האם יעיל להשתמש בשיטות כלכליות בניהול מוסד חינוכי?

תוצא למידה מתוכנן

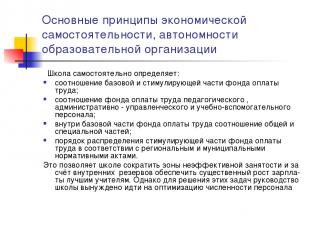

הנהלת בית ספר מוסמכת, מסוגלת לעבוד בתנאים של עצמאות כלכלית, להיות אחראית לתוצאות שנקבעו ולנהל שינויים.

כיווני ההתפתחות העיקריים של מערכת החינוך הכללית בעולם

א) מודלים מימון חדשים

מוסדות חינוך ושכר עבודה;

ב) תוכן החינוך ובקרה על איכותו;

ג) ניהול מוסד חינוכי.

מה הכוונה במונח הזה?

חופש פעילות (ממשל עצמי) או מימוש זכויות חקיקה (אוטונומיה, סמכויות).

בלב המנגנון הכלכלי החדש בחינוך, שאושר בצו החינוך הממלכתי מיום 22.9.89, עומד המשאב העיקרי של הרפורמה החינוכית.

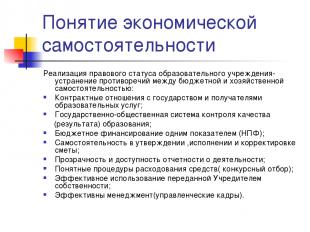

מושג העצמאות הכלכלית

משאב זה בא לידי ביטוי במלואו בחוק הפדרלי "על חינוך" כפי שתוקן בשנת 1992:

ניהול עצמאי של כל הקרנות התקציביות והחוץ-תקציביות;

זכויות שימוש בנכס;

תמריצי מס משמעותיים.

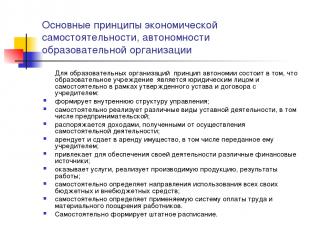

עבור ארגונים חינוכיים, עקרון האוטונומיה הוא שמוסד החינוך הוא ישות משפטית ובאופן עצמאי, במסגרת האמנה המאושרת וההסכם עם המייסד:

יוצר את מבנה הניהול הפנימי;

מיישם באופן עצמאי סוגים שונים של פעילויות סטטוטוריות, לרבות יזמות;

מנהל את ההכנסה המתקבלת מביצוע פעילויות עצמאיות;

משכיר ומשכיר נכס, לרבות זה שהעביר לו המייסד;

מושך מקורות פיננסיים שונים להבטחת פעילותה;

מספק שירותים, מכירת מוצרים מיוצרים, תוצאות עבודה;

קובע באופן עצמאי את הנחיות השימוש בכל הכספים התקציביים והחוץ-תקציביים שלו;

קובע באופן עצמאי את שיטת התגמול והתמריצים המהותיים החלים לעובדים.

מרכיב באופן עצמאי את טבלת האיוש.

עקרונות בסיסיים של עצמאות כלכלית, אוטונומיה של ארגון חינוכי

בית הספר קובע באופן עצמאי:

היחס בין החלק הבסיסי והמגרה של קרן השכר;

יחס קרן השכר של אנשי תמיכה פדגוגית, מנהלית וניהולית וחינוכית;

במסגרת חלק הבסיס של קרן השכר, היחס בין החלקים הכלליים והמיוחדים;

הליך חלוקת חלק התמריצים של קרן השכר בהתאם לתקנות האזוריות והעירוניות.

הדבר מאפשר לבית הספר לצמצם תחומי העסקה לא יעילים ועל חשבון עתודות פנימיות להבטיח העלאה משמעותית בשכר למיטב המורים. עם זאת, על מנת לפתור בעיות אלו, הנהלת בית הספר נאלצת לייעל את מספר הצוות.

מושג העצמאות הכלכלית

יישום מעמדו המשפטי של מוסד חינוך - ביטול סתירות בין עצמאות תקציבית וכלכלית:

יחסים חוזיים עם המדינה ומקבלי שירותי חינוך;

מערכת בקרת איכות ציבורית ממלכתית

(תוצאה) של חינוך;

מימון תקציבי על ידי אינדיקטור אחד (NPF);

עצמאות באישור, ביצוע והתאמת האומדן;

שקיפות ונגישות דיווח על פעילויות;

נהלים ברורים להוצאת כספים (בחירה תחרותית);

שימוש יעיל בנכס שהועבר על ידי המייסד;

ניהול אפקטיבי (אנשי ניהול).

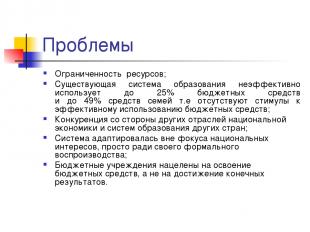

בעיות

משאבים מוגבלים;

מערכת החינוך הקיימת משתמשת באופן לא יעיל עד 25% מכספי התקציב ועד 49% מכספי המשפחה, כלומר אין תמריצים לשימוש יעיל בכספי התקציב;

תחרות ממגזרים אחרים של הכלכלה הלאומית ומערכות החינוך של מדינות אחרות;

המערכת התאימה את עצמה מחוץ למוקד האינטרסים הלאומיים, רק למען השעתוק הפורמלי שלה;

מוסדות תקציבים מכוונים לפיתוח כספים תקציביים, ולא להשגת תוצאות סופיות.

בעיות

בית הספר אינו מספק את הכישורים החברתיים והתקשורתיים הדרושים;

הדרישה ההולכת וגוברת לחינוך אינה מסופקת במשאבים, אך בכל זאת "מסופקת" על ידי מערכת החינוך;

מימון ספציפי של תוכניות חינוכיות אפילו לא מבטיח רבייה, שלא לדבר על פיתוח;

אין תמריצים לסביבה תחרותית ולחיפוש אחר נישה ארגונית לארגון חינוכי.

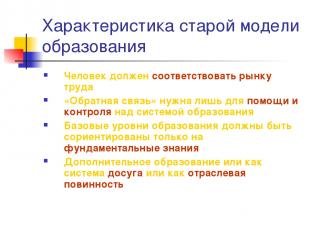

מאפיינים של מודל החינוך הישן

אדם חייב לציית לשוק העבודה

"משוב" דרוש רק כדי לעזור ולשלוט במערכת החינוך

רמות החינוך הבסיסיות צריכות להתמקד רק בידע בסיסי

חינוך נוסף כמערכת פנאי או כחובה בתעשייה

מאפייני הדגם החדש

אדם בוחר את דרכו החינוכית והמקצועית, ועלינו לוודא שבחירה זו תמיד אפשרית.

(זמינות)

יש צורך ב"מערכת משוב".

(איכות)

רמות החינוך הבסיסיות צריכות להיות מכוונות למגמות בבניית כלכלה חדשנית

(סדר חברתי)

חינוך מתמשך יהיה בכל מקום

(סדר חברתי)

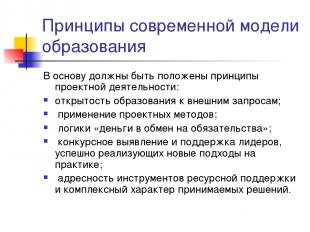

עקרונות המודל המודרני של חינוך

יש לקחת את העקרונות של פעילות הפרויקט כבסיס:

פתיחות החינוך לדרישות חיצוניות;

יישום שיטות עיצוב;

היגיון "כסף בתמורה להתחייבויות";

זיהוי תחרותי ותמיכה של מנהיגים המצליחים ליישם גישות חדשות בפועל;

מיקוד של כלי תמיכה במשאבים והאופי המורכב של ההחלטות שהתקבלו.

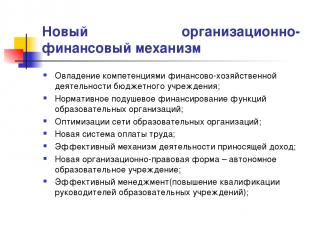

מנגנון ארגוני ופיננסי חדש

שליטה בכישורי הפעילות הפיננסית והכלכלית של מוסד תקציבי;

מימון נורמטיבי לנפש של תפקידי ארגונים חינוכיים;

ייעול רשת הארגונים החינוכיים;

מערכת שכר חדשה;

מנגנון יעיל לפעילויות מניבות הכנסה;

צורה ארגונית ומשפטית חדשה - מוסד חינוכי אוטונומי;

ניהול אפקטיבי (הכשרת ראשי מוסדות חינוך);

מסקנות ביניים

שתי המסקנות העיקריות מתוצאות ה-PNMD הן כדלקמן.

ראשית, אסטרטגיות הרפורמה החינוכית הנתמכות ביותר - למשל, מתן יותר אוטונומיה לבתי ספר או צמצום מספר התלמידים בכיתה - לא הניבו את התוצאות הצפויות;

ושנית, "איכות מערכת החינוך לא יכולה להיות גבוהה יותר מאיכות המורים העובדים בה" (זה נכון במיוחד לבתי ספר יסודיים).

1) יש צורך שאנשים מתאימים יהפכו למורים;

2) יש לתת להם הכשרה שתשפר את יעילות ההוראה;

3) יש צורך במתן תנאים שבהם כל תלמיד ללא יוצא מן הכלל יקבל חינוך איכותי.

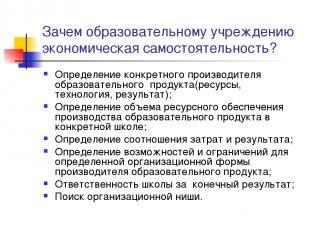

מדוע מוסד חינוכי זקוק לעצמאות כלכלית?

קביעת יצרן ספציפי של מוצר חינוכי (משאבים, טכנולוגיה, תוצאה);

קביעת היקף התמיכה במשאבים לייצור מוצר חינוכי בבית ספר מסוים;

קביעת היחס בין עלויות ותוצאות;

קביעת הזדמנויות ומגבלות לצורה ארגונית מסוימת של יצרן המוצר החינוכי;

אחריות בית הספר לתוצאה הסופית;

מציאת נישה ארגונית.

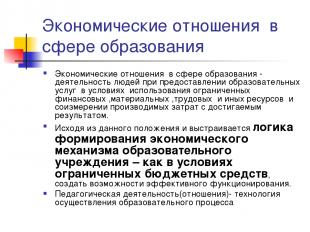

יחסי כלכלה בתחום החינוך

יחסים כלכליים בתחום החינוך - פעילותם של אנשים במתן שירותי חינוך בתנאים של שימוש מוגבל במשאבים כספיים, חומריים, כוחניים ואחרים והשוואת העלויות שנגרמו לתוצאה שהושגה.

על סמך הוראה זו נבנה ההיגיון של היווצרות המנגנון הכלכלי של מוסד חינוכי - כיצד, בתנאים של כספים תקציביים מוגבלים, ליצור הזדמנויות לתפקוד יעיל.

פעילות פדגוגית (זוגיות) - טכנולוגיה ליישום התהליך החינוכי

נכס הועבר לניהול תפעולי

מוסד חינוך ממלכתי או עירוני ניחן על ידי הבעלים שהקים אותו ברכוש הדרוש לביצוע פעולות סטטוטוריות. הבעלים מעביר למוסד זכויות קניין המורכבות מ זכויות הבעלות על הנכסבעלים ו זכויות שימושהנכס הזה.

כל רכוש המוסד הינו בבעלות המייסד, בא לידי ביטוי במאזן עצמאי ומוקצה למוסד על בסיס זכות ניהול תפעולי בהסכמה עם המייסד על בסיס תעודת קבלה.

סמכויות בעל הנכס בהתאם לתקנות מופעלות על ידי הגוף הממלכתי (העירוני) לניהול נכסים.

למוסד הזכות להחזיק ולהשתמש בנכס שהוקצה לו על בסיס זכות הניהול התפעולי.

מודל המנגנון הכלכלי של מוסד חינוכי

פותר בעיות: מה לעשות? איך לעשות? למי?

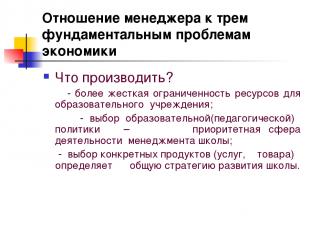

מה לייצר?

- משאבים מוגבלים חמורים יותר למוסד חינוכי;

- הבחירה במדיניות חינוכית (פדגוגית) היא תחום פעילות בראש סדר העדיפויות לניהול בית הספר;

- הבחירה במוצרים ספציפיים (שירותים, סחורות) קובעת את אסטרטגיית הפיתוח הכוללת של בית הספר.

יחס המנהל לשלוש בעיות יסוד בכלכלה

איך מייצרים?

- בחירה מיטבית של משאבים ו

טכנולוגיות בהתאם להן

זמינות, איכות ומחירים;

- פעם אחת נבחרה טכנולוגיה ב

קובע במידה רבה את הבחירה

אֶמְצָעִי;

- גישת תהליך (מערכת

ניהול כוח אדם, בקרת איכות, טכנולוגיה שיווקית, עקרונות תכנון)

יחס המנהל לשלוש בעיות יסוד בכלכלה

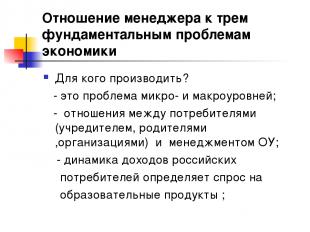

למי לייצר?

- זו בעיה של רמות מיקרו ומקרו;

- יחסים בין צרכנים (מייסד, הורים, ארגונים) והנהלת המוסד החינוכי;

- דינמיקת הכנסה של רוסית

הצרכנים קובעים את הביקוש

מוצרים חינוכיים;

תרגיל:

לנסח רציונל כיצד השירות החינוכי שנוצר במוסד החינוכי שלך הוא ברכה לצרכנים? כדי למצוא את התשובה לשאלה זו, נסו לחקור באופן עצמאי את אופי השירות החינוכי כטוב.

תהליך חינוכי

קריטריונים לאפקטיביות של הוצאות תקציביות

בסיס העצמאות הוא הסכם בין המוסד החינוכי למייסד, כולל. סדר ומשימה ממלכתית (עירונית).

האוטונומיה של מוסד חינוך מתחזקת בכך שהחקיקה מחייבת את המייסד לבנות את יחסיו עם מוסד החינוך על בסיס חוזי, דהיינו. בסיס שווה.

למעשה הוראה זו מכירה בשוויון של המוסד החינוכי ומייסדו בבניית מערכות יחסים לאחר הקמת (נוסד) המוסד.

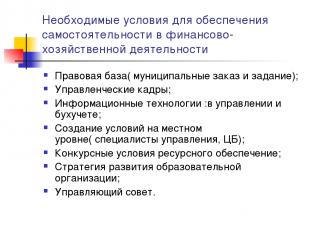

תנאים הכרחיים להבטחת עצמאות בפעילות פיננסית וכלכלית

מסגרת משפטית (צו ומשימה עירונית);

אנשי ניהול;

טכנולוגיות מידע: בניהול וחשבונאות;

יצירת תנאים ברמה המקומית (מומחי ניהול, הבנק המרכזי);

תנאים תחרותיים למתן משאבים;

אסטרטגיה לפיתוח ארגון חינוכי;

מסגרת משפטית להבטחת עצמאות בפעילות פיננסית וכלכלית

הסכם יחסים עם המייסד;

אמנת המוסד החינוכי;

הסכם על ניהול תפעולי ורישום זכויות קניין;

רישום זכויות במקרקעין;

זכות חשבון אישי וחתימה פיננסית;

חוזה העסקה של הראש עם המייסד;

חוזי עבודה עם עובדי מוסד חינוכי;

חוזים לאספקת משאבים ומתן שירותים למוסד חינוך על בסיס חוזים במשפט אזרחי, בפרט: חוזים, שירותים בתשלום, רכישה ומכירה, חכירה;

סדר ומשימה ממלכתיים (עירוניים);

היתר לפעילות מניבה;

מעשים מקומיים.

צו עירוני.

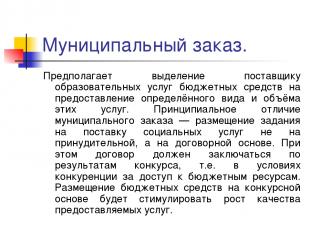

מדובר בהקצאת כספים תקציביים לספק שירותי חינוך לצורך מתן סוג והיקף מסוים של שירותים אלו. ההבדל המהותי בין הצו העירוני הוא הצבת משימה לאספקת שירותים חברתיים לא על בסיס כפוי, אלא על בסיס חוזי. במקרה זה יש לכרות את החוזה על סמך תוצאות המכרז, דהיינו. בתנאים של תחרות על גישה למשאבים תקציביים. הקצאת כספים תקציביים על בסיס תחרותי תמריץ את צמיחת איכות השירותים הניתנים.

משימה עירונית

מדובר בתכנית כוללת המגדירה: חובות העירייה לספק שירותי חינוך לאוכלוסייה על חשבון התקציב;

גובה המשאבים הכספיים שהוקצו לביצוע ערבויות;

תנאים ונוהל למתן שירותי חינוך וכן דרישות לתפעול אפקטיבי של מוסד חינוכי.

הכנסת טכנולוגיה להצבת משימה עירונית תכוון את המוסדות לא לפיתוח כספים, אלא לתוצאה הסופית - מתן שירותים איכותיים.

מטרות מסגרת

יישום מיומנויות של מוסד תקציבי בניהול פעילויות פיננסיות וכלכליות.

שילוב הציבור בניהול מערכת ההפעלה.

התחשבות בחומרי ההערכה העצמית של המוסד החינוכי, וכן התחשבות בחוות הדעת של צרכני השירותים בעת הערכת עבודת המוסד. דו"ח פומבי.

מעבר להערכת מוסדות חינוך ותלמידים על פי עקרון מדרגת התפתחות ("ערך מוסף חינוכי"), העברת מרכז הכובד בהערכה - משליטה להתפתחות.

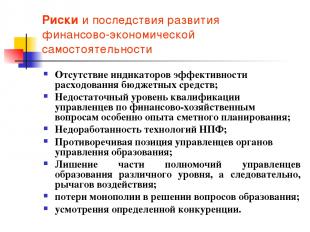

סיכוניםוההשלכות של התפתחות העצמאות הפיננסית והכלכלית

היעדר אינדיקטורים ליעילות הוצאת כספים תקציביים;

רמת הסמכה לא מספקת של מנהלים בנושאים פיננסיים וכלכליים, במיוחד ניסיון בתכנון תקציב;

תת-פיתוח של טכנולוגיות NPF;

עמדתם הסותרת של מנהלי רשויות החינוך;

שלילת חלק מסמכויות מנהלי החינוך ברמות השונות, וכתוצאה מכך גם מינוף;

אובדן מונופול בפתרון בעיות חינוך;

שיקול דעת של תחרות מסוימת.

תוצאות אפשריות של התפתחות העצמאות הכלכלית של ה-OU

גידול הכנסה של OU:

הרחבת פעילויות ה-OU:

הפחתת עלויות מערכת ההפעלה:

הגדלת הפלט (פרודוקטיביות) של מערכת ההפעלה:

אופטימיזציה של נכסי מערכת ההפעלה:

משיכת השקעות:

AU - בהשוואה ל-BU

באילו מצבים יצירת AOU מוצדקת?

איזון עצמאי או אומדן?

מתוך סעיף 161 של RF BC.

המוסד התקציבי מבצע פעולות להוצאת כספים תקציביים בהתאם לאומדן התקציבי .

מתוך סעיף 162 של RF BC.

מנהל רישומי תקציב או מעביר סמכות זו על בסיס הסכם למוסד ממלכתי (עירוני) אחר (חשבונאות מרכזית);

לקוח המדינה

חוק פדרלי מס' 94-FZ מ-21 ביולי 2005"על ביצוע הזמנות לאספקת סחורות, ביצוע עבודה, מתן שירותים לצרכי מדינה ועירייה"

סעיף 4 לקוחות המדינה

לקוחות המדינה ... עשויים להיות רשויות ..., כמו גם מורשים על ידי הגופים המצוינים ... רשויות ... לבצע הזמנות מקבלי כספים תקציבייםבעת ביצוע הזמנות לאספקת סחורות, ביצוע עבודה, מתן שירותים על חשבון כספים תקציביים.

המוסד הינו אישיות משפטית, בעל רכוש נפרד, מאזן עצמאי, חשבונות אישיים מול רשויות פיננסיות וכן חשבונות נוספים באופן שקבע המייסד, חותם עם שמו, טפסים, חותמות.

המוסד מבצע את פעילותו בהתאם לחוקים ולפעולות משפטיות רגולטוריות אחרות של הפדרציה הרוסית ונושא הפדרציה, כמו גם אמנה זו.

התמיכה הכספית בפעילות המוסד מתבצעת על חשבון תקציב המייסד והכספים המתקבלים מפעילויות יזמות ומפעילות מניבות הכנסה אחרות, אם פעילות כזו מותרת למוסד על פי החקיקה של הפדרציה הרוסית והמייסד. .

המוסד, מטעמו, רוכש זכויות קניין ובלתי רכושיות, נושא בחובות, פועל כתובע ונתבע בבית המשפט בהתאם לחקיקה של הפדרציה הרוסית.

המוסד מבטיח את מילוי התחייבויותיו הכספיות בגבולות ההתחייבויות התקציביות שאושרו על ידו לפי הקודים הרלוונטיים לסיווג הוצאות תקציביות.

אם גבולות ההתחייבויות התקציביות אינם מספיקים, האחריות המשנה לחובות המוסד תישא על המנהל הראשי של הכספים התקציביים - המייסד, הממונה עליו נמצא המוסד.

אמנת מוסד חינוכי תקציבי

המוסד אחראי לשימוש בכספים תקציביים למטרה המיועדת להם ונוקט באמצעים להחזר או השבת כספים בגין שימוש לרעה לתקציב המייסד במלואו, לרבות ממקורות חוץ תקציביים;

המוסד בונה את הקשר שלו עם גופים ממשלתיים, מפעלים, מוסדות, ארגונים ואזרחים אחרים בכל התחומים על בסיס הסכמים, הסכמים, חוזים. המוסד חופשי לבחור את הצורות והנושא של חוזים והתחייבויות, כל תנאי אחר של יחסים עם מפעלים, מוסדות, ארגונים שאינם סותרים את החוק הפדרציה הרוסית, אמנה.

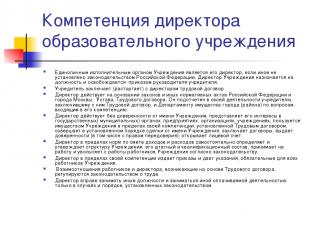

כשירות מנהל מוסד חינוכי

הגוף הביצועי היחיד של המוסד הוא המנהל שלו, אלא אם כן נקבע אחרת בחקיקה של הפדרציה הרוסית. מנהל המוסד מתמנה לתפקיד ומפוטר בהוראת ראש המייסד.

המייסד מסכם (מסיים) חוזה עבודה עם המנהל

המנהל פועל על בסיס החוקים ותקנות אחרות של הפדרציה הרוסית והעיר מוסקבה, האמנה, חוזה העבודה. הוא אחראי בפעילותו למייסד שחתם עמו חוזה עבודה ולאגף הנכסים בעיר (המחוז) בנושאים שבסמכותו.

המנהל, בגבולות אומדני ההכנסות וההוצאות, קובע ומאשר באופן עצמאי את מבנה המוסד, צוותו וכישוריו, מגייס ומפטר עובדי המוסד בהתאם לחוק.

המנהל, בגבולות סמכותו, נותן צווים ונותן הנחיות המחייבות כל עובדי המפעל.

מערכת היחסים בין העובדים למנהל, הנובעת מחוזה עבודה, מוסדרת בחקיקת העבודה.

למנהל הזכות לכהן בתפקידים אחרים ולעסוק בפעילויות אחרות בתשלום רק במקרים ובאופן הקבוע בחוק.

המנהל פועל ללא ייפוי כוח מטעם המוסד, מייצג את ענייניו בגופים ממלכתיים (עירוניים), במפעלים, בארגונים, במוסדות, עושה שימוש ברכוש המוסד במסגרת סמכותו הקבועה בהסכם העבודה, מבצע עסקאות במוסדות שהוקמה. אופן מטעם המוסד, כורת חוזים, מוציא ייפוי כח (לרבות עם זכות החלפה), פותח חשבון אישי.

ניהול פיננסי

ניהול פיננסי מנתח את המשאבים הזמינים וקובע את האסטרטגיה והטקטיקות לשימוש בהם, למשיכת משאבים נוספים להבטחת תחומי הפעילות הנבחרים.

ניהול פיננסי כולל - תכנון פיננסי, עם מרכיבים כמו תקצוב ותכנון עסקי, פיתוח תכנית השקעות (במוסד חינוכי, כחלק בלתי נפרד מתכנית הפיתוח), ארגון הנהלת חשבונות ובקרה ניהולית.

ניהול פיננסי הוא מערכת של כללים ושיטות לקבלת החלטות פיננסיות והשקעות.

החלטות פיננסיות מתעוררות כאשר יש צורך למצוא משאבים כספיים כלומר. ענה על השאלה, מאיפה משיגים את הכסף? במקרה זה, אנו מדברים על הנכסים הפיננסיים של מוסד חינוכי - מכלול התחייבויותיו (על שכר, על פי חוזים לקבלת שירותים וכו')

החלטות השקעה עונות על השאלה היכן וכמה כסף יש להשקיע. בקבלת החלטות השקעה עוסק בית הספר בנכסים ריאליים – כל מה ששייך לארגון זה ומהווה תנאי מוקדם לפעילותו (מזומן, רכוש קבוע, רכוש ועוד).

האפקטיביות של ניהול פיננסי במוסד תקציבי

אינדיקטור לניהול פיננסי אפקטיבי הוא ביצוע תקציב, עבור ארגון תקציבי זהו אומדן של הכנסות והוצאות, הנובעות הן מהכנסות תקציב והן מהכנסות מפעילות יזמית ואחרת.

מימון לפי תקן עלות שירות חינוכי

מטרת הכנסת עיקרון מימון זה היא קביעה "שקופה" למוסד של גובה הכספים התקציביים בהתאם למשימה העירונית באמצעות הכפלת העלות התקנית של השירות במספרם.

שירותי מימון ולא מוסדות ייצרו תמריצים להפחתת עלויות וחיסכון תקציבי.

על בעיית ייעול המבנה של מימון תקציבי נורמטיבי (מדוע נדרשת המתודולוגיה לחישוב ה-NFZ)

הצגת המושג מוסד חינוכי ללא דירוג;

מקדמי הערכה של שירות חינוכי "סטנדרטי".

היחס בין הוצאות שכר וחינוך

מטרות מימון רגולטורי לנפש

"כסף עוקב אחרי סטודנטים", גובה המימון תלוי בעיקר במספר התלמידים.

לא תפקודו של המוסד החינוכי ממומן, אלא השירותים החינוכיים הניתנים על ידו (ביצוע תפקידי ארגון תקציבי).

הפרדת פונקציות המימון מפונקציית הניהול התפעולי של הפעילות הכלכלית תורמת לשעתוק יחסים תחרותיים בין מוסדות החינוך במטרה למשוך ולשמר את מספר התלמידים.

מימון תקציבי של מוסד חינוכי

ה"מאקרו-רעיון" העיקרי - תמריצים כלכליים לשינוי

אין להפנות את ההגדלה המתמדת של קרנות החינוך התקציביות לעלייה מכנית בסעיפי ההוצאה הקודמים. (עם תוכניות מבניות בפועל ללא שינוי לשימוש בכספים), אך על שימוש ב"הכנסה נוספת" המתהווה בצורות מעוררות שונות.

תרגיל:

הצע אפשרויות לייעל את העלויות של בית הספר בתנאים אלה.

נניח מספר התלמידים בעיר בית ספר תיכוןירד בשנת הלימודים החדשה מ-1,000 ל-950 (ירידה של 5%). הוצאות בית הספר לא ישתנו אם מספר הכיתות, ומכאן גם מספר שעות ההוראה בתשלום, יישארו זהים. גם השטחים שבהם משתמש בית הספר לא ישתנו, שגם אותם יהיה צורך לחמם, להאיר, לשמור על ניקיון ולתקן. גם הצורך של בית הספר בציוד חינוכי וכדומה לא ישתנה. ולפי התקנים המוצעים יש להפחית את ההקצאות המתוכננות לבית ספר זה ב-5%.

תרגיל

הצע אפשרויות לגיוס כספים נוספים באמצעות:

שינוי אוכלוסיית התלמידים.

שימוש יעיל במשאבים.

תוכניות פיתוח (השקעות).

-

1 מתוך 55

מצגת בנושא:כַּלְכָּלָה מוסד חינוכי

שקופית מספר 1

תיאור השקופית:

שקופית מספר 2

שקופית מספר 3

תיאור השקופית:

שקופית מספר 4

תיאור השקופית:

שקופית מספר 5

תיאור השקופית:

מושג העצמאות הכלכלית למה הכוונה במונח זה? חופש פעילות (ממשל עצמי) או מימוש זכויות חקיקה (אוטונומיה, סמכויות). בלב המנגנון הכלכלי החדש בחינוך, שאושר בצו החינוך הממלכתי מיום 22.9.89, עומד המשאב העיקרי של הרפורמה החינוכית.

שקופית מספר 6

תיאור השקופית:

מושג העצמאות הכלכלית משאב זה בא לידי ביטוי באופן מלא בחוק הפדרלי "על חינוך" במהדורת 1992: ניהול עצמאי של כל הקרנות התקציביות והחוץ-תקציביות; זכויות שימוש בנכס; תמריצי מס משמעותיים.

שקופית מספר 7

תיאור השקופית:

עקרונות בסיסיים של עצמאות כלכלית, אוטונומיה ארגון חינוכיעבור ארגונים חינוכיים, עקרון האוטונומיה הוא שמוסד החינוך הוא ישות משפטית ובאופן עצמאי, במסגרת האמנה המאושרת וההסכם עם המייסד: יוצר מבנה ניהולי פנימי; מיישם באופן עצמאי סוגים שוניםפעילויות סטטוטוריות, לרבות יזמות; מנהל את ההכנסה המתקבלת מביצוע פעילויות עצמאיות; משכיר ומשכיר נכס, לרבות זה שהעביר לו המייסד; מושך מגוון מקורות פיננסיים; מספק שירותים, מכירת מוצרים מיוצרים, תוצאות עבודה; קובע באופן עצמאי את הנחיות השימוש בכל הכספים התקציביים והחוץ-תקציביים שלו; קובע באופן עצמאי את שיטת התגמול והתמריצים המהותיים החלים לעובדים. מרכיב באופן עצמאי את טבלת האיוש.

שקופית מספר 8

תיאור השקופית:

עקרונות יסוד של עצמאות כלכלית, אוטונומיה של ארגון חינוכי בית הספר קובע באופן עצמאי: היחס בין חלק הבסיס והתמריץ של קרן השכר; יחס קרן השכר של אנשי תמיכה פדגוגית, מנהלית וניהולית וחינוכית; במסגרת חלק הבסיס של קרן השכר, היחס בין החלקים הכלליים והמיוחדים; נוהל חלוקת חלק התמריצים של קרן השכר בהתאם לאזור ועירייה תַקָנוֹן. הדבר מאפשר לבית הספר לצמצם תחומי העסקה לא יעילים ועל חשבון עתודות פנימיות להבטיח העלאה משמעותית בשכרם של מיטב המורים. עם זאת, על מנת לפתור בעיות אלו, הנהלת בית הספר נאלצת לייעל את מספר הצוות.

שקופית מספר 9

תיאור השקופית:

מושג העצמאות הכלכלית מימוש מעמדו המשפטי של מוסד חינוך - ביטול סתירות בין עצמאות תקציבית וכלכלית: יחסים חוזיים עם המדינה ומקבלי שירותי חינוך; מערכת ממלכתית-ציבורית של בקרת איכות (תוצאה) של החינוך; מימון תקציבי על ידי אינדיקטור אחד (NPF); עצמאות באישור, ביצוע והתאמת האומדן; שקיפות ונגישות דיווח על פעילויות; נהלים ברורים להוצאת כספים (בחירה תחרותית); שימוש יעיל בנכס שהועבר על ידי המייסד; ניהול אפקטיבי (אנשי ניהול).

שקופית מספר 10

תיאור השקופית:

בעיות משאבים מוגבלים; מערכת החינוך הקיימת משתמשת באופן לא יעיל עד 25% מכספי התקציב ועד 49% מכספי המשפחה, כלומר אין תמריצים לשימוש יעיל בכספי התקציב; תחרות ממגזרים אחרים של הכלכלה הלאומית ומערכות החינוך של מדינות אחרות; המערכת התאימה את עצמה מחוץ למוקד האינטרסים הלאומיים, רק למען השעתוק הפורמלי שלה; מוסדות תקציבים מכוונים לפיתוח כספים תקציביים, ולא להשגת תוצאות סופיות.

שקופית מספר 11

תיאור השקופית:

בעיות בית הספר אינו מספק את הכישורים החברתיים והתקשורתיים הדרושים; הדרישה ההולכת וגוברת לחינוך אינה מסופקת במשאבים, אך בכל זאת "מסופקת" על ידי מערכת החינוך; מימון ספציפי של תוכניות חינוכיות אפילו לא מבטיח רבייה, שלא לדבר על פיתוח; חוסר תמריצים סביבה תחרותיתולחפש נישה ארגונית של ארגון חינוכי.

שקופית מספר 12

תיאור השקופית:

מאפיינים של מודל החינוך הישן אדם חייב להתאים לשוק העבודה משוב נדרש רק כדי לעזור ולשלוט במערכת החינוך רמות החינוך הבסיסיות צריכות להיות ממוקדות רק בידע בסיסי השכלה נוספתאו כמערכת פנאי או כחובה בתעשייה

שקופית מספר 13

תיאור השקופית:

מאפייני המודל החדש אדם בוחר את דרכו החינוכית והמקצועית ויש צורך לאפשר בחירה זו תמיד (נגישות). מָשׁוֹב» (איכות) רמות החינוך הבסיסיות צריכות להיות מכוונות למגמות בבניית כלכלה חדשנית (סדר חברתי) חינוך מתמשך יהיה בכל מקום (סדר חברתי)

שקופית מספר 14

תיאור השקופית:

עקרונות דגם מודרניחינוך העקרונות של פעילות הפרויקט: פתיחות החינוך לדרישות חיצוניות; יישום שיטות עיצוב; היגיון "כסף בתמורה להתחייבויות"; זיהוי תחרותי ותמיכה של מנהיגים המצליחים ליישם גישות חדשות בפועל; מיקוד של כלי תמיכה במשאבים והאופי המורכב של ההחלטות שהתקבלו.

שקופית מספר 15

תיאור השקופית:

מנגנון ארגוני ופיננסי חדש שליטה בכישורי הפעילות הפיננסית והכלכלית מוסד תקציבי; מימון נורמטיבי לנפש של תפקידי ארגונים חינוכיים; ייעול רשת הארגונים החינוכיים; מערכת חדשהשכר; מנגנון יעיל לפעילויות מניבות הכנסה; צורה ארגונית ומשפטית חדשה - מוסד חינוכי אוטונומי; ניהול אפקטיבי (הכשרת ראשי מוסדות חינוך);

שקופית מספר 16

תיאור השקופית:

מסקנות ביניים שתי המסקנות העיקריות מתוצאות ה-NMD הן כדלקמן. ראשית, אסטרטגיות הרפורמה החינוכית הנתמכות ביותר - למשל, מתן יותר אוטונומיה לבתי ספר או צמצום מספר התלמידים בכיתה - לא הניבו את התוצאות הצפויות; ושנית, "איכות מערכת החינוך לא יכולה להיות גבוהה יותר מאיכות המורים העובדים בה" (זה נכון במיוחד בית ספר יסודי). המסקנה השנייה מתורגמת לשלוש המלצות מרכזיות: 1) יש צורך שהאנשים הנכונים יהפכו למורים; 2) יש לתת להם הכשרה שתשפר את יעילות ההוראה; 3) יש צורך במתן תנאים שבהם כל תלמיד ללא יוצא מן הכלל יקבל חינוך איכותי.

שקופית מספר 17

תיאור השקופית:

מדוע מוסד חינוכי זקוק לעצמאות כלכלית? קביעת יצרן ספציפי של מוצר חינוכי (משאבים, טכנולוגיה, תוצאה); קביעת היקף התמיכה במשאבים לייצור מוצר חינוכי בבית ספר מסוים; קביעת היחס בין עלויות ותוצאות; קביעת הזדמנויות ומגבלות לצורה ארגונית מסוימת של יצרן המוצר החינוכי; אחריות בית הספר לתוצאה הסופית; מציאת נישה ארגונית.

שקופית מספר 18

תיאור השקופית:

יחסים כלכליים בתחום החינוך יחסים כלכליים בתחום החינוך הם פעילותם של אנשים במתן שירותי חינוך בתנאים של שימוש מוגבל במשאבים כספיים, חומריים, עבודה ואחרים והשוואת העלויות שנגרמו לתוצאה שהושגה. על בסיס הוראה זו נבנה ההיגיון של גיבוש המנגנון הכלכלי של מוסד חינוכי - כיצד, בתנאים של תקציב מוגבל, ליצור הזדמנויות לתפקוד יעיל. פעילות פדגוגית (יחסים) - טכנולוגיית יישום תהליך חינוכי

שקופית מספר 19

תיאור השקופית:

נכס המועבר לניהול תפעולי מוסד חינוך ממלכתי או עירוני יזכה על ידי הבעלים שהקים אותו בנכס הדרוש לביצוע פעולות סטטוטוריות. הבעלים מעביר למוסד זכויות קניין המורכבות מהזכות להחזיק בנכס של הבעלים וזכות השימוש בנכס זה. כל רכוש המוסד נמצא בבעלות המייסד, בא לידי ביטוי במאזן עצמאי ומשייך למוסד מימין ניהול תפעוליבהסכמה עם המייסד על בסיס תעודת הקבלה. סמכויות בעל הנכס בהתאם לתקנות מופעלות על ידי הגוף הממלכתי (העירוני) לניהול נכסים. למוסד הזכות להחזיק ולהשתמש בנכס שהוקצה לו על בסיס זכות הניהול התפעולי.

שקופית מספר 20

תיאור השקופית:

שקופית מספר 21

תיאור השקופית:

יחס המנהל לשלוש הבעיות הבסיסיות של הכלכלה מה לייצר? - משאבים מוגבלים חמורים יותר למוסד חינוכי; - הבחירה במדיניות חינוכית (פדגוגית) היא תחום פעילות בראש סדר העדיפויות לניהול בית הספר; - הבחירה במוצרים ספציפיים (שירותים, סחורות) קובעת את אסטרטגיית הפיתוח הכוללת של בית הספר.

שקופית מספר 22

תיאור השקופית:

יחס המנהל לשלוש הבעיות הבסיסיות של הכלכלה איך לייצר? - בחירה מיטבית של משאבים וטכנולוגיות בהתאם לזמינותם, לאיכותם ולמחירים; - ברגע שנבחר הטכנולוגיה קובעת במידה רבה את בחירת המשאבים; - גישת תהליך (מערכת ניהול משאבי אנוש, בקרת איכות, טכנולוגיה שיווקית, עקרונות תכנון)

שקופית מספר 23

תיאור השקופית:

יחס המנהל לשלוש בעיות היסוד של הכלכלה למי לייצר? - זו בעיה של רמות מיקרו ומקרו; - יחסים בין צרכנים (מייסד, הורים, ארגונים) והנהלת המוסד החינוכי; - הדינמיקה של ההכנסה של הצרכנים הרוסים קובעת את הביקוש למוצרים חינוכיים;

שקופית מספר 24

תיאור השקופית:

משימה: נסח רציונל כיצד השירות החינוכי שנוצר במוסד החינוכי שלך הוא ברכה לצרכנים? כדי למצוא את התשובה לשאלה זו, נסו לחקור באופן עצמאי את אופי השירות החינוכי כטוב.

שקופית מספר 25

תיאור השקופית:

שקופית מספר 26

תיאור השקופית:

שקופית מספר 27

תיאור השקופית:

בסיס העצמאות הוא הסכם בין המוסד החינוכי למייסד, כולל. סדר ומשימה ממלכתית (עירונית). בסיס שווה. למעשה הוראה זו מכירה בשוויון של המוסד החינוכי ומייסדו בבניית מערכות יחסים לאחר הקמת (נוסד) המוסד.

שקופית מספר 28

תיאור השקופית:

תנאים הכרחיים להבטחת עצמאות בפעילות פיננסית וכלכלית מסגרת משפטית (צו ומשימה עירונית); אנשי ניהול; טכנולוגיות מידע: בניהול וחשבונאות; יצירת תנאים ברמה המקומית (מומחי ניהול, הבנק המרכזי); תנאים תחרותיים למתן משאבים; אסטרטגיה לפיתוח ארגון חינוכי; מועצת השלטון.

שקופית מספר 29

תיאור השקופית:

בסיס משפטי להבטחת עצמאות בפעילות פיננסית וכלכלית הסכם יחסים עם המייסד; אמנת המוסד החינוכי; הסכם על ניהול תפעולי ורישום זכויות קניין; רישום זכויות במקרקעין; זכות חשבון אישי וחתימה פיננסית; חוזה העסקה של הראש עם המייסד; חוזי עבודה עם עובדי מוסד חינוכי; חוזים לאספקת משאבים ומתן שירותים למוסד חינוך על בסיס חוזים במשפט אזרחי, בפרט: חוזים, שירותים בתשלום, רכישה ומכירה, חכירה; סדר ומשימה ממלכתיים (עירוניים); היתר לפעילות מניבה; מעשים מקומיים.

שקופית מספר 30

תיאור השקופית:

צו עירוני. מדובר בהקצאת כספים תקציביים לספק שירותי חינוך לצורך מתן סוג והיקף מסוים של שירותים אלו. ההבדל המהותי בין הצו העירוני הוא הצבת משימה לאספקת שירותים חברתיים לא על בסיס כפוי, אלא על בסיס חוזי. במקרה זה יש לכרות את החוזה על סמך תוצאות המכרז, דהיינו. בתנאים של תחרות על גישה למשאבים תקציביים. הקצאת כספים תקציביים על בסיס תחרותי תמריץ את צמיחת איכות השירותים הניתנים.

שקופית מספר 31

תיאור השקופית:

משימה עירונית זה תוכנית מקיפה, הקובע: חובות העירייה לספק לאוכלוסייה שירותי חינוך על חשבון התקציב; גובה המשאבים הכספיים שהוקצו לביצוע ערבויות; תנאים ונוהל למתן שירותי חינוך וכן דרישות לתפעול אפקטיבי של מוסד חינוכי. הכנסת טכנולוגיה להצבת משימה עירונית תכוון את המוסדות לא לפיתוח כספים, אלא לתוצאה הסופית - מתן שירותים איכותיים.

שקופית מספר 32

תיאור השקופית:

יעדי מסגרת יישום הסמכויות של מוסד תקציבי בניהול פעילויות פיננסיות וכלכליות. שילוב הציבור בניהול מערכת ההפעלה. התחשבות בחומרי ההערכה העצמית של המוסד החינוכי, וכן התחשבות בחוות הדעת של צרכני השירותים בעת הערכת עבודת המוסד. דו"ח פומבי. מעבר להערכת מוסדות חינוך ותלמידים על פי עקרון מדרגת התפתחות ("ערך מוסף חינוכי"), העברת מרכז הכובד בהערכה - משליטה להתפתחות.

שקופית מספר 33

תיאור השקופית:

סיכונים והשלכות של פיתוח עצמאות פיננסית וכלכלית היעדר אינדיקטורים ליעילות הוצאת כספים תקציביים; רמת הסמכה לא מספקת של מנהלים בנושאים פיננסיים וכלכליים, במיוחד ניסיון בתכנון תקציב; תת-פיתוח של טכנולוגיות NPF; עמדתם הסותרת של מנהלי רשויות החינוך; שלילת חלק מסמכויות מנהלי החינוך ברמות השונות, וכתוצאה מכך גם מינוף; אובדן מונופול בפתרון בעיות חינוך; שיקול דעת של תחרות מסוימת.

שקופית מספר 34

תיאור השקופית:

שקופית מספר 35

תיאור השקופית:

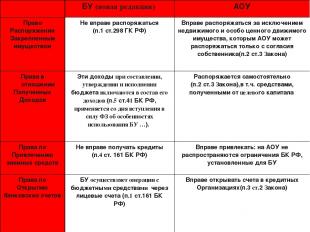

AU- בהשוואה ל-BU BU ( מהדורה חדשה) זכות AOU להיפטר מרכוש מוקצה לא זכאי להיפטר ממנו (סעיף 1, סעיף 298 של הקוד האזרחי של הפדרציה הרוסית) יש לו את הזכות להיפטר, למעט מקרקעין ובעיקר בעלי ערך, אשר AOU יכול להיפטר מהם. של רק בהסכמת הבעלים (סעיף 2, סעיף 3 לחוק) זכויות ביחס להכנסות המתקבלות בעת עריכת, אישור וביצוע התקציב, הכנסות אלו נכללות בהכנסותיו (סעיף 5, סעיף 41 ל-RF). BC, מיושם מהתאריך שבו נכנס לתוקף החוק הפדרלי על המוזרויות של השימוש ברשומות חשבונאיות ...). מנהל באופן עצמאי (סעיף 2, סעיף 3 לחוק), כולל. כספים שהתקבלו מהון הון זכויות לגייס כספים שאולים לא זכאי לקבל הלוואות (סעיף 4, סעיף 161 של RF CC) הזכות לגייס: AOU אינה כפופה להגבלות של RF BC שנקבע עבור זכויות BU לפתיחת חשבונות בנק BU מבצעת פעולות בכספים תקציביים באמצעות חשבונות אישיים (סעיף 1, סעיף 161 של RF BC) הזכות לפתוח חשבונות במוסדות אשראי (סעיף 3, סעיף 2 לחוק)

שקופית מספר 36

תיאור השקופית:

באילו מצבים יצירת AOU מוצדקת? AOE קיימת או אפשרית תחרות בין ספקי שירותי חינוך (רוב האוניברסיטאות, מכללות, בתי ספר מקצועיים, בתי ספר בודדים) השפעת הצרכנים על נותני השירותים גוברת למוסד יש מעמד מונופול בשוק שירותי החינוך (מוסדות כפריים רבים) תפקיד המפתח של שיטות ניהול חשבונאיות

תיאור השקופית:

לקוח המדינה החוק הפדרלימיום 21 ביולי 2005 N 94-FZ "על ביצוע הזמנות לאספקת סחורות, ביצוע עבודה, מתן שירותים לצורכי המדינה והעירייה" סעיף 4 לקוחות המדינה לקוחות המדינה ... יכולים להיות רשויות ..., גם כן כפי שהוסמכו על ידי גופים אלה ... רשויות ... לביצוע הזמנות על ידי מקבלי כספים תקציביים בעת ביצוע הזמנות לאספקת סחורות, ביצוע עבודה, מתן שירותים על חשבון כספים תקציביים.

שקופית מספר 39

תיאור השקופית:

אמנת מוסד חינוכי תקציבי המוסד הינו ישות משפטית, בעל רכוש נפרד, מאזן עצמאי, חשבונות אישיים עם רשויות פיננסיות וכן חשבונות נוספים באופן שקבע המייסד, חותם עם שמו, טפסים, חותמות. . המוסד מבצע את פעילותו בהתאם לחוקים ולפעולות משפטיות רגולטוריות אחרות של הפדרציה הרוסית ונושא הפדרציה, כמו גם אמנה זו. התמיכה הכספית בפעילות המוסד מתבצעת על חשבון תקציב המייסד והכספים המתקבלים מפעילויות יזמות ומפעילות מניבות הכנסה אחרות, אם פעילות כזו מותרת למוסד על פי החקיקה של הפדרציה הרוסית והמייסד. . המוסד, מטעמו, רוכש זכויות קניין ובלתי רכושיות, נושא בחובות, פועל כתובע ונתבע בבית המשפט בהתאם לחקיקה של הפדרציה הרוסית. המוסד מבטיח את מילוי התחייבויותיו הכספיות בגבולות ההתחייבויות התקציביות שאושרו על ידו לפי הקודים הרלוונטיים לסיווג הוצאות תקציביות. אם גבולות ההתחייבויות התקציביות אינם מספיקים, האחריות המשנה לחובות המוסד תישא על המנהל הראשי של הכספים התקציביים - המייסד, הממונה עליו נמצא המוסד.

שקופית מספר 40

תיאור השקופית:

אמנת מוסד חינוכי תקציבי המוסד בונה את יחסיו עם גופי מדינה, מפעלים אחרים, מוסדות, ארגונים ואזרחים בכל התחומים על בסיס הסכמים, הסכמים, חוזים. המוסד חופשי לבחור את הצורות והנושא של חוזים והתחייבויות, כל תנאי אחר של יחסים עם מפעלים, מוסדות, ארגונים שאינם סותרים את החקיקה של הפדרציה הרוסית, האמנה. המוסד אחראי לשימוש בכספים תקציביים למטרה המיועדת להם ונוקט באמצעים להחזר או השבת כספים בגין שימוש לרעה לתקציב המייסד במלואו, לרבות ממקורות חוץ תקציביים;

שקופית מספר 41

תיאור השקופית:

כשירותו של מנהל מוסד חינוכי הגוף הביצועי היחיד של המוסד הוא המנהל שלו, אלא אם כן נקבע אחרת בחקיקה של הפדרציה הרוסית. מנהל המוסד מתמנה לתפקיד ומפוטר בהוראת ראש המייסד. המייסד מסכם (מסיים) חוזה עבודה עם המנהל המנהל פועל על בסיס החוקים והתקנות האחרות של הפדרציה הרוסית והעיר מוסקבה, האמנה, חוזה עבודה. הוא אחראי בפעילותו למייסד שחתם עמו חוזה עבודה ולאגף הנכסים בעיר (המחוז) בנושאים שבסמכותו. המנהל פועל ללא ייפוי כוח מטעם המוסד, מייצג את ענייניו בגופים ממלכתיים (עירוניים), במפעלים, בארגונים, במוסדות, עושה שימוש ברכוש המוסד במסגרת סמכותו הקבועה בהסכם העבודה, מבצע עסקאות במוסדות שהוקמה. אופן מטעם המוסד, כורת חוזים, מוציא ייפוי כח (לרבות עם זכות החלפה), פותח חשבון אישי. המנהל, בגבולות אומדני ההכנסות וההוצאות, קובע ומאשר באופן עצמאי את מבנה המוסד, צוותו וכישוריו, מגייס ומפטר עובדי המוסד בהתאם לחוק. המנהל, בגבולות סמכותו, נותן צווים ונותן הנחיות המחייבות כל עובדי המפעל. מערכת היחסים בין העובדים למנהל, הנובעת מחוזה עבודה, מוסדרת בחקיקת העבודה. למנהל הזכות לכהן בתפקידים אחרים ולעסוק בפעילויות אחרות בתשלום רק במקרים ובאופן הקבוע בחוק.

שקופית מספר 42

תיאור השקופית:

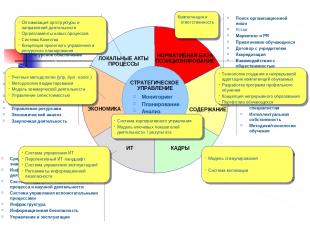

ניהול אסטרטגי IT כלכלה צוות תוכן בסיס רגולטורי מיצוב פעולות ותהליכים מקומיים ניטור תכנון ניתוח בקרה חיפוש נישה ארגונית אמנת שיווק ויחסי ציבור משיכת סטודנטים הסכם עם המייסד הסמכה אינטראקציה עם הציבור מבנה ארגוני ממשל תאגידי תהליכי עבודה ומשאבים ניהול פרויקטים תהליכי עבודה ומשאבים תכנון פיננסי ותקצוב חשבונאות וחשבונאות מס חשבונאות ניהולית פעילויות מניבות הכנסה ניהול משאבים ניתוח כלכלי פעילויות רכש רמות השכלה/ תכניות פעילויות מתודולוגיות ומחקר דרישות לבוגרים קניין רוחני שיטות/טכנולוגיות הוראה כלי ניהול וניהול ידע טכנולוגיות מידע מערכת תמיכה לתהליך החינוכי ולפעילויות מתודולוגיות מערכת ניהול תהליכי תמיכהתשתית אבטחת מידע ניהול ותפעול Engagement Development הנעת מודל הסמכת PC Competency של המחשב האישי

שקופית מספר 43

תיאור השקופית:

ניהול אסטרטגי כלכלה IT צוות תוכן בסיס רגולטורי מיצוב פעולות מקומיות תהליכים ניטור תכנון ניתוח בקרה חיפוש נישה ארגונית אמנת שיווק ויחסי ציבור משיכת סטודנטים הסכם עם המייסד הסמכה אינטראקציה עם הציבור מבנה ארגוני ממשל תאגידי תהליכי עבודה ומשאבים תמיכה ניהול פרויקטים מערכת איכות תכנון פיננסי ותקצוב חשבונאות ומיסים חשבונאות ניהול חשבונאות פעילויות מסחריות ניהול משאבים ניתוח כלכלי רכישה התמחויות/תוכניות הכשרה מחקר מדעידרישות למומחים קניין רוחני שיטות/טכנולוגיות הוראה כלי ניהול ידע וכלי מידע פעילות מדעיתמערכת תמיכה לתהליך החינוכי ולפעילויות מדעיות מערכת עזר לניהול תהליכים תשתיות אבטחת מידע ניהול ותפעול משיכת ושימור פיתוח הנעת עובדי הוראה הערכה מודל מיומנות של עובדי הוראה V/F/K V/F ייעול המבנה והפעילויות הארגוניות תקנות ארגוניות של חדש תהליכים מערכת איכות הרעיון של ניהול פרויקטים ותכנון ניהול משאבים מתודולוגיות חשבונאיות (ניהול, חשבונאות, מס.) מתודולוגיית תקצוב מודל עסקי ניהול עלויות מערכת ניהול IT פרספקטיבה נוף IT מערכת ניהול תפעול מערכת ניהול אבטחת מידע תקנות תמריצים מערכת מוטיבציה יכולת ואחריות טכנולוגיה ליצירה והתאמה מתמדת של מיומנויות המתאמן פיתוח תכניות הכשרה מיוחדות קונספט השכלה מתמשכתתיק סטודנטים מודל מערכת ממשל תאגידי של מדדי ביצועים/תוצאות מפתח

שקופית מספר 44

תיאור השקופית:

ניהול פיננסי ניהול פיננסי מנתח את המשאבים הזמינים וקובע את האסטרטגיה והטקטיקה לשימוש בהם, למשיכת משאבים נוספים להבטחת תחומי הפעילות הנבחרים. ניהול פיננסי כולל - תכנון פיננסי, עם מרכיבים כמו תקצוב ותכנון עסקי, פיתוח תכנית השקעות (במוסד חינוכי, כחלק בלתי נפרד מתכנית הפיתוח), ארגון הנהלת חשבונות ובקרה ניהולית. ניהול פיננסי הוא מערכת של כללים ושיטות לקבלת החלטות פיננסיות והשקעות. החלטות פיננסיות מתעוררות כאשר יש צורך למצוא משאבים כספיים כלומר. ענה על השאלה, מאיפה משיגים את הכסף? במקרה זה, אנו מדברים על הנכסים הפיננסיים של מוסד חינוכי - מכלול התחייבויותיו (תמורת שכר, במסגרת חוזי קבלה שירותיםוכו') החלטות השקעה עונות על השאלה היכן וכמה כסף יש להשקיע. בקבלת החלטות השקעה עוסק בית הספר בנכסים ריאליים – כל מה ששייך לארגון זה ומהווה תנאי מוקדם לפעילותו (מזומן, רכוש קבוע, רכוש ועוד).

תיאור השקופית:

על בעיית ייעול מבנה המימון התקציבי הנורמטיבי (מדוע נדרשת המתודולוגיה לחישוב ה-NFZ) הכנסת הרעיון של מוסד חינוכי לא מדורג; מקדמי הערכה של השירות החינוכי ה"סטנדרטי" היחס בין הוצאות השכר והחינוך

שקופית מספר 49

תיאור השקופית:

מטרות מימון רגולטורי לנפש "כסף עוקב אחרי סטודנטים", גובה המימון תלוי בעיקר במספר הסטודנטים. לא תפקודו של המוסד החינוכי ממומן, אלא השירותים החינוכיים הניתנים על ידו (ביצוע התפקידים ארגון תקציב). הפרדת פונקציות המימון מפונקציית הניהול התפעולי של הפעילות הכלכלית תורמת לשעתוק יחסים תחרותיים בין מוסדות החינוך במטרה למשוך ולשמר את מספר התלמידים.

שקופית מספר 52

תיאור השקופית:

משימה: נניח שמספר התלמידים בבית ספר לחינוך כללי בעיר ירד בשנת הלימודים החדשה מ-1000 ל-950 (ירידה של 5%). הוצאות בית הספר לא ישתנו אם מספר הכיתות, ומכאן גם מספר שעות ההוראה בתשלום, יישארו זהים. גם השטחים שבהם משתמש בית הספר לא ישתנו, שגם אותם יהיה צורך לחמם, להאיר, לשמור על ניקיון ולתקן. גם הצורך של בית הספר בציוד חינוכי וכדומה לא ישתנה. ולפי התקנים המוצעים יש להפחית את ההקצאות המתוכננות לבית ספר זה ב-5%. הצע אפשרויות לייעל את העלויות של בית הספר בתנאים אלה.

תיאור השקופית:

פיתוח מימון מימון תקציבי לפי תקנים לתלמיד ("לנפש" תקנים אזוריים ועירוניים למימון בית ספר); מימון תמריצים (פרויקט לאומי ואמצעים דומים לרמות אזוריות ועירוניות); מימון תוכנית לפיתוח (כולל בסיס החומר, אינפורמטיזציה, ארגון מחדש של הרשת וכו').

אירינה קורבטובה, מנהלת בית ספר מס' 13, טמבוב: יציאה לניווט אוטונומי

המושג "עצמאות פיננסית" מרמז לא רק על נוכחות של מחלקת הנהלת חשבונות משלו, אלא גם על אוטונומיה של מוסד חינוכי. הכל עבור בתי ספר ציבוריים זרימות פיננסיות, ללא קשר לשאלה אם הם קשורים לתמיכות לשכר או לחובות של המייסד לשמור על החלק הכלכלי ולשלם עבור שירותים, מותאמים רשויות עירוניותניהול חינוך. הם לא יכולים להפחית שכר בקשר לתקן, אבל ההערכות הקשורות למימון עלויות אחזקת עובדים טכניים, הון ותיקונים שוטפים מותאמות ברצינות רבה, ולרוב כלפי מטה. אוטונומיה מרמזת על פעילות עצמאית ללא התאמה של רשויות החינוך העירוניות. כלומר, בית הספר עצמו עובד ישירות מול האוצר, יוצר תקציב משלו, מסדיר נושאים הקשורים לתחומי קדימות של פיתוח כלכלי לתקופה נתונה, ניתן לומר שהוא מבצע באופן מלא ומוחלט את פעילותו הכלכלית. עד לעובדה שהיא אפילו עורכת חשבונאות ביקורת. עצמאות חשבונאית בהשוואה לאוטונומיה היא טיפה בים.

בית הספר שלנו נמצא כעת בשלב הניירת למעבר למעמד של מוסד אוטונומי. הרבה מהתקוות שלנו קשורות לזה. ראשית, מדובר בסמכות רחבה הרבה יותר, משום שבית הספר הופך עצמאי הן בעריכת הערכות עלויות והן בקביעת נקודות הכאב שלו בפיתוח, מה שעוזר לקבוע סדרי עדיפויות בצורה ברורה יותר. כמו כן, האוטונומיה תאפשר להקים עמותות עם הקמתם, כלומר לעסוק בפעילות כלכלית עצמאית יותר ולקבל מכך רווח מסוים, למשל מאותו שכירות של מקום. יש לנו הרבה הורים צעירים שרוצים ללמוד בבית הספר חדר כושר- באופן עצמאי, בערב, בלי להפריע לאיש. אבל אנחנו לא יכולים להרשות לעצמנו להשתמש בחדר הכושר בימי הלימודים, כי צפיפות השיעורים בחדר הכושר גבוהה מאוד. נוכל לספק שירות זה ביום ראשון, אולם הדבר כרוך בצוות נוסף.

ניתן לפתור בעיה זו באמצעות הסכמים על תשלום עבור שירותים לאנשי טכני כאשר נפתחות עמותות המבוססות על בית הספר. הרי קשה מאוד ליצור היום בבית הספר קרן שתעבוד במקביל לאוצר - אנחנו מוסד עירוני.

לאוטונומיה יש גם חסרונות. הראשון והרציני למדי הוא צו המייסד. הוא ב בלי להיכשלמסתיים עם מוסד חינוכי, וזה טבעי, כי לא משנה כמה נרצה עצמאות, עדיין לא נהיה ארגון מסחרי, וזה לא הכרחי. קשה מאוד לומר מה יהיה הסדר הזה, שכן ישנם ניואנסים מסוימים הקשורים למסגרת הרגולטורית לעבודה של מוסד אוטונומי.

הנקודה החמורה השנייה קשורה לעובדה שעד כה לא ביצענו פעילות כלכלית במלואה בעצמנו, וכל מה שקשור לביקורות הוא כמובן כסף נוסף. המשימות שבית הספר מציב לעצמו היום, למשל הקמת בריכת שחייה נוספת או שיקום חדר הכושר, יתבררו כקשות מאוד. לשם כך, באוטונומיה, לא יוקצו עוד כספים. אנחנו חייבים להיות מוכנים לזה.

גלינה סולימנובה, מנהלת בית ספר מס' 115, ניז'ני נובגורוד: כעת אנו קובעים סדרי עדיפויות בעצמנו

אני יכול לומר בביטחון: עצמאות כלכלית טובה לבתי ספר. אם קודם לכן כסף מהתקציב העירוני או האזורי ירד למחוזות, וכבר מהמחוזות הגיעו למוסדות חינוך, ולעתים קרובות לא בסכום שהיה הכרחי או מתוכנן במקור, כעת אי אפשר להעביר כספי בית ספר למטרות אחרות ללא הוראת הבמאי . מכיוון שהמימון ניתן ישירות מהתקציב האזורי, אך ורק על בסיס מספר התלמידים, עלינו להילחם על כל ילד. אנו שואפים לכך שלא רק שאף אחד לא יעבור מאיתנו למוסדות אחרים, אלא להיפך, אנשים מגיעים אלינו מבתי ספר אחרים. מתפתחת תחרות. הורים רוצים לבחור את בית הספר המתאים ביותר עבור ילדם, מה שאומר שעלינו לספק שירותי חינוך איכותיים, תנאים נוחים ולהכניס כיתות נוספות. כל זה דורש כספים. היום אנחנו מקבלים אותם בשורה אחת עם כל בית ספר אחר. זה לא אומר שלמוסדות חינוך יש הזדמנויות שוות: בתי ספר חדשים מודרניים, מה שיגידו, נמצאים במצב טוב יותר. אבל מה אם הבניין ישן ומיועד למספר קטן של תלמידים? נותר להתמקד באיכות ההוראה.

היום אנחנו יכולים לתכנן הוצאות בעצמנו ולהוציא את הכספים שהוקצו לפי שיקול דעתנו. בעבר אי אפשר היה, למשל, לבצע תיקונים בזמן או לרכוש ציוד הכרחי- היה צורך להמתין לשחרור הכסף מלמעלה בשביל זה. עכשיו אנחנו בעצמנו קובעים סדרי עדיפויות: מה לבזבז קודם, באיזה שני, במה יותר הגיוני לחסוך. כמובן שהתקציב אינו בלתי מוגבל: אנחנו מקבלים נתונים מהמשרד האזורי, ומתכננים הוצאות במסגרת המדדים הללו.

תגובה

נינה LEBEDEVA, כלכלנית ראשית של מחלקת החינוך של המינהל של מחוז בריאנסק של אזור בריאנסק:

בתנאים של מימון לא מספק של מוסדות חינוך, קיום הנהלת חשבונות עצמאית היא תענוג יקר: שכר של מספר רואי חשבון, הוצאות כספיות לרכישת ציוד, תוכנות מיוחדות ותחזוקתו. מוצדק כלכלית להנהיג הנהלת חשבונות עצמאית בבתי ספר גדולים, פנימיות הממוקמות בערים, גדולות הסדריםשבו אתה יכול למשוך עובדים מקצועיים ומנוסים ולהשתמש בכספים נוספים מהורים ומספונסרים. ומה לגבי בתי ספר בכיתות קטנות, שבהם עלות אחזקת תלמיד גבוהה וללא חשבונות כוח אדם? שם המנהל עובד לעתים קרובות לבד, ללא סגן, ולא רק הכשרה, חינוך, אלא גם כל הנושאים הכלכליים על כתפיו.

הנהלת חשבונות מרוכזת אינה מפריעה לעצמאות הפיננסית של בתי הספר, למשיכת כספים נוספים ולשימוש בהם. במקביל, העבודה המוסמכת של הבנק המרכזי מאפשרת למנהל בית הספר לתת יותר תשומת לב לדבר העיקרי שלשמו מתקיים בית הספר - חינוך וגידול הילדים. והמעבר לשירותי הנהלת חשבונות עצמאיים הוא לרוב אמצעי הכרחי, שכן העומס על תקציב העירייה יורד יחד עם הפחתת החשבונאות הריכוזית, ומעלה את עלות התהליך החינוכי.

בכל מקרה, יש לתת לראשי מוסדות החינוך את האפשרות לבחור אם לצאת להפלגה עצמאית או להשתמש בשירותי הבנק המרכזי.

ליובוב PAVLOVA, מנהל בית הספר ארמולינסקאיה, מחוז נובגורודסקי, אזור נובגורוד:

זה היה מעורפל...

כשהתחלתי לעבוד בבית הספר ב-1982 הייתה במחוז מחלקת הנהלת חשבונות ריכוזית. מנהלי בתי ספר הגיעו למחלקת הנהלת חשבונות, קיבלו שכר, והם עצמם הוציאו את השכר הזה לעובדיהם. אחר כך היו מועצות כפריות, והכספים שמרכז החשבונאות נשלחו לבתי הספר עבורם עבודות תיקון, רכישה עזרים חזותייםהגיע להנהלת מועצות הכפר. היו זמנים שבהם לבתי ספר היו כספים שלא נוצלו. כפי שרבים זוכרים, זה היה עידן של מחסור והיה קשה להשיג חומרי בניין, צבע, רהיטים, ציוד לבתי ספר. כך התברר כי הכספים שהוקצו על פי התקציב נותרו לעיתים ללא ניצול. אבל הכסף הזה, כמו גם הכספים שחסך בית הספר בעלות המים, החשמל או התיקונים, נשארו במועצות הכפרים ובמחלקות הכספים המחוזיות - בתי הספר לא קיבלו אותם.

חוק החינוך הראשון נתן לדירקטורים סמכות לעזוב

חיסכון בתוך בית הספר. זה היה הצעד הראשון לקראת עצמאות כלכלית של מוסדות חינוך. אני זוכר כמה שמחו המורים שלנו כשבשנת 1991, כשהשתמשנו בכסף שנחסך, נסענו לסנט פטרסבורג עם כל צוות המורים, ביקרנו בגן הבוטני והלכנו למופע בלט על הקרח. אני נזכר בזמנים הישנים, כי עכשיו, עם המעבר ההדרגתי לאוטונומיה, מנהלי בתי הספר תופסים זאת בצורה מעורפלת. אבל אנחנו צריכים להבין שקיבלנו את ההזדמנות להוציא את הכסף שאנחנו עצמנו מרוויחים לצורכי בית הספר. עצמאות נותנת חופש מסוים, ואין חופש ללא אחריות. לכן, הגיע הזמן שכל מנהל בית ספר ממנהיג פשוט חייב להפוך למנהל מערכת החינוך.

התמיכה הפיננסית של פעילות יזמית מובנת כמכלול של צורות ושיטות, עקרונות ותנאים למימון מיזמים. תמיכה פיננסית ביזמות היא ניהול הון, פעילויות למשוך, למקם אותו ולהשתמש בו. לכן, הניהול הפיננסי מתפקד בקשר הדוק עם שוק ההון.

שוק ההון הוא מנגנון לניהול זרימת משאבי המזומנים, אמצעי תשלום המייצרים הכנסה, התלויים בביקוש והיצע ההון, בכושר הפירעון של המוכרים והקונים.

שוק ההון מורכב מכמה חלקים – שווקים עצמאיים יחסית לאמצעי תשלום. אולי המשמעותיים ביותר הם שוק ההון של המדינה ושוק ההון ההלוואות.

שוק ניירות הערך של ארגונים מסחריים ומשקיעים מוסדיים, כמו גם שוק ההון הפרטי, הופך פעיל יותר ויותר. שוק ההון מפגיש מנפיקים ומשקיעים, הפועלים לטובתם. יחד עם זאת, היבטים של התמיכה הפיננסית הנוכחית בפעילות יזמית והן ארוכת טווח חשובים למנהל הפיננסי.

היחסים הפיננסיים של ארגונים מסחריים בנויים על עקרונות מסוימים הקשורים ליסודות הפעילות הכלכלית. העקרונות האלה נמצאים ב התפתחות מתמדתושיפור.

בספרות החינוכית המודרנית, עדיין לא נוצר רעיון ברור של העקרונות המודרניים של ארגון הכספים של ארגונים. אז, L.N. פבלובה ל עקרונות מודרנייםמימון ארגונים כולל: תכנון ועקביות, אוריינטציה ליעד, גיוון, אוריינטציה אסטרטגית. אבל עקרונות אלו חלים על פעילות יזמית באופן כללי, כמובן שיש לקחת אותם בחשבון בהיבט מסוים בעת פיתוח מדיניות פיננסית. עם זאת, הם בקושי יכולים לשמש בסיס לפיתוח ויישום מעשי של המדיניות הפיננסית של המיזם.

עקרון העצמאות הכלכלית אינו יכול להתממש ללא עצמאות כלכלית. יישומו מובטח על ידי העובדה שגופים עסקיים, ללא קשר לצורת הבעלות, קובעים באופן עצמאי את היקף הפעילות הכלכלית, מקורות המימון, כיווני השקעת כספים על מנת להרוויח ולהגדיל הון, ולשפר את רווחתם של בעלי חברות.

השוק ממריץ ארגונים מסחריים לחפש עוד ועוד תחומים חדשים של השקעות הון, יצירת תעשיות גמישות העונות על דרישת הצרכנים. ארגונים מסחרייםעל מנת להשיג רווח נוסף, להגדיל הון ולשפר את רווחת בעליהם, הם יכולים לבצע השקעות פיננסיות בעלות אופי קצר טווח וארוך בצורת רכישת ניירות ערך של מפעלים אחרים, המדינה, ההשתתפות בפעילויות של גופים כלכליים אחרים.

עם זאת, אי אפשר לדבר על עצמאות כלכלית מוחלטת, שכן המדינה מסדירה היבטים מסוימים של פעילותם. לפיכך, יחסים הדדיים של ארגונים מסחריים בעלי תקציבים ברמות שונות נקבעים בחוק. ארגונים מסחריים מכל צורות הבעלות בצו החקיקה משלמים את המסים הדרושים בהתאם לתעריפים שנקבעו, משתתפים ביצירת קרנות חוץ תקציביות. המדינה גם קובעת את מדיניות הפחת. פחת על רכוש קבוע שנרכש לפני 1998 מתבצע בהתאם לנורמות הקבועות בחוק. נחיצות ההקמה וגודל הרזרבה הכספית לחברות מניות נקבעים בחוק.

עקרון מימון עצמי

יישום עיקרון זה הוא אחד התנאים העיקריים לפעילות יזמית, המבטיחה תחרותיות של ישות כלכלית. מימון עצמי משמעו הסתפקות מלאה בעלויות לייצור ומכירת מוצרים, ביצוע עבודה ומתן שירותים, השקעה בפיתוח הייצור על חשבון הכספים הפרטיים ובמידת הצורך הלוואות בנקאיות ומסחריות.

במדינות שוק מפותחות, במפעלים עם רמה גבוהה של מימון עצמי, חלק הכספים העצמיים מגיע ל-70% או יותר. מקורות המימון העיקריים של ארגונים מסחריים כוללים: פחת, רווח, ניכויים לקרן התיקון. חלקם של המקורות העצמיים בהיקף ההשקעות הכולל של מפעלים רוסים תואם לרמת מדינות השוק המפותח. עם זאת, הסכום הכולל של הכספים נמוך למדי ואינו מאפשר יישום של תוכניות השקעה רציניות. נכון לעכשיו, לא כל הארגונים המסחריים מסוגלים ליישם עיקרון זה. ארגונים במספר תעשיות, המייצרים מוצרים ומספקים שירותים הדרושים לצרכן, מסיבות אובייקטיביות, אינם יכולים להבטיח את רווחיותם. אלה כוללים מפעלים בודדים של תחבורה עירונית של נוסעים, דיור ושירותים קהילתיים, חקלאות, התעשייה הביטחונית ותעשיות מיצוי. מפעלים כאלה, ככל האפשר, מקבלים תמיכת מדינה בצורת מימון נוסף מהתקציב על בסיס בר-החזר ובלתי ניתן להחזר.

לפיכך, מימון עצמי מתייחס לשיטות ניהול השוק של המשק, כאשר מקורות פיננסיים משלו מספיקים למימון פעילות כלכלית. מימון עצמי מניח שהרווח המחולק של המיזם לאחר תשלומים לתקציב ולקרנות החוץ תקציביות פטור מתקנת המדינה. הרווח של ארגון מסחרי, פחת וכספי מזומנים אחרים, הופכים למקורות המימון העיקריים לפיתוחו הכלכלי והחברתי. אשראי מבנקים וממוסדות אשראי אחרים נפרע על ידי המיזם עצמו מקורות משלו. בכלכלת שוק, הבטחת עקרון המימון העצמי מושגת באמצעות שימוש בהון הון, דיבידנדים ורווחים מעסקאות פיננסיות.

למימון עצמי מספר יתרונות:

עלויות אשראי (תשלום ריבית והחזר הלוואה) אינן נכללות;

המיזם הופך פחות תלוי בהון חיצוני;

בשל ההון העצמי הנוסף, האמינות וכושר האשראי של המיזם גדלים;

תהליך קבלת ההחלטות על המשך פיתוח מקל על ידי השקעות נוספות.

עצמאות כלכלית של מוסדות חינוך

כמעט כל המדינות מיישמות מדיניות ביזור בדרגות שונות, המתמקדות בהעברת כוח קבלת ההחלטות למוסדות חינוך תוך חיזוק אחריותן לשימוש המיועד בכספים תקציביים. 2 עצמאות פדגוגית מתבטאת באפשרות לפתח תפיסה לפיתוח מוסד חינוכי, חופש הוראה, בחירת תכניות משתנות וכו'. העצמאות הכלכלית של מוסד חינוכי מרמזת על עצמאותו ב תחומים שוניםתפקוד, דהיינו: יישום עצמאי של פעילויות פיננסיות וכלכליות; ניהול עצמאי של קרן אחת של משאבים פיננסיים; היווצרות כספים בהתאם למודל הכלכלי של תפקוד המוסד החינוכי, בעלות וסילוק רכוש; יישום עבודות וביצוע שירותים על מנת לגוון. האוטונומיה של מוסד חינוכי יכולה להתממש במלואה כאשר מוסד חינוכי מקבל את המעמד ישות משפטית. תהליך זה כולל:

- פיתוח האמנה על ידי המוסד החינוכי ואישור מייסדו; רישום באופן שנקבע של העברת רכוש מהמייסד (הבעלים) להנהלה התפעולית של מוסד החינוך; שיוך למוסד חינוך את חלקות הקרקע שהוקצו לו לשימוש תמידי; קבלה רישום מדינהכפי ש ארגון ללא כוונת רווחבצורת מוסד וכן רישום ברשות מסים, רשות סטטיסטיקה, קרנות חוץ תקציביות; פתיחת חשבון בבנק או במוסד אשראי אחר; אם יש אוצר - להוציא חשבון אישי של מקבל הכספים התקציביים.

- לבצע הנהלת חשבונות; להגיש את הדיווח החשבונאי, המס, הסטטיסטי (להלן - תקציבי) הנדרש ולהיות אחראי על דיוקם; לבצע תכנון פיננסי של פעילותם; להיות אחראי להתחייבויות שנטלו על עצמם ולחוזים שנכרתו; לשלם מסים, אגרות וחובות שנקבעו בחקיקת המס, להגיש מסמכים הדרושים לאישור הטבות מס וניכויים; לִמְשׁוֹך מקורות נוספיםמימון התהליך החינוכי, תחזוקה ופיתוח של הבסיס החומרי והטכני וכו'.

מודל לחישוב נורמת המימון התקציבי

מימון נורמטיבי מאופיין במידת תלות גבוהה משמעותית בביצועי הארגון בהשוואה למערכת הנוכחית. אם בשיטה הנוכחית משולם תפקודו של המוסד עצמו, הרי שבמימון נורמטיבי השירותים הניתנים על ידו. יישום תקני מימון תקציבי יוצר אפשרות לדרך אובייקטיבית ושקופה לחלוקת משאבים כספיים בתחום החינוך. בשיטה רשמית (לפי נוסחה) של חלוקת הכספים התקציביים, המוסדות ממוקמים בתנאים פיננסיים שווים, התלויים בעיקר במספר התלמידים. חוק הפדרציה הרוסית "על חינוך" מבטיח חינוך ציבורי וחינמי לאזרחים במסגרת תקן החינוך הממלכתי, וכן קובע את העיקרון של מימון מוסדות חינוך המבוססים על תקני מימון ממלכתיים ומקומיים, הנקבעים לכל תלמיד, תלמיד לכל סוג, סוג וקטגוריית מוסד חינוך (סעיף 5 עמ' 3, סעיף 41 עמ' 2). עם אימוץ החוקים הפדרליים מיום 4 ביולי 2003 מס' 95-FZ "על תיקונים ותוספות לחוק הפדרלי "ביום עקרונות כללייםארגונים של גופים מחוקקים (נציגים) ומבצעים בסמכות המדינה של הישויות המרכיבות את הפדרציה הרוסית" ומספר 123-FZ מיום 7 ביולי 2003 "על הכנסת תיקונים ותוספות לפעולות חקיקה מסוימות של הפדרציה הרוסית במונחים של הקמת האחריות של הישויות המרכיבות את הפדרציה למימון מוסדות חינוך עירוניים במונחים של יישום התקן הממלכתי חינוך כלליעל ידי מתן תרומות לתקציבים מקומיים" היחסים הבין-תקציביים בתחום החינוך שונו. כפי שנקבע על ידי קוד התקציב של הפדרציה הרוסית, תמיכה היא אחת מצורות האספקה סיוע כלכלימתקציב נושא הפדרציה ועד לתקציב המקומי. הגמלה ניתנת על בסיס חינם ובלתי חוזר ליישום הוצאות ממוקדות מסוימות. במקרה זה, עלויות אלו כוללות את עלויות יישום התקן החינוכי הממלכתי. ההליך הספציפי למתן וחישוב הגמלות נקבע בחוק הנושא של הפדרציה על התקציב לשנת הכספים הבאה. אותו חוק מאשר את תקני ההוצאה ליישום התקן הממלכתי של החינוך הכללי ואת גובה הקצבה לכל עירייה, תוך התחשבות במאפיינים וביכולותיהם. גובה הקצבאות לתקציבי העירייה נקבע על בסיס מספר התלמידים, הסטנדרטים המחושבים לרמות ההשכלה הכללית ובהתחשב במקדמי השבח. בחישוב הקצבה, נעשה שימוש במספר השנתי הממוצע של תלמידים החזוי לשנת הכספים המקבילה לפי רמות ההשכלה הכללית וסוגי הכיתות. החישוב מתבצע לפי הנוסחה הבאה: 3 3 3 סי =∑(ר אני o. ח אני o )n +∑ (ר אני ז. ח אני ז )n +∑ (ר אני ק . ח אני ק )נ n=1 n=1 n=1כאשר Si הוא סכום הסיוע של התקציב העירוני ה-i ליישום תוכניות חינוכיות בסיסיות; R i o , R i g , R i k - נורמות של הוצאות ליישום תכניות חינוך כללי בסיסיות לתלמיד, בהתאמה, בכיתות רגילות, גימנסיה (ליציום), מיוחדות (תיקון); H i o H i g H i k - המספר השנתי הממוצע של תלמידים החזוי לשנת הכספים המקבילה, בהתאמה, בכיתות רגילות, גימנסיה (ליציום), מיוחדות (תיקון) במוסדות חינוך כלליים בשטח העירייה ה'; n - רמות השכלה כללית. בעת גיבוש תקציבים מקומיים, הרשויות המקומיות מחלקות כספים המתקבלים בצורת תרומות למקבלי כספים תקציביים - מוסדות חינוך. בהתבסס על המתודולוגיה לחישוב התקן שאומץ ברמת נושא הפדרציה, על העיריות לקבל את החלטתן על אישור הליך חלוקת הקצבה שהתקבלה מתקציב הנושא של הפדרציה הרוסית ליישום כללי בסיסי תוכניות חינוך. זה יאפשר, על בסיס מתודולוגיה אחת לכולם, לבצע חישובים ולהביא את התקן לכל מוסד. מתן השכלה כללית מוקנות לסמכויות נושא הפדרציה, אך סמכויות אלו מופעלות ברמה המקומית. לצורך יישום סמכות זו, מועברים משאבים כספיים לרמה המוניציפלית בצורת תרומות המספיקות ל"יישום תכניות חינוך כללי בסיסי" (כמתוקן בחוק מס' 95-פ"ז). ). חדש ביסודו הוא שהחוק מחייב כי החקיקה של נושא הפדרציה הרוסית, הקובעת מתן תרומות לתקציבים מקומיים מקרן הפיצויים האזורית, חייבת להכיל נוהל חישוב תקניםלקבוע את הסכום הכולל של הקצבאות למילוי חובות ההוצאות הרלוונטיות של עיריות. היות שהמענק אמור להבטיח את יישום תוכניות חינוכיות בסיסיות (סטנדרטים חינוכיים), יש לקבוע את חישובה לפי הצרכים של כספי תקציבמספיק ליישום זה. כלומר, החוק האזורי בנושא סנסציות לא צריך להכיל רק את הערכים האבסולוטיים של הסכומים שיועברו לעיריות למילוי סמכות זו של הנושא. , אלא גם נוהל חישוב התקנים ליישום חובת הוצאה זו. במקביל, תפקידה של הרמה האזורית הולך וגדל, שכן המחוקק הטיל עליה את החובה לפתח תקנים למימון תקציבי לנפש בחינוך. הוצאות ליישום הסטנדרט החינוכי הממלכתי של החינוך הכללי (תוכניות חינוך כללי בסיסיות) בהתאם לחקיקה של הפדרציה הרוסית כוללות עלויות עבודה שוטפות (חלקי תעריף ותעריף יתר שכראנשי תמיכה פדגוגית, מנהלית, חינוכית ושירותית של מוסדות חינוך עירוניים, שכר), וכן עלויות מוסדות חינוך עירוניים עבור אספקה חלקית של עלויות חומר הקשורות ישירות לתהליך החינוכי (למעט עלויות שירות). תקן ההוצאות ליישום תקן החינוך הממלכתי לחינוך כללי לתלמיד נקבע על בסיס:

- עלות סטנדרטית (בסיסית) של שירות פדגוגי; היחס הנורמטיבי בין תעריפי השכר לעובדי הוראה ושיעורי השכר לאנשי המינהל, הניהול, החינוך, התמיכה והשירות; היחס הנורמטיבי של קרן התעריפים וקרן הקצבאות וההיטלים; הוצאות עבור מתן התהליך החינוכי; מקדמי הערכה של עלות השירותים הפדגוגיים; חוקים אזוריים בנוסף לחוקים הפדרליים.

- עלויות שכר בעירייה א' ליישום תקן החינוך הממלכתי של השכלה כללית לתלמיד לפי סוג כיתות (ים) ולפי רמת השכלה כללית (נ). P היא עלות מתן התהליך החינוכי לתלמיד. 3 נקבע על ידי הנוסחה:

- עלויות שכר בעירייה א' ליישום תקן החינוך הממלכתי של השכלה כללית לתלמיד לפי סוג כיתות (ים) ולפי רמת השכלה כללית (נ). P היא עלות מתן התהליך החינוכי לתלמיד. 3 נקבע על ידי הנוסחה:

איפה: א - מספר השעות לפי ה-BUP; ד הוא מספר שעות ההוראה בשבוע. לשלב ראשון בחינוך הכללי 20 שעות, לשלב השני והשלישי של החינוך הכללי 18 שעות; ב הוא שיעור השכר התואם לקטגוריית הממוצע המשוקלל לפי UTS עבור העירייה ה-i; 1.262 - מקדם הניכויים עבור המס הסוציאלי המאוחד; 1.02 3 - מקדם הגידול בקרן השכר הנלווה להגדלת משך השירות (פדגוגי), קטגוריית הסמכה וכד'; 2 - מקדם הגידול בשכר בגובה התשלומים והקצבאות הנוספות; 12 - מספר החודשים בשנה; מ' - תפוסה כיתתית נורמטיבית; 1.35 - מקדם העלאת שכר לאנשי מינהל וניהול, תמיכה חינוכית ותחזוקה; w - מקדמי הערכה של עלות שירותים פדגוגיים בהתאם לגורמים שונים ג - מקדמי הערכה של עלות שירותים פדגוגיים לפי סוגי תכניות, R - מקדם הערכה אזורי, המשקף את תעריפי השכר הנוספים שהכניס האזור והקצבאות האזוריות / תשלומים נוספים. 7. הוצאות מתן תהליך חינוכי Р חינוכי נקבעות לכל תלמיד ברמות ההשכלה הכללית, כאחוז מסך ההוצאה התקנית, בהתאם לעלויות הקיימות עם עלייה הדרגתית שנתית של החלק של עלויות אלו (למעט עלויות אחזקת מבנים ועלויות שירות, הממומנות מתקציבים מקומיים). העלויות של מתן התהליך החינוכי כוללות: מדריכי לימוד; רכישת עזרים וציוד הדרכה טכניים (שאינם רכוש קבוע); חומרים מתכליםוצרכים כלכליים; רכישת התייחסות, מתודולוגית, ספרות חינוכיתלחדש את כספי ספריות בתי הספר; עלות שירותי תקשורת (אינטרנט); רכישת ספרי לימוד אלקטרוניים; רכישת מגזינים כיתתיים, לוחות. מקדמי ההערכה של עלות השירותים הפדגוגיים לוקחים בחשבון:

- עלות שונה של שירותים ברמות שונות של השכלה כללית (עלות שונה של השכלה קשורה למספר שעות שונה לפי BUP) של מוסדות חינוך כלליים של הפדרציה הרוסית; העלות המוגברת של חלוקת הכיתות לקבוצות בלימוד מקצועות בודדים, העלות המוגדלת של שירותי חינוך לתלמידים בכיתות מיוחדות (תיקון), או תכניות לימוד מעמיקות (גימנסיות וליסיאומים).

- השוואה בין השכר המחושב לשכר הפרויקט לכל העיריות. זיהוי סטיות, ניתוח סיבות. קביעת טווח החריגות של השכר המחושב מהפרויקט הראשון למעבר "רך" ממימון רשת מוסדות חינוך למימון שירות חינוכי.