כל המפעלים הרוסיים רשאים, לפי שיקול דעתם, לפתוח חלוקות משנה המבודדות טריטוריאלית מהחברה הראשית. חטיבות כאלה הן סניפים, נציגויות וחטיבות אחרות, למשל מקומות עבודה נייחים. סדרי הדין הנוכחיים מתארים בהרחבה את הליך יצירת חטיבות נפרדות. עם זאת, נורמות כאלה אינן מכילות הנחיות שלב אחר שלב לרישום חלוקה נפרדת ב-2017.

הוראות כלליות על חלוקות מבניות

החקיקה הרוסית קובעת את הזכות הבלתי מותנית של כל חברה מקומית להחזיק וליצור חטיבות מבניות נפרדות משלה (סעיף 55 לקוד האזרחי של הפדרציה הרוסית).

חשוב לציין כי אף יחידה מבנית לא יכולה להיות ממוקמת פיזית וחוקית בכתובת החברה הראשית. יש לבודד מבנה כזה מחברת האם ולהרחיק ממנה גיאוגרפית. למבנה כזה צריך להיות עבודות נייחות עם תקופת פעילות של יותר מחודש קלנדרי אחד (סעיף 11 של קוד המס של הפדרציה הרוסית). חלוקה מבנית של חברה יכולה להיות סניף, נציגות או חטיבה נפרדת אחרת (סעיף 55 לקוד האזרחי של הפדרציה הרוסית וסעיף 11 לקוד המס של הפדרציה הרוסית).

גם החקיקה המקומית, המעניקה לחברות את הזכות ליצור חטיבות מבניות הנפרדות טריטוריאלית מהחברה הראשית, מקנה להן את הזכות לרשום חטיבה נפרדת.

מידע על חלוקה נפרדת, למעט עבודות נייחות, מצוין ביחידה מרשם המדינהישויות משפטיות, שלגביהן על הארגון היוצר אותן להגיש בקשה למשרד המס לפתיחת אגף נפרד. ניתן להוריד את טופס הבקשה המתאים מהקישור למטה, ב-SPS Consultant Plus או באתר האינטרנט של הפדרלי שירות מס RF.

יש להודיע לרשויות המס על פתיחת חלוקות משנה נפרדות שאינן מצוינות בקוד האזרחי של הפדרציה הרוסית. לשם כך, מלא את טופס ההתראה המתאים בטופס מס' С-09-3-1.

יצירת חטיבה מבנית בחברה

חקיקה רוסית, המאפשרת אפשרות לרשום חלוקה נפרדת ב משרד המסכל חברה רוסית אינה מטילה דרישות מיוחדות על חברות כאלה.

כדי לפתוח חטיבה נפרדת של החברה המפורטת בסעיף 55 של הקוד האזרחי של הפדרציה הרוסית, נדרשת החלטה פגישה כללית.

הנוהל לעיל לרישום חלוקה נפרדת מיושם רק במקרה של רישום סניף או נציגות. עם פתיחת מחלקה שלא צוינה בקוד האזרחי של הפדרציה הרוסית, ראש המיזם מוציא צו מתאים. כל פתרונות מיוחדיםאין צורך באסיפה כללית של משתתפים.

אם רשומה יחידה מבנית הנפרדת מהחברה הראשית, אין צורך למלא בקשות באמצעות הטפסים הנ"ל. במקרה זה, מספיק למלא הודעה בטופס מס' С-09-3-1, שאושר על ידי שירות המס הפדרלי של רוסיה על ידי הזמנה מס' ММВ-7-6/ מיום 09.06.2011 [מוגן באימייל]

יש לזכור כי רשימת המסמכים הנדרשים לרישום חלוקה נפרדת אינה מוגבלת לבקשה ולפרוטוקול. רשימת המסמכים לרישום של חלוקה נפרדת כלולה בסעיף 17 לחוק הפדרלי מס' 129-FZ מיום 08.08.2001 ובנוסף קובעת שינויים באמנה ובמסמך על תשלום האגרה עבור פעולות רישום. כלל זה נכון למקרים בהם מידע על היחידה המבנית בא לידי ביטוי באמנה.

לגבי יצירת מבנה שאינו סניף או נציגות, אז התקנות הנוכחיותוכללי החקיקה הפנימית אינם מכילים כל רשימה של מסמכים הנדרשים על מנת לרשום חלוקה נפרדת.

ההוראה הכללית שלב אחר שלב לרישום יחידות מבניות היא כדלקמן:

- קבלת החלטה על הקמת סניף ונציגות או מתן צו מקביל ליצירת מבנה נוסף;

- אם מידע על הסניף / הנציגות ייכלל באמנה, יש צורך להכין תיקונים לאמנה, לקבל החלטה לתקן את האמנה, למלא בקשה מס' Р13001, לשלם את חובת המדינה. לאחר מכן, עליך לשלוח את כל סט המסמכים לרשויות המס;

- יש למלא טופס הודעה ג-09-3-1 ולהגישו למשרד המס של החברה הראשית.

בנוסף לפעולות הנ"ל, על מיזם הפותח יחידה מבנית משלו להיות ערוך להגשת מסמכים נוספים למשרד השומה.

לאחר השלמת כל האמור לעיל, ניתן לטעון כי הושלם רישום חלוקה נפרדת במשרד השומה. יש לזכור כי בנוסף לפעולות שמטרתן רישום ה-EP, יש צורך לבצע פעולות נוספות בעלות אופי ארגוני:

- לפתח ולאשר תקנה על סניף או נציגות;

- למנות את ראש האגף בנפרד מהמפעל הראשי ולהוציא לו ייפוי כוח. ייפוי כוח לראש יחידה מבניתמנפיק את הגוף המבצע הבלעדי של המיזם הראשי;

- לשכור או לרכוש מקרקעין הדרושים להקמת יחידה מבנית נפרדת;

- להעניק למבנה הרלוונטי את רכושו של המיזם הראשי;

- במידת הצורך, פתח חשבונות עו"ש;

- לארגן מקומות עבודה נייחים;

- לשכור צוות.

רשימת פעולות זו אינה ממצה. ניתן לצמצם או להגדיל אותו ויש לציין זאת תוך התחשבות בנסיבות ובמטרות בפועל של יצירת היחידה המבנית הרלוונטית, בנפרד מהמפעל הראשי.

בהתחשב בהבדלים הקיימים בנוהל לרישום EPs המבודדים טריטוריאלית מהמיזם הראשי, יש צורך לקחת בחשבון כמה תכונות בקביעת תאריך יצירת המבנה המקביל.

תאריך יצירתן של יחידות מבניות שאינן שמות בקוד האזרחי של הפדרציה הרוסית הוא תאריך הארגון של עבודות נייחות.

אם יש צורך לברר את תאריך היצירה של יחידות מבניות הרשומות ישירות בקוד האזרחי של הפדרציה הרוסית, אז תאריך כזה יהיה תאריך ההחלטה ליצור את המבנה המתאים. אך יש לזכור כי בפרקטיקה השיפוטית קיימת עמדה נוספת, לפיה מובן מועד פתיחת יחידה מבנית כמועד ההצטיידות במקומות העבודה ותחילת הפעילות.

פתיחת חטיבות מבניות חובה

אם נמשיך מזכותם של ארגונים לפתוח את חלוקות המשנה המבניות הנפרדות שלהם שהוכרזו על ידי הנורמות של הקוד האזרחי של הפדרציה הרוסית, נוכל להסיק שאין נורמות המחייבות ארגונים לפתוח חלוקות משנה מבניות משלהם, מבודדות טריטוריאלית מהמפעלים. עצמם.

כמו כן, יש לזכור כי עלול להיווצר מצב בו יש צורך ברישום משנה נפרדת, נפרדת גיאוגרפית מהארגון הראשי.

מהאמור לעיל עולה כי רישום ויצירת יחידות מבניות אינן רק זכויות המפעלים היוצרים אותן, אלא לעיתים חובותיהם הישירות.

מתוכן פעולות החקיקה של רוסיה בתחום הסדרת פעילותם של סניפים ונציגויות, עולה כי פעילותם של סניפים או נציגויות אפשרית רק לאחר שהתקבלה החלטה על יצירתם על ידי גורמים מוסמכים. מרשם זה כלול, למשל, בסעיף 5 לחוק הפדרלי מיום 8 בפברואר 1998 מס' 14-FZ.

הנספח לטופס ההודעה לעיל אינו מכיל מסמכים המאשרים יצירת יחידה מבנית שאינה שמה בקוד האזרחי של הפדרציה הרוסית. אין רשימה כזו של מסמכים בנורמות אחרות של המשפט הפנימי. יוצא מכך שהארגון שולח לרשויות המס רק הודעה על הקמת יחידה.

אין חובה לרשום יחידות כאלה. פקידי השומה מקבלים הודעה רק על הארגון בפועל של עבודות נייחות.

יש לציין כי בשל הפרטים הספציפיים של הפעילויות והארגון של יחידות מבניות שאינן נקראות על פי הנורמות של הקוד האזרחי של הפדרציה הרוסית, הפתיחה בפועל יכולה להתרחש ללא יישום הליכים פורמליים, כגון קבלת החלטה , הוצאת ייפוי כוח, אישור התפקיד.

כתוצאה מכך, עלול להתרחש מצב שבו יחידה מבנית אכן עובדת, אך אינה פתוחה רשמית. יש לזכור כי הנורמות של קוד המס של הפדרציה הרוסית קובעות קנס על אי פתיחת חלוקה נפרדת.

יש לזכור גם שאם חברה פועלת דרך חטיבות מבניות נפרדות ולא רשמה חטיבות כאלה בבדיקות הרלוונטיות, אזי ארגון כזה עלול להיקנס כבר ב-40,000 רובל. אחריות זו נובעת מסעיף 2 לאמנות. 116 של קוד המס של רוסיה.

במקום מסקנה יצוין כי התשובה לשאלות, אילו מסמכים נדרשים לרישום חלוקה נפרדת ואילו פעולות יש לנקוט לשם כך, תלויה ישירות בסוג החלוקה שנוצרת.

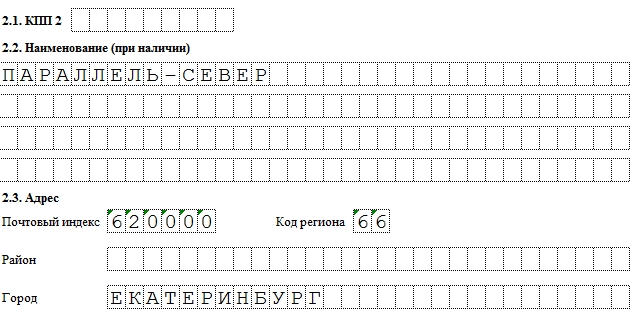

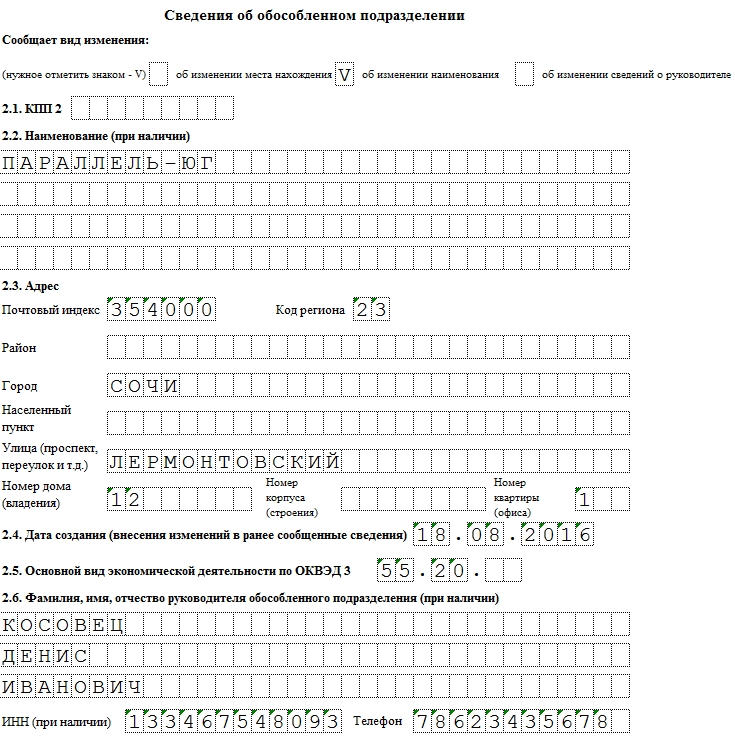

כל פעולות עם יחידות נפרדות, כלומר. נציגויות בעלות סמכויות מצומצמות, בשטח הפדרציה הרוסיתחייב לבוא לידי ביטוי בטופס C-09-3-1. מסמך זה מאפשר להודיע לרשויות המס על פתיחת חטיבה חדשה, סגירה של קיימת, שינוי כתובת או שם.

מילוי לדוגמא וטופס ריק C-09-3-1

קבצים

מילוי השדות

C-09-3-1 הושלם עם עט שחור או, יותר ויותר, באופן אלקטרוני. כמו במסמכים חשבונאיים אחרים, המידע מוזן באותיות גדולות (מודפסות) - 1 תו לתא.

למרות שאורך מסמך הבסיס הוא רק 2 עמודים, אתה יכול להדפיס כמה עותקים של העמוד השני של השינויים שאתה צריך.

נניח שאם ארגון יעביר (משנה כתובות) שלושה OPs, אז המסמך יגדל ל-4 עמודים. ויש לציין זאת בתיבה המתאימה:

מה שחשוב זה מי מגיש את הטופס. אם מדובר במנהל המיזם (קוד - 3), אז בעמודה "שם המסמך המאשר את הסמכות" נציין "דרכון" ובשורה למטה - סדרת ומספר הדרכון. אם הפונה הוא נציג הארגון (קוד - 4), אזי השם הוא ייפוי כוח. מסמכים אלה חייבים להיות נוכחים בעת הגשה אישית לשירות המס הפדרלי.

יש להבחין במחסומים. בעמוד השער מצוין הקוד של הישות המשפטית הראשית, באפליקציה - חטיבות. מכיוון שלפי חוק לא לכל חברה יש קוד סיבת רישום, ניתן להשאיר שדה זה ריק. לאחר הגשת C-09-3-1 ניתן להקצות את ה-OP למחסום, אשר מצוין בתחתית הטופס (ראה מצורף).

הוספת חטיבה חדשה:

- בעמוד 0001, שים 1 בשדה "דוחות".

- בעמוד 0002 נשאיר את השדות "מדווח על סוג השינוי" ואת המחסום ריקים.

- הזן את שם הנציגות.

- אנו מציינים את הכתובת והפעילות לפי OKVED.

- השם ופרטי ההתקשרות של ההנהלה הם אופציונליים.

כיצד להזין EP חדש בטופס С-09-3-1

שינוי שם

- בעמוד 0001, שים 2 בשדה "דוחות".

- בעמוד 0002, סמן את התיבה בסעיף 1.2.

- ציין את נקודת הבידוק של הסניף הקיים.

- ציין שם חדש.

- מלא את שדות הכתובת הקיימים.

- ציין את תאריך שינוי השם בסעיף 2.4.

- אנו מציינים את הפעילות לפי OKVED.

כיצד לשנות את שם ה-OP ב-C-09-3-1

למרות שמידע זה אינו מוצג בהערות השוליים, עליך לדעת שמספר הטלפון אינו שדה חובה.

תנאים ותכונות של הגשה

ג-09-3-1 מוגש במקום רישום היחידה לא יאוחר מ-30 ימים לאחר פתיחת נציגויות (א). עם זאת, ככלל, מותר להגיש את הטופס במקום הרישום של הישות המשפטית הראשית. בעת הגשת הבקשה, החינוך החדש חייב להיות בעל כתובת, ולפחות עובד 1 חייב להיות בצוות. ככלל, יום הרישום של הנשכר הראשון נחשב ליום הרישום של ה-EP.

כאשר אין צורך בטופס C-09-3-1

למרות ש-C-09-3-1 לוכד את רוב השינויים הנוגעים לחטיבות נפרדות של המיזם, הוא אינו ממולא עבור נציגויות שאין בהן עובדים. אין להגיש את המסמך לחטיבות פתוחות ואחרי - סגורות עד 30 יום.

הודעה ממשרד המס תגיע תוך 5 ימים. כעת ה-OP שלך נחשב רשום.

לחברת LLC שזה עתה נוצרה אין לעתים קרובות משרד משלה או שכור והיא רשומה רק בכתובת חוקית. זו עשויה להיות כתובת הבית של הראש (המייסד) או כתובת עם שירות דואר ומזכירות. עד כה לא מתבצעת פעילות של ממש והתכתבויות המיועדות ל-LLC, במיוחד מגופים רשמיים, מגיעות בזמן, מצב זה נורמלי. אבל במוקדם או במאוחר, LLC מתחילה לעבוד, מה שאומר שהיא חייבת "להתממש" איפשהו בחלל.

ניתן לקבל תשובות לכל שאלה בנוגע לרישום של חברת LLC ויזם בודד המשתמשים בשירות ייעוץ חינםלרישום העסק:

לפעמים אופי הפעילות מאפשר לך לנהל עסקים מהבית או בעזרת עובדים מרוחקים, אבל אם ה-LLC פותחת חנות, מחסן, משרד, חדר ייצוראו יתחיל עסקים בכתובת שאינה כתובת חוקית, זה יש צורך ליצור ולרשום חלוקה נפרדת.

יש תנאי חשוב- הקריטריון ליצירת תת חלוקה נפרדת הוא נוכחות של אחת לפחות מקום עבודה נייח, והוא מוכר ככזה אם נוצר לתקופה של יותר מחודש אחד. הרעיון של מקום עבודה הוא קוד עבודה(סעיף 209), ממנו ניתן להסיק כי:

- יש לערוך חוזה עבודה עם העובד;

- מקום עבודהנמצא בשליטת המעסיק;

- העובד נמצא כל הזמן במקום הזה בהתאם לתפקידיו הרשמיים.

על בסיס זה, מחסן אחסון שאין בו עובד קבוע לא ייחשב כיחידה נפרדת. מכונות אוטומטיות, מסופי תשלום, כספומטים וכו' אינם נחשבים ככאלה. גם עובדים מרוחקים (מרוחקים) אינם נופלים במושג "מקום עבודה נייח", ולכן המסקנה איתם חוזי עבודהאינו מצריך יצירת יחידה נפרדת.

שימו לב כי יזמים בודדים לא צריך ליצור ולרשום חטיבות נפרדות. יזמים בודדים יכולים לפעול ברחבי הפדרציה הרוסית, ללא קשר למיקום רישום מדינה. אם הם עובדים על משטר UTII או קנו פטנט, הם רק צריכים להירשם בנוסף ברשויות המס במקום העסק.

מה צריך להיות חלוקה נפרדת על מנת שהארגון יהיה זכאי למערכת המס הפשוטה

סעיף 346.12 של קוד המס של הפדרציה הרוסית אוסר על שימוש במערכת מיסוי מופשטת מועדפת עבור ארגונים שיש להם סניפים (הדרישה להיעדר נציגות כבר בוטלה). כמובן נשאלת השאלה - כיצד להסדיר חלוקה נפרדת כך שלא יוכר כסניף, בעוד הארגון שומר על זכותו? כדי להבין זאת, תצטרך להתייחס להוראות של שלושה קודים: מס, אזרחי ועבודה:

- חוק המס (סעיף 11) נותן את המושג חטיבה נפרדת של הארגוןכ"... כל חטיבה המבודדת ממנה מבחינה טריטוריאלית, שבמיקומה מצוידים מקומות עבודה נייחים". יחד עם זאת, הוא אינו נותן תיאור של סוגי חלוקת משנה נפרדת של קוד המס של הפדרציה הרוסית.

- הקוד האזרחי (סעיף 55) מאפיין חלוקה נפרדת רק בטופס נציגויות וסניפים. כלומר, גם מהוראות אלה לא ברור מה עוד יכולות להיות, מלבד נציגות וסניף, חלוקות נפרדות.

- קוד העבודה (סעיף 40) מציין כי "... ניתן לערוך הסכם קיבוצי בארגון בכללותו, בסניפיו, בנציגויותיו ובנציגויותיו. חטיבות מבניות נפרדות אחרות". לפיכך, רק כאן ניתן לראות שחטיבות נפרדות יכולות להיות משהו אחר מאשר סניף ונציגות.

כתוצאה מכך, עסקינן באיזשהו מושג חמקמק של חלוקה נפרדת אחרת, לכן, כאשר יוצרים חלוקה כזו, יש פשוט להימנע מהקריטריונים המאפיינים אותה כסניף או נציגות. המאפיינים האלה בחוק הם דלים יותר:

- הנציגות היא חטיבה נפרדת ישות משפטית, הנמצא מחוץ למיקומו, המייצג את האינטרסים של ישות משפטית ומגן עליהם;

- סניף הוא חלק משנה נפרד של ישות משפטית הנמצאת מחוץ למיקומו וממלאת את תפקידיה כולם או חלקם, לרבות תפקידי נציגויות;

- נציגויות וסניפים אינם ישויות משפטיות, ויש לציין מידע עליהם במרשם הישויות המשפטיות המאוחדות של המדינה, ולכן באמנת הארגון.

לא במקרה אנו מבינים את הנושא הזה לפרטי פרטים, כי אי עמידה בדרישות אלו (לעיתים מרומזות) עלולה לשלול מארגון את האפשרות לעבוד על מערכת המס הפשוטה, ובאופן בלתי צפוי. כך למשל, הראש סבור שהחלוקה הנפרדת שנוצרה אינה סניף, ולכן הארגון ממשיך לעבוד על מערכת מפושטת, אם כי אין לו יותר את הזכות לעשות זאת.

במקרים כאלה, הארגון יוכר כפועל מתחילת הרבעון בו נוצרה חלוקה נפרדת בעלת סימני סניף. ואובדן הזכות למיסוי מוביל לצורך לצבור את כל המיסים של המשטר הכללי: מס הכנסה, ארנונה, מע"מ, ודווקא אצל האחרונים יכולות להיווצר הבעיות ביותר. יש לגבות מע"מ על הערך של כולם סחורה שנמכרה, עבודות ושירותים לרבעון הנוכחי, ובמידה והקונה או הלקוח מסרבים לשלם תוספת, אזי ייאלצו לשלם את המס על חשבונם.

שלטי סניף ונציגות

בהתחשב בהשלכות הלא נעימות על המשלם של מערכת המס הפשוטה, הכרה בחלוקה נפרדת כסניף יכולה להוביל, אתה צריך לדעת מה יכולים להיות הסימנים שלה:

- העובדה של יצירה והתחלת פעילות של סניף או נציגות באה לידי ביטוי באמנת LLC (משנת 2016 אין צורך בכך).

- ארגון האם אישר את תקנון הסניף או הנציגות.

- מונה ראש אגף נפרד, הפועל על ידי מיופה כוח.

- פְּנִימִי תַקָנוֹןמסדיר את פעילותה של מחלקה נפרדת, כסניף או נציגות.

- סניף או נציגות מייצגים את האינטרסים של ארגון האם בפני צדדים שלישיים ומגנים על האינטרסים שלו, למשל, בבית המשפט.

לפיכך, על מנת לשמור על הזכות לשיטת המס הפשוטה, יש צורך לוודא כי בחלוקה הנפרדת שנוצרה לא יהיו סימני סניף המצוינים. כמו כן, יש לציין בתקנון חלוקה נפרדת כי אין לה מעמד של סניף או נציגות ואינה פעילות כלכליתארגונים ב במלואו(לדוגמה, חנות עוסקת רק באחסון, מכירה ומשלוח של סחורה). יצירת חלוקה נפרדת היא בסמכותו של ראש ה- LLC; אין צורך להזין מידע על כך באמנה.

אנו מודיעים למס' על פתיחת חלוקה נפרדת

על פי סעיף 83(1) של קוד המס של הפדרציה הרוסית, ארגונים חייבים להירשם לצורכי מס במיקום של כל אחת מחלקות המשנה הנפרדות שלהם. דרישה נוספת לדווח למשרד המס על כל חלוקות המשנה הנפרדות (ב חוֹדֶשׁ) ושינויים במידע עליהם (בתוך שלושה ימים) נקבע על ידי סעיף 23 (3) של קוד המס של הפדרציה הרוסית.

לפיכך, בעת יצירת חלוקה נפרדת (לא בהיותה סניף או נציגות), LLC חייבת:

- דווח על כך למשרד המס שלך, שאושר בהוראת שירות המס הפדרלי של רוסיה מיום 09.06.2011 מס' ММВ-7-6 / [מוגן באימייל];

- להירשם ברשויות המס במקום חלוקה זו, אם היא מוקמה בשטח שבתחום השיפוט של פיקוח מס אחר שבו רשום המשרד הראשי.

פיקוח המס במקום הרישום של המשרד הראשי, אליו הוגשה הודעה מס' С-09-3-1, היא עצמה מדווחת על עובדה זו לשירות המס הפדרלי במיקום של מחלקת המשנה הנפרדת שנוצרה(סעיף 83(4) של קוד המס של הפדרציה הרוסית), כלומר, חברת LLC אינה חייבת להירשם באופן עצמאי.

במידה ומספר אגפים נפרדים ממוקמים באותה עירייה, אך בשטחים הנמצאים בסמכות השיפוט של פקחי מס שונים, ניתן לבצע רישום במיקום של אחת האגפים הנפרדים, לפי בחירת הארגון. לדוגמה, אם ל- LLC יש מספר חנויות בעיר אחת בשטחים של שירות מס פדרלי שונה, אינך צריך להירשם בכל אחת מהן, אתה יכול לבחור בדיקה אחת על ידי ציון בחירה זו בהודעה.

בשינוי כתובת חלוקה נפרדת אין צורך לסגור ולפתוח אותה מחדש (חובה כזו הייתה קיימת עד ספטמבר 2010), אלא רק להגיש הודעה למשרד השומה במקום רישום החלוקה עם ציון הכתובת החדשה.

רישום בקרנות

הרשמה מוקדמת יותר ב קרן פנסיהבעת פתיחת חלוקה נפרדת, זה בוצע על בסיס בקשה מ- LLC, כעת הנתונים הללו מועברים אוטומטית על ידי משרד המס. עם זאת, החובה להירשם באופן עצמאי ב-FSS נותרה בעינה.

כדי להירשם ל-FSS, מוגשות עותקים נוטריוניים:

- אישורי רישום מס;

- תעודת רישום מדינה של ישות משפטית או גיליון רישום של מרשם המדינה המאוחדת של ישויות משפטיות;

- הודעה על רישום כמבטח של ארגון האם, שהונפקה על ידי הסניף האזורי של FSS;

- מכתב מידע שירות סטטיסטיקה של המדינה(רוסטאט);

- הודעות על רישום מס של חלוקה נפרדת;

- צו הפתיחה, תקנות חלוקה נפרדת, מסמכים המאשרים כי לחלוקה הנפרדת יש מאזן נפרד וחשבון עו"ש;

- מקורי .

שלם מס אחד ופשוט דמי ביטוחלעובדים המועסקים במחלקה נפרדת יש צורך במקום הרישום של ארגון האם ויש לנכות מס הכנסה אישי מעובדים אלו במקום המשנה הנפרדת.

אחריות להפרת נוהל רישום חלוקה נפרדת

הפרת מועדים להגשת הודעות ובקשות לרישום חלוקה נפרדת גוררת את העונשים הבאים:

- הפרת המועד האחרון להגשת בקשה לרישום - 10 אלף רובל (סעיף 116 לקוד המס של הפדרציה הרוסית);

- ביצוע פעילויות על ידי מחלקה נפרדת ללא רישום - קנס בסכום של 10 אחוז מההכנסה שהתקבלה כתוצאה מפעילויות כאלה, אך לא פחות מ-40 אלף רובל (סעיף 116 לקוד המס של הפדרציה הרוסית);

- הפרה של תקופת הרישום עם FSS - 5 אלף רובל או 10 אלף רובל אם ההפרה נמשכת יותר מ-90 ימים קלנדריים(סעיף 19 מס' 125-פז מיום 24.07.98).

תכנית פעולה בעת יצירת חלוקה נפרדת

- קבעו שהארגון יוצר חטיבה נפרדת שאינה סניף או נציגות (מכיוון שיש להם נוהל רישום שונה).

- יש לוודא שמקום העבודה שנוצר הוא נייח, כלומר נוצר לתקופה של יותר מחודש, העובד נוכח בו כל הזמן, והדבר קשור במילוי תפקידו הרשמי. אם העובד מרוחק, אין צורך ליצור חלוקה נפרדת.

- תוך חודש לאחר יצירת מקום עבודה נייח, יש להודיע למשרד המס בו רשומה ה-LLC על יצירת חלוקה נפרדת בטופס מס' C-09-3-1.

- הרשמה לביטוח הלאומי תוך 30 יום.

- במידת הצורך, הודע תוך שלושה ימים על שינוי בכתובת או בשם של חלוקה נפרדת לשירות המס הפדרלי במקום הרישום של חלוקת המשנה בטופס מס' C-09-3-1.

הליך יצירת חלוקה נפרדת של LLC 2018 - 2019 - הכללים המסדירים את הרחבת הפעילות של ישות משפטית. פיתוח עסקי, פתיחת נקודות מכירה חדשות, הצורך בהעברת ייצור מסוכן או "מלוכלך" למקום אחר הם מקרים בהם יש צורך ליצור חטיבה נפרדת של LLC.

כיצד ליצור חלוקה נפרדת של LLC - סוגי חטיבות

החקיקה מאפשרת ליצור שלושה סוגים של חטיבות נפרדות:

- ענף;

- יִצוּג;

- חלוקה נפרדת עם מקום עבודה אחד לפחות.

ההגדרה של חלוקה נפרדת ניתנת באמנות. 11 של קוד המס של הפדרציה הרוסית (TC RF). הסימפטומים שלו מפורטים שם:

- חלק זה של הארגון מבודד ממנו מבחינה טריטוריאלית;

- יש לפחות מקום עבודה אחד;

- משרות שנוצרו לתקופה של יותר מחודש.

הגדרה זו כוללת כל בניין, משרד, מוסד עבור שירותי רווחהעובדים בנוכחות המאפיינים לעיל. חוק התאגידים הרוסי מחייב ישויות משפטיות למסד אותן רכיבים מבנייםארגונים.

המושגים של סניף ונציגות כלולים באמנות. 55 של הקוד האזרחי של הפדרציה הרוסית (CC RF). החוק מבין סניף כחלק כזה של ישות משפטית הנמצאת מחוץ למיקומו ויש לו את הזכות לבצע את כל תפקידיה של ישות משפטית. לנציגות יש פחות זכויות מאשר לסניף - היא יכולה רק לייצג ולהגן על האינטרסים של ישות משפטית. למידע נוסף על הסוגים והמאפיינים של חטיבות נפרדות, ראה מאמר חלוקה נפרדת של ישות משפטית - 2018 - 2019.

כיצד לפתוח חטיבה נפרדת של LLC בשנים 2018 - 2019

הדרך הקלה ביותר להרחיב את העסק שלך היא ליצור חטיבה נפרדת של LLC. בהתאם לאמנות. 11 של קוד המס של הפדרציה הרוסית, אפילו מקום עבודה אחד שקיים מחוץ לכתובת החוקית של הארגון חייב להיות רשמי כחלוקה נפרדת. אחריות לאי מילוי חובת הדיווח למשרד המס מידע על חלוקות המשנה הנפרדות שנקבעו נקבעה באמנות. 126 של קוד המס של הפדרציה הרוסית (סעיף 23 של סקירת הנוהג השיפוטי של בית המשפט העליון של הפדרציה הרוסית מ-15 בנובמבר 2017 מס' 4). חריג לכלל: עובדים שנשלחו לנסיעת עסקים, עובדים מרוחקים. מעורבותם של אנשים כאלה בלידה אינה סיבה ליצירת חלוקה נפרדת.

הנהלת ישות משפטית חייבת לרשום חלוקה נפרדת בתוך חודש ממועד התרחשותה. מועד היצירה במקרה זה יכול להיחשב כיום העסקתו של העובד הראשון.

הבה נבחן בפירוט כיצד לפתוח חטיבה נפרדת של LLC בשנים 2018 - 2019. לשם כך, על הנהלת הישות המשפטית לנקוט בפעולות הבאות:

- לצייד מקום עבודה נייח מחוץ לקירות ה- LLC;

- מלא טופס С-09-3-1;

- להעביר את הטופס המלא ל-IFTS במקום בו מופיעה החלוקה הנפרדת;

- מתאריך 01/01/2017, יש צורך ליידע את רשות המסים על הסמכת ה-EP עם הסמכות לבצע תשלומים ליחידים (סעיף 7, סעיף 3.4, סעיף 23 של קוד המס של הפדרציה הרוסית). הטופס של הודעה כזו אושר על ידי צו של שירות המס הפדרלי מיום 10 בינואר 2017 מס' MMV-7-14 / [מוגן באימייל]במקרה זה, תשלום דמי הביטוח והדיווח על תשלומים ששולמו על ידי ה-EP מתבצע במיקומו (סעיפים 7, 11, סעיף 431 של קוד המס של הפדרציה הרוסית).

הנקודה האחרונה אינה רלוונטית לכל החטיבות הנפרדות. רק אותן מחלקות משנה נפרדות המבצעות תשלומים ליחידים נדרשות להירשם בקרנות אלו.

תקנות על חלוקה נפרדת של LLC שאינה סניף (מסמך לדוגמה)

בעת יצירת חלוקה נפרדת, רצוי לערוך הוראה על חלוקה נפרדת של LLC. אם האופי המחייב של ההוראה על סניף / נציגות נקבע בחלק 3 לאמנות. 55 של הקוד האזרחי של הפדרציה הרוסית, אז כלל כזה אינו מסופק לחטיבות נפרדות אחרות.

יחד עם זאת, בהוראה על חלוקה נפרדת שאינה סניף או נציגות, ניתן לתקן תכונות חשובות- למשל, סוגי הפעילות ופרטי העבודה, נוהל ניהול היחידה, דרכי מעקב אחר פעילותה וכו'.

דוגמה להוראה כזו ניתן להוריד מהקישור: תקנה על חלוקה נפרדת - מדגם.

יצירה ורישום של סניף LLC בעיר אחרת: הוראות שלב אחר שלב -2018 - 2019

בהרחבת הגבולות הגיאוגרפיים של העסק, הנהלת החברה מתחילה לחשוב כיצד לפתוח סניף של חברת LLC בעיר אחרת. רישום סניף דומה במובנים רבים להקמת חברה בע"מ עצמה. סיבה מרכזיתמזה: לסניף הזכות לבצע פעילות ייצור ומסחר בשוויון עם חברת האם. לכן, בעת פתיחת סניף של LLC, עליו להיות רשום ברשויות המס, בקרן הפנסיה של הפדרציה הרוסית וב-FSS.

כדי לרשום סניף של חברת LLC, יש לבצע את הצעדים הבאים:

- לקיים מפגש של משתתפי LLC על מנת להחליט על הקמת סניף;

- להכין תקנון לסניף חדש;

- להזין מידע על הסניף באמנת ה- LLC;

- לאשר באסיפת חברי החברה מהדורה חדשהאמנה ותקנה על הקמת סניף;

- לרשום שינויים באמנה עם שירות המס הפדרלי של הפדרציה הרוסית;

- להמתין להודעה משירות המס הפדרלי של הפדרציה הרוסית על ביצוע רישום במרשם הישויות המשפטיות של המדינה המאוחדת;

- לרשום את הסניף במשרד המס;

- למנות מנהל סניף;

- לקבל מכתב מ-Rosstat על הקצאת קודי סטטיסטיקה לסניף.

לרישום שינויים במשרד השומה, א. 17 לחוק "רישום המדינה של ישויות משפטיות ו יזמים בודדים» מיום 08.08.2001 מס' 129-FZ מחייב הגשת המסמכים הבאים:

- בקשה בטופס מס' Р13001;

- החלטה לתקן תיעוד מכונן OOO;

- קבלה על תשלום חובת המדינה. מתאריך 01/01/2019, בעת העברת מסמכים לרישום שינויים בצורה אלקטרונית, לא נדרש תשלום חובה של המדינה (ראה סעיף 32 בסעיף 333.35 של קוד המס של הפדרציה הרוסית, שהוכנס בחוק מס' 234-FZ מ-07 /29/2018).

- שינויים במסמכים המרכיבים (כיצד לערוך אותם - במאמר נוהל לתיקון אמנת LLC);

נכון לעכשיו, הרישום בקרנות מחוץ לתקציב ו-Rosstat היא אוטומטית, מחלקות אלו מחליפות מידע באופן עצמאי ביניהן.

לאחר ביצוע כל ההליכים המתוארים לעיל, תוכל הנהלת החברה לפתוח חשבון עו"ש נפרד לסניף.

פתיחת נציגות של LLC בעיר אחרת

אפשרות נוספת ליצירת חלוקה נפרדת היא רישום נציגות של חברת LLC. אפשרות זו רלוונטית אם הנהלת הארגון אינה מתכננת לבצע פעילות הפקה או מסחרית בעיר אחרת.

הליך יצירת נציגות למעשה אינו שונה מהליך רישום סניף. כדי לפתוח נציגות של חברת LLC בעיר אחרת, עליך:

- לקיים אסיפה של משתתפי החברה לפתרון סוגיית פתיחת נציגות;

- לערוך תקנה על ייצוג;

- לכלול מידע על ייצוג באמנת הארגון;

- לקיים אסיפה של משתתפי LLC על מנת לאשר את הוראת הייצוג ותיקונים באמנת החברה;

- רישום שינויים באמנה במשרד המס;

- למנות מנהל הנציגות.

הרישום ב-FIU וב-FSS הוא גם אוטומטי, וכך גם הרישום של סניף LLC. באמצעות הנציגות, ה-LLC לא תוכל לבצע פעולות ממשיות: ייצור מוצרים, מכירת סחורות, מתן שירותים. החוק אינו קובע עונשים בגין הפרת כלל זה. עם זאת, הנהלת הישות המשפטית צריכה לזכור: פונקציה עיקריתחלוקה נפרדת - המייצגת את האינטרסים של חברת LLC בעיר אחרת.

בחר את הצורה של חלוקה נפרדת

הקמת סניף או נציגות היא הליך הדורש עלויות חומר נוספות עבור רישום גופים ממשלתיים, ארגון עצמאי חשבונאותותחזוקה של המנגנון הניהולי של הארגון החדש שנוצר.

בנוסף, חברות שיצרו חלוקה נפרדת בצורת סניף או נציגות מאבדות את הזכות להחיל את מערכת המיסוי הפשוטה (סעיף קטן 1, סעיף 3, סעיף 346.13 של קוד המס של הפדרציה הרוסית). בהקשר זה, יצירת חלוקה נפרדת, שהמושג שלה ניתן באמנות. 11 של קוד המס של הפדרציה הרוסית, יש את היתרונות הבאים:

- רישום פשוט;

- אין צורך לשנות מסמכים מרכיבים;

- שמירה על זכותו של הארגון למערכת מיסוי פשוטה.

יצירת חלוקה נפרדת בצורת סניף או נציגות רלוונטית רק אם לחלק זה של הארגון יהיה מספר גדול שלעובדים ומבנה מורכב.

לפיכך, יצירת חלוקה נפרדת מתבצעת על ידי ארגון משרות מחוץ לשטח הארגון. מידע על חלוקת משנה בצורה של סניף או נציגות מוזן באמנה של LLC, כמו גם במרשם המדינה המאוחדת של ישויות משפטיות. מידע על משנה נפרדת נוספת מתווסף רק למרשם הישויות המשפטיות של המדינה המאוחדת. רישום סניף במקום הקמתו ברשויות הרישום והמס מתבצע על ידי LLC, רישום בקרנות - באמצעות אינטראקציה בין-מחלקתית בין הקרנות לשירות המס הפדרלי.

כל אחד חברה מודרנית, שצריכה להרחיב את היקף פעילותה, יש לה את הזכות לפתוח חטיבות נפרדות שונות בפדרציה הרוסית, המיוצגות על ידי נציגויות או סניפים. מוקצית להם כתובת פרטנית ספציפית. הם ניחנים במעמד משפטי ספציפי המצוין בכותרת. מוענקות להם זכויות וחובות שונות המפורטות באמנות. 55 GK. אך יחד עם זאת, על בעלי הארגון להבין היטב כיצד מתבצע רישום חטיבות נפרדות. ההליך כרוך בהעברת מסמכים רבים לשירות המס הפדרלי ולקרנות וארגונים ממשלתיים אחרים.

מושג חלוקה

היא מיוצגת על ידי נציגות או סניף של החברה הראשית, שצריכה להרחיב את ההיקף הטריטוריאלי של פעילותה. כדי לפתוח יחידה כזו, יש לעמוד בתנאים הבאים:

- הסניף חייב להיות מרוחק גיאוגרפית מהחברה הראשית;

- אפשר להצטייד במקומות עבודה ציוד הכרחילביצוע חובות רשמיותמומחים.

רישום חלוקה נפרדת אינו מעיד על פתיחת חברה עצמאית חדשה, ולכן אין לה מעמד של ישות משפטית. לסניף כזה אין כל עצמאות משפטית. כל המטרות, הניואנסים והמשימות של העבודה מפותחים באופן בלעדי על ידי ארגון האם. החברה עצמה עוסקת בראיית חשבון ו חשבונאות מסלכל הייצוגים.

רגולציה חקיקתית

תהליך פתיחת חטיבות שונות מוסדר בקפדנות על ידי פעולות חקיקה שונות. אלו כוללים:

- אומנות. 11 לחוק המס מכיל את ההגדרות העיקריות של מבנה ייצור כזה, ומתאר גם את הסימנים שצריך להיות לו;

- אומנות. 19 של קוד המס אומר כי סניפים של כל ארגון חייבים לשלם מסים על סמך תוצאות הפעילות שלהם;

- אומנות. 288 של קוד המס מציין כי העבודה חייבת להיעשות בכתובת הרישום;

- אומנות. 23 ואמנות. 53 לחוק המס מתארים את הכללים לרישום יחידה, כמו גם את האחריות המוחלת על הנהלת החברה במקרה של הפרות חמורות;

- אומנות. 55 לחוק האזרחי מגדיר את ההבדל בין סניף לנציגות;

- החוק הפדרלי מס' 129 מכיל מידע על האופן שבו חברות צריכות לרשום את החטיבות שלהן, וכן רשימות ארגוני המדינהשצריך להודיע להם.

במקרה של הפרה של כל אחד מפעולות החקיקה לעיל, החברה תישא באחריות.

מה אתה צריך לדעת?

מנהלים שמקבלים את ההחלטה לפתוח יחידה עסקית צריכים להבין היטב כיצד להשלים את התהליך. התמקדו באמנות. 11 לחוק המס, המפרט את כל הדרישות הבסיסיות לענף כזה.

ביצועים מיטביים מותרים על ידי התחשבות בדרישות:

- יש לרשום מידע על רישום חלוקות משנה נפרדות במסמכים המרכיבים של החברה;

- בעלי המיזם מחויבים לאשר תקנה מיוחדת המכילה מידע על ניואנסים בתפקוד הנציגות;

- מתמנה ראש היחידה, לו ניתן ייפוי כוח המאפשר לו לבצע פעולות שונות הקשורות לניהול הסניף;

- תיעוד פנימי מיוחד מופק על ידי הנהלת החברה, שמטרתו העיקרית היא לקבוע את הכללים, הפונקציות והתכונות של תפקוד כל יחידה.

בעת פתיחת חטיבה, הנהלת החברה מחליטה באופן עצמאי אם יוקם סניף או נציגות. הסניף ממוקם בכתובת הפרטית שלו. הוא מבצע את כל הפונקציות של המפעל הראשי, וגם מייצג אותו תחת אמנות. 55 GK. הנציגות שונה גיאוגרפית מחברת האם. מטרתו העיקרית היא לייצג ולהגן על האינטרסים של הארגון.

למה לפתוח חטיבות נוספות?

הצורך בתהליך זה עשוי לנבוע מ סיבות שונות. לרוב, נדרש רישום של חלוקות משנה נפרדות במצבים כאלה:

- החברה מתכננת להרחיב את היקף הפעילות הגיאוגרפי שלה, ולכן היא נדרשת לכסות ככל האפשר עוד אנשיםנכלל בה קהל יעד;

- ננקטת מדיניות אגרסיבית של החברה, ולכן יש צורך לכסות אזור ספציפי לחלוטין מבחינה טריטוריאלית;

- נבחרים אזורים שבהם הכי משתלם לבצע פעילויות בכיוון מסוים;

- יש צורך לענות על הביקוש של לקוחות המתגוררים בערים אחרות;

- קידום נרחב של המותג בערים שונות ברוסיה;

- הפחתת הסיכון לפשיטת רגל, שכן ניתן להעביר מתקני ייצור בערים שונות, ואם אחת החטיבות אינה רווחית, ניתן לתמוך בה בעתות משבר בכספים מאזורים אחרים.

תהליך הרישום של כל נציגות צריך להתבצע רק תוך התחשבות בהוראות החוק העיקריות. אם כתובת בודדת מוקצית למבנה הייצור, ובמקביל מתוכננת עבודה לחודש או יותר, הרישום במשרד המס של מחלקה נפרדת הוא הכרחי לחלוטין. הדרישה הזוהכלול באמנות. 23 NK.

תהליך רישום

בתחילה על הנהלת החברה לקבל החלטה מתאימה, שעל בסיסה היא נדרשת לפתוח סניף או נציגות. הדרכה שלב אחר שלברישום של חלוקה נפרדת כרוך ביישום שלבים עוקבים. כל אחד מהם חשוב, ולכן הוא קבוע על ידי מסמכים רשמיים. שלבים אלה כוללים:

- נוצרת אסיפה של מייסדי המיזם, היא שוקלת את הצורך בפתיחת יחידה;

- מתקבלת החלטה מתאימה, המנוסחת בפרוטוקול הישיבה;

- ניתן צו;

- נבחר צורת הרישום של מחלקה נפרדת, שכן היא יכולה להיות סניף או נציגות של מיזם;

- נקבע מקום העבודה האופטימלי, המצויד בכל האמצעים הדרושים כדי שהעובדים יוכלו להתמודד עם חובותיהם העיקריות;

- בתוך 30 יום לאחר תחילת עבודת היחידה, נדרש לשלוח הודעה לשירות המס הפדרלי, שעבורו נעשה שימוש בטופס הסטנדרטי C-09-3-1, ולמשרד המס במיקום של סניף נבחר לכך;

- בנוסף, נדרש לרשום את היחידה ב-FSS וב-PF, אך הדבר נדרש אם לסניף יש חשבון בנק משלו, הוא עורך את המאזן שלו, ויש גם עובדים שעבורם נדרש להעביר כספים. כְּסָפִים;

- אם שם היחידה או כתובתה משתנה כבר במהלך פעולת היחידה המבנית, יש להודיע על כך גם לשירות המס הפדרלי.

התהליך אינו נחשב מסובך מדי אם הוא מובן היטב. רישום במשרד המס של מחלקה נפרדת הוא בהחלט חובה. אם הדבר לא ייעשה במועד, החברה תישא באחריות מנהלית.

אילו מסמכים נדרשים?

לפני תהליך הרישום הישיר, על הנהלת החברה לדאוג להכנת תיעוד מסוים.

מסמכים לרישום של חלוקה נפרדת בשירות המס הפדרלי:

- דרכון של נציג המיזם, שעליו להיות אחד מבעלי החברה;

- אם מורשה עוסק בתהליך, אזי עליו להיות בעל ייפוי כוח מאושר על ידי נוטריון;

- צו על ארגון היחידה;

- אישור רישום המיזם בשירות המס הפדרלי;

- בקשה לרישום סניף.

יש להגיש את כל המסמכים הללו לשירות המס הפדרלי. אם אתה צריך להגיש בקשה ל-PF, התיעוד מועבר:

- sv-בהצהרת החברה עצמה על החשבון בקרן הפנסיה;

- העתק הצו על הקמת היחידה, ויש לו אישור נוטריוני;

- בקשה, שגיבושה ידרוש טופס מיוחד שיונפק על ידי ה-PF.

על בסיס מסמכים אלו מקבל נציג החברה הודעה על רישום הסניף.

רישום ב-FSS של מחלקה נפרדת כרוך בהכנת תיעוד:

- צו לפתיחת נציגות;

- מסמכי ייסוד של החברה;

- הודעה מהפ"פ על רישום היחידה;

- sv-in על רישום החברה ב-FSS.

על בסיס תיעוד זה מוציאים עובדי המוסד הודעה מיוחדת המאשרת כי הסניף רכש מעמד של מבוטח.

מועדי רישום

משך ההליך תלוי באופן הביצוע הנכון של השלבים העוקבים. תקופת הרישום של חלוקה נפרדת אינה עולה בדרך כלל על חודש אחד. יש צורך להתחיל בהליך תוך 30 יום מהרגע שהנציגות מתחילה לפעול בפועל.

הניואנסים של הגשת בקשה לשירות המס הפדרלי

בעת פתיחת סניף, הכרחי להודיע על כך לעובדי שירות המס הפדרלי. הליך זה נקרא רישום ב-IFTS של תת-חטיבה נפרדת. התהליך מתבצע לאחר הקמת הנציגות, וכבר ניתן לבצע שינויים במסמכים המרכיבים את הארגון. כדי לשלוח הודעה, אתה יכול להשתמש דרכים שונות:

- ביקור ישיר במשרד המס של אחד המייסדים או נציג מוסמך;

- שליחת מסמך בדואר רשום, ונדרש בנוסף מלאי של הקובץ המצורף;

- שימוש בפורטל שירותי המדינה או באתר האינטרנט של שירות המס הפדרלי, שדרכו נשלחת הודעה אלקטרונית.

ההליך לרישום חטיבה נפרדת מניח שבתוך 5 ימים לאחר העברת המסמכים לעובדי שירות המס הפדרלי, החברה מקבלת הודעה על רישום הסניף. מסמך זה קובע את נקודת הבידוק של היחידה המבנית. יש להשתמש בו בעת הידור מסמכים שונים. אם הבקשה לרישום של חלוקה נפרדת לא מוגשת לשירות המס הפדרלי ב מועדים, אז זה הבסיס להטיל אחריות על הנהלת החברה.

הניואנסים של הודעה של FSS

עליך לפנות לקרן המדינה הזו לאחר קבלת הודעה משירות המס הפדרלי. רישום ב-FSS של מחלקה נפרדת הוא תהליך פשוט הנדרש בתנאים:

- לנציגות יש מאזן נפרד משלה;

- עובדיה מנהלים חשבונאות משלהם, אשר בהחלט נקבעה בתיעוד החשבונאי של החברה;

- נצבר שכרם של כלל עובדי הסניף וכן משולמים להם בונוסים שונים או תשלומים אחרים;

- יש חשבון נפרד.

לרישום יש להגיש בקשה מתאימה ומסמכים נוספים מהחברה ל-FSS. פעמים רבות יש צורך בקבלת אישור ראשוני מהבנק בו נפתח חשבון העו"ש על מנת למסור את פרטי חשבון זה. ניתן להעביר תיעוד במהלך ביקור אישי במוסד, באמצעות ערוצי תקשורת אלקטרוניים או באמצעות שליחתם בדואר.

הניואנסים של רישום ב-PF

חבילת מסמכים סטנדרטית מתכוננת ומועברת לעובדי PF. הליך רישום חלוקה נפרדת בקרן הפנסיה מניח כי הודעה תתקבל תוך 5 ימים לאחר העברת התיעוד. כתוב שהנציגות הייתה רשומה בקרן זו. יתקבלו שני עותקים שכן האחד חייב להיות בחברת האם והשני מועבר לעובדי הסניף.

איך רושמים קופה?

מבוסס על חוק פדרלי מס' 54, הכל קופה רושמתבשימוש על ידי חברות או סניפים שלהן חייב להיות רשום בשירות המס הפדרלי. רישום הקופה של מחלקה נפרדת יכול להתבצע בשתי דרכים:

- הגשת בקשה בטופס נייר לרישום בסניף של שירות המס הפדרלי במיקום הסניף, ולאחר מכן מונפק כרטיס לקופה המקוונת;

- הגשת בקשה מקוונת באתר הרשמי של שירות המס הפדרלי.

האפליקציה מציינת את שם היחידה, ה-TIN שלה, כתובת ומקום התקנת הקופה המקוונת, שם הציוד, מספרה הסידורי ומידע על אופי החישובים. מאז פברואר 2017 נדרשת התקנה ורישום של קופות מקוונות בלבד, ולכן לא נעשה שימוש בקופות הישנות.

אחריות להפרות

כל בעלי העסקים המעוניינים להרחיב את היקף עבודתם צריכים לדעת כיצד לפתוח סניפים נכון. רישום חטיבה נפרדת של הארגון חייב להתבצע תוך 30 ימים לאחר תחילת העבודה בפועל של יחידה מבנית זו.

אם הדרישות מופרות, אזי מוטלים עונשים שונים על בעלי עסקים:

- הגשת הודעה לשירות המס הפדרלי על פתיחת יחידה באיחור - קנס של 10 אלף רובל;

- עבודת הסניף מבלי להודיע לשירות המס הפדרלי, קרן הפנסיה וקרן הביטוח הלאומי - 10% מההכנסה שהתקבלה במהלך הפעילות, אך הקנס לא יכול להיות פחות מ-40 אלף רובל;

- הגשת הודעות בטרם עת לקרן הפנסיה או ל- FSS - מ 5 עד 10 אלף רובל.

בנוסף, האשם מזוהה, ולאחר מכן הפקיד מובא באופן פרטני לאחריות מנהלית, ולכן מועבר לו קנס בסך 2 עד 3,000 רובל.

הניואנסים של פתיחת חלוקה

עם הפתיחה והרישום הנכונים של סניף או נציגות, נלקחות בחשבון כמה תכונות של תפקוד, הכוללות:

- תרומות לביטוח עובדי היחידה נעשות במקום ארגון האם;

- מס הכנסה אישי משולם לעובדים במיקום היחידה המבנית;

- החטיבה נחשבת שנוצרה ביום שבו נקבעה לה כתובת, ויש גם עובד אחד לפחות, לפיכך היום הראשון שבו אדם יוצא לעבודה מיוצג על ידי יום הקמת הסניף;

- יזמים בודדים אינם יכולים לפתוח חלוקות משנה, שכן הם אינם ישויות משפטיות;

- כל יחידה מבנית כזו חייבת להיות רשומה ללא קשר לכיוון ולפרטי העבודה.

אם הדרישות הנ"ל מופרות, אזי הדבר מוביל לכך שהחברה מוטלת באחריות. לכן, כדאי לבצע תהליך יצירת יחידה בשליטה מלאה של רואה חשבון מנוסה המועסק בחברה. במקרה זה, ניתן למנוע טעויות רבות והשלכות שליליות של הפרת החוק.

סיכום

לפיכך, בעת פתיחת חלוקה נפרדת כלשהי, חברות צריכות להבין היטב את הכללים וההליך לרישום שלה. לשם כך, נלקח בחשבון שההודעה צריכה להישלח לא רק לשירות המס הפדרלי, אלא גם ל- FSS ו- PF. חשוב להבין את מסגרת הזמן למשלוח המסמך, אילו מסמכים נוספים מצורפים אליו, וכן מהן ההשלכות של עבירות על החוק. עם תהליך הרישום הנכון, סניף יכול לעבוד בצורה פורמלית, לייצג ולהגן על האינטרסים של המיזם. במקביל, תהיה לו כתובת ומחסום משלו.