בהתחשב בניהול אסטרטגי מנקודת מבט פרגמטית מאוד, ניתן לקבוע חד משמעית שאם לא יוגדרו מטרות הארגון, אז כמובן שהמערכת לא תפעל במלואה.

מטרות ארגוניות- אלו מדדים ספציפיים בעלי ערכים ספציפיים שהחברה חייבת להשיג במהלך תקופת התכנון.

למרבה הצער, לא כל החברות המעורבות בבימוי ניהול אסטרטגי, יש מטרות. יתרה מכך, בחלק מהחברות, כשהם מגיעים לפיתוח יעדים, מנהלים מתחילים להבין במה כל זה מאיים עליהם ומטבע הדברים מנסים לחבל בתהליך הזה בכל דרך אפשרית.

הרי אם יעדי הארגון מוגדרים בצורה ברורה, אזי ניתן יהיה לשלוט בביצועם, ובנוסף, יהיה צורך באחריות להשגתם. וכשהכל בחברה "לא ברור ומעורפל", קל יותר להתחמק מאחריות.

היתרונות של הגדרת יעדים רשמית עבור ארגון.

1. אם מטרות הארגון אינן מנוסחות או בלתי מובנות, קיימת סכנה לביצוע פעולות שאינן עולות בקנה אחד עם מטרות המיזם. פורמליזציה של מטרות הארגון מעודדת את הדיון שלהם בתוך החברה, מה שמפחית את הסיכון לאי הבנה או הבנה לא מלאה.

2. אם המטרות של המיזם מוגדרות בבירור, סביר יותר שקונפליקטים אפשריים ביניהן יתגלו ויתבטלו בתהליך ההסכמה על המטרות.

3. ההגדרה המדויקת של קריטריונים להערכת ביצועי החברה בכללותה נחוצה בכל המקרים, למעט המקרה בו הודעתם הרשמית נעשית על "תעמולה" המסתירה את מטרותיו האמיתיות של הארגון.

קריטריונים של יעדים ארגוניים (קריטריונים SMART)

בעת פיתוח ופורמליזציה של מטרות הארגון, יש לזכור כי המטרות חייבות לעמוד בחמישה קריטריונים.לעתים קרובות הם מכונים SMART * -קריטריונים:

* SMART הוא קיצור של מילים באנגלית: Specific (specific), Measurable (measurable), Achievable (achievable), Relevant (significant), Timed / Timed-bound (מוגדר בזמן).

הספציפיות של מטרות הארגון (ספציפית)

לא צריך להיות ניסוח כמו "שיפור היעילות של המיזם", כי. עם זאת, לא מוגדר מהי יעילות ואיזה ערך של יעילות יש להשיג.אגב, על מנת שמטרות המיזם יהיו ספציפיות ומובנות לכל העובדים, על החברה לפתח מילון מונחים בו יפוענחו כל המונחים.

בפרט, יש לפענח בתקנות הניהול האסטרטגי את כל הקשור לגיבוש יעדי הארגון. מטבע הדברים, לעובדי החברה צריכה להיות גישה למידע זה.

יכולת מדידה של יעדים ארגוניים (ניתנים למדידה)

אם לא ניתן למדוד את המטרה של המיזם, אז לא ניתן לשלוט בה, לכן, כאשר מאשרים כל אינדיקטור כיעד, יש צורך לקבוע כיצד מחוון זה יחושב.נראה כי קריטריון זה מיותר, שכן אם מטרת הארגון היא ספציפית, אז היא ניתנת למדידה באופן טבעי.

מצד אחד, זה די הגיוני, אבל מצד שני, בפועל עשוי להתברר שקשה מאוד למדוד את המטרה הזו או המדידה. מטרה מסויימתיקר מאוד לחברה.

לדוגמה, מטרה כזו של חברה כמו נתח שוק עבור ארגונים מסוימים עשויה להיות קשה מאוד למדוד, למרות שהיא די ספציפית וניתן להגדיר עבורה ערכי יעד, אך למעשה, משאבים כספיים וזמן משמעותיים עשויים להיות נדרש למדוד אותו.

השגה (היתכנות) של יעדי החברה (השגה)

מצד אחד מטרות החברה חייבות להיות מתוחות, כלומר כדי להשיגן יש צורך לעבוד בצורה יעילה, אך מצד שני מטרות הארגון חייבות להיות מציאותיות.אם מטרות הארגון ניתנות להשגה בקלות, אז זה מייאש את העובדים. אם בכל פעם יעדי הארגון מוגדרים גבוה מדי, הרי שלעובדים יש סלידה פסיכולוגית מהעבודה.

מסתבר שעובדי החברה יכולים לנסות כמיטב יכולתם, אך מדי פעם לא משיגים את מטרת המיזם. מודל עבודה כזה יכול להוביל לכך שגם אם תציב אחר כך מטרה אמיתית, לא תוכל להשיג אותה, כי. כבר "התרגל" לחוסר השגה של מטרות הארגון.

בנוסף, יש צורך גם לקחת בחשבון נקודה כה חשובה בעת בדיקת היתכנות הקריטריון להשגת יעדי הארגון: לרוב, למיזם יש יותר ממטרה אחת, ולכן משימה חשובה בעת הגדרת יעדים היא לעשות ביניהם הרמוניה.

יכול להיות שהמטרות של המיזם יהיו סותרות, לכן, בעת קביעת ערכים מספריים, יש צורך לקבוע את הטווחים שבהם יעדים אלו יכולים להיות משותפים.

חוסר עקביות פירושו שלא ניתן להשיג את הערכים הספציפיים של האינדיקטורים שנבחרו בו-זמנית. כך למשל, החברה מתכננת להגדיל את הרווחים ובמקביל להוזיל את סך העלויות באופן משמעותי.

ברור שעבור ערכים מסוימים של מטרות אלו של הארגון (רווח ועלויות), זה עשוי להיות לא ריאלי. משמעות הדבר היא שבמהלך קביעת ערכי מדדי היעד עצמם, יש להקפיד על כך שהם ניתנים להשגה בו זמנית.

לשם כך, עדיף להשתמש במודל החישוב של תכנון אסטרטגי, המורכב, למשל, בגיליונות אלקטרוניים.

חשיבות מטרות הארגון (רלוונטי)

בעת קביעת מדדי היעד של מיזם, מחד, רצוי שכמה שיותר מדדים יהיו מעורבים במערך התכנון האסטרטגי על מנת לקבל את הכיסוי המקיף ביותר של כלל פעילות החברה.אבל, מצד שני, ככל שיותר אינדיקטורים, ה מערכת קשה יותרבנוסף, יהיה קשה למנהלים עצמם לנווט ולקבל החלטות אם יש יותר מדי אינדיקטורים.

לכן, בבחירת יעדי החברה, חובה להעריך אותם מבחינת המשמעות, ובכל פעם לשאול את שאלת נאותות השימוש בהם.

הגדרה בזמן של יעדי הארגון (בזמן / קצוב בזמן)

מטבע הדברים, כאשר חברה מפתחת תוכנית אסטרטגית ומציבה לעצמה יעדים, הכרחי לקבוע את תקופת התכנון. לכן, בתהליך קביעת יעדי הארגון כדאי תמיד לקשור אותם למועדים ספציפיים.אם זה לא ייעשה, לא יהיה ברור מתי לבצע בקרה תוכנית-עובדתית על השגת יעדי החברה. בנוסף, יש לקחת בחשבון גם נקודה חשובה כמו התאמה אפשרית של יעדי החברה במסגרת יישום התוכנית האסטרטגית של החברה.

התיקון של מטרת הארגון עשוי לנבוע מכך שגורמים מסוימים לא נלקחו בחשבון או לא נלקחו בחשבון כהלכה. במקרה זה, ניתן לקבוע מראש פרק זמן שלאחריו ניתן לבצע התאמות כאלה למטרות המיזם.

מצד אחד, האסטרטגיה צריכה להיות הדרך המאוד מאירה שלא ניתן לסטות ממנה, אך מצד שני יכולים להתרחש בפועל אירועים שונים המשפיעים באופן משמעותי על עסקי החברה.

העלמת עין מהם עלולה להיות מסוכנת מאוד. לפיכך, על החברה להיות מסוגלת להגיב במהירות לאירועים כה משמעותיים ולהתאים את מטרות המיזם ואסטרטגיית החברה בהתאם.

יעדים ארגוניים הם מרכיב חיוני בתוכנית האסטרטגית של החברה.

אם לחברה אין יעדים, אז יהיה קשה להבין בהמשך האם החברה השיגה את התוצאות הרצויות או לא. אחרי הכל, אם אתה לא יודע מה אתה רוצה, איך אתה יכול להבין אם קיבלת את זה או לא. בעת קביעת ניהול אסטרטגי ופיתוח תוכנית אסטרטגית, מטרות הארגון חייבות להיות.אולי בהתחלה לחברה לא יהיה עץ משותף של יעדים אסטרטגיים, אבל צריכות להיות יעדים לפחות לכל פרויקט פיתוח שנובעים מהאסטרטגיה שפותחה.

לפיכך, אנו יכולים לומר בבטחה שאם לחברה אין יעדים, אז אין לה תוכנית אסטרטגית, ואין מערכת ניהול אסטרטגית שתבטיח פיתוח ויישום של תוכנית אסטרטגית כזו.

נראה כי זו אמירה ברורה, אך למרות זאת, לעתים קרובות נאלצתי להתמודד עם מצב כזה. מגשים פרויקטים של ייעוץבהקמת הניהול, יכולתי לשמוע משהו כזה מהדירקטורים.

הם אמרו את זה לפני שהם משכו חברת ייעוץמה שעזר להם לפתור את בעיית הניהול האסטרטגי. אבל אז, בהסתכלות על החומרים שפותחו, הופתעו הדירקטורים לשאול: "איפה המטרות של הארגון כאן?"

למעשה, בתוכניות האסטרטגיות שלהם הייתה רק אסטרטגיה, כלומר כיווני תנועה, אך לא הוגדרו הגבולות אליהם היה צורך לנוע בכיוונים אלו, כלומר, מטרות המיזם לא הוגדרו.

היועצים שביצעו את הפרויקטים הללו הצליחו לשכנע את המנהל שככה זה צריך להיות. כלומר, יש צורך במטרות החברה, כמובן, אבל עכשיו אפשר להסתדר בלעדיהם, ואז איכשהו צריך לזכור לפתח אותם.

לפיכך, אי אפשר היה לבדוק את ביצוע האסטרטגיה. אם הכל יישאר כמו שהוא, אז העובדים יגידו אחר כך שהם התקדם בכיוון הנכון, אבל אם הקריטריונים לא הוגדרו אז יהיה קשה מאוד לקבוע את האפקטיביות של תנועה כזו.

היבטים מעשיים של פיתוח יעדים ארגוניים

כך, מטרות הארגון- זהו סט של אינדיקטורים ספציפיים המאפיינים את האפקטיביות הן של החברה כולה (אינדיקטורים אסטרטגיים) והן של אובייקטים ברמה נמוכה יותר (תהליכים עסקיים, פרויקטים, מרכזי אחריות פיננסית - CFR).יתרה מכך, יש לשים לב מיד לעובדה שבסופו של דבר כל המדדים הללו יצטרכו להיכלל במודל תקצוב פיננסי וכלכלי משולב (הוליסטי). אחרי הכל, צריך להיות קשר ברור בין מערכת הניהול האסטרטגית לתקצוב.

דוגמה מספרית של מטרות הארגון, הקשורות זו לזו עם התקציבים האסטרטגיים של החברה, נחשבת בספר "ניהול אסטרטגי ופיתוח עסקי אפקטיבי", והמודל האלקטרוני הוא חלק מפתרון התקליטור "ניהול ארגוני אסטרטגי" ( שם תוכל למצוא מספר גדול שלדוגמאות לתוכניות אסטרטגיות של חברות שונות).

מהאמור לעיל עולה כי פיתוח יעדי הארגון הוא אחד השלבים הקשים ביותר בהכנת התוכנית האסטרטגית של החברה.

אגב, יש צורך לשים לב לאחד מאוד תכונה חשובהעושה את כל העבודה הזו (מהעשייה ניתוח אסטרטגילגיבוש תוכנית אסטרטגית ומתן התנאים הדרושים לביצועה).

למרות העובדה שנראה שיש רצף ליניארי של פעולות לפיתוח תוכנית אסטרטגית, בפועל ניתן לעשות הכל בבת אחת.

הבעיה כאן היא זו. כאשר אתם עוסקים בהכנת תכנית אסטרטגית (עם זאת, כמו כל תכנית אחרת), נשאלת השאלה – מאיפה כדאי להתחיל: בניתוח או בפיתוח יעדי הארגון.

מצד אחד, אתה צריך להתחיל בניתוח אסטרטגי. אבל, מצד שני, כשאתה מבצע איזשהו ניתוח, צריך מראש שיהיו לך לפחות כמה קווים מנחים למטרות החברה.

אחרת, הניתוח עלול להתעכב ולא בטוח שהוא יוביל לתוצאה רצויה כלשהי. מסתבר שהניתוח הזה צריך להיות מוגבל איכשהו, כדי להגדיר לפחות מסגרת אינדיקטיבית כלשהי.

כך, מסתבר שבפועל ניתן לקבל תוכנית אסטרטגית פחות או יותר רגילה רק באמצעות איטרציות - קירוב עוקב לפתרון הרצוי. כלומר, רצף ליניארי הופך למעשה לרצף מחזורי.

יתכן כי בנוסף לניתוח אסטרטגי, יהיה צורך לבצע אבחון מקיף של החברה. הטכנולוגיה של אבחון מורכב (ניתוח) של החברה תצטרך להיות מיושם לא רק על העובדה, אלא גם על התוכנית.

משמעות הדבר היא כי ראשית, מתבצע ניתוח של המצב בפועל: נבחנת האסטרטגיה הנוכחית (כולל המרכיב השיווקי שלה, כאחד החשובים ביותר), המודל הארגוני והתפקודי, צוות העובדים ואיזה פיננסי וכלכלי. מצב זה. הכל מאפשר לך להשיג. כאשר מעריכים את ההיבט האחרון, כמובן, יש צורך לנתח את מודל התקציב הנוכחי של החברה.

לאחר מכן, לאחר השלמת הגרסה הראשונה של האבחון המקיף, מפתחים אסטרטגיה חדשה, מערך שיווק חדש, מודל ארגוני ותפקודי חדש, נקבעות הדרישות לכוח אדם ותוכנית התאמתם לדרישות אלו. ונבנה מודל תקציבי חדש, המשמש להערכת המרכיב הפיננסי והכלכלי של גרסה חדשה (המתוכננת כעת) של החברה הנוכחית.

ברור שזה יכול לקרות כמה פעמים. למרות שלא צריך להיסחף יותר מדי. לפעמים הניסיון להשיג את הפתרון המושלם עולה זמן והעמדה התחרותית שלך.

נקודה נוספת שעליכם לשים לב אליה קשורה לקביעה אילו מטרות עבור החברה הן עיקריות ואילו הן משניות.

לעתים קרובות, בין היעדים האסטרטגיים של החברה, שולטים אלה הפיננסיים והכלכליים. אינדיקטורים אסטרטגיים כאלה עשויים לכלול, למשל, רווח נקי, תשואה על מכירות, תשואה על נכסים, תשואה על ההון וכו'.

נשאלת השאלה: מה צריך להיות רצף התכנון של מטרות הארגון, כלומר מאילו יעדים להתחיל, לאיזה מהם להמשיך, ואילו צריך להיות בסוף השרשרת.

שוב, עם מחקר מעמיק של סוגיה זו, ניתן להגיע למסקנה שבמקרה זה הרצף הליניארי הופך למחזורי.

כלומר, צריך לעבור את כל השרשרת לפחות פעמיים. אתה יכול להתחיל עם כמה הערכות (ליתר דיוק, ערכי מינימום רצויים) עבור אינדיקטורים אסטרטגיים, ואז לרדת מרמה גלובלית כזו לנמוכה יותר.

לפיכך, לאחר קבלת הנחיה על מדדים אסטרטגיים, יהיה צורך לתכנן אלו תפעוליים ולאחר מכן, בהתאם למודל התקציב שפותח, לחשב את הערכים המדויקים של האינדיקטורים האסטרטגיים.

אם אלו הם אינדיקטורים פיננסיים וכלכליים בעיקרם, הרי שהם ייכללו בתקציבים הפיננסיים, הנערכים על בסיס תקציבים תפעוליים.

ברור שכאשר מתכננים את הרשת הזו, ייתכן שגם תצטרכו לעבור יותר מפעם אחת.

דוגמאות לעץ יעדי החברה

ישנן גישות שונות לפיתוח עץ מטרות עבור חברה מסוימת. להלן כמה דוגמאות לעץ היעדים של ארגון.עץ יעדי הארגון (דוגמה לסיטונאי)

דוגמה לעץ יעד עבור חברת סחר, העוסקת במכירת ציוד חשמלי, מוצגת ב דמויות 1-5. בדוגמה זו, כל מטרות הארגון מחולקות לחמש קבוצות (ראה. אורז. 1).אורז. 1. דוגמה לארכיטקטורת עץ המטרה של הארגון

מטרות ארגוניות של המיזםהוא סט של אינדיקטורים מרכזיים עבור החברה כולה. במילים אחרות, אנו יכולים לומר שהמטרות הארגוניות של הארגון הן האינדיקטורים האסטרטגיים של החברה.

המטרות הארגוניות של הארגון קובעות את המדדים העיקריים לצמיחת החברה. במקרה זה, מדדי צמיחה אלו כללו שלוש מטרות עיקריות (ראה איור 1). אורז. 2).

אורז. 2. דוגמה לעץ של מטרות ארגוניות של ארגון

החברה מתכננת לצמוח באופן פעיל באמצעות פיתוח של רשת סוחרים, שאמורה לכסות לפחות 70 אזורים.

במקביל, המכירות בשווקים הקיימים אמורות לעלות ב-50%. יתרה מכך, מטרה זו מתחלקת לשתי מטרות משנה.

לַחֲלוֹק לקוחות רגיליםצריך להיות מעל 40%, וחלקם של לקוחות גדולים צריך להיות מעל 30%.

ללא ספק, החברה אימצה סיווג מסוים של לקוחות לפי קריטריונים שעל בסיסם ניתן היה לקבוע אילו לקוחות קבועים ואילו גדולים.

בנוסף למטרות אלו, מתכננת החברה להכפיל את מכירותיה של מוצרים נלווים.

מטרות המוצר של הארגוןבדוגמה זו, מניות המכירות נקבעות לפי עמדות המבחר של החברה (ראה. אורז. 1).

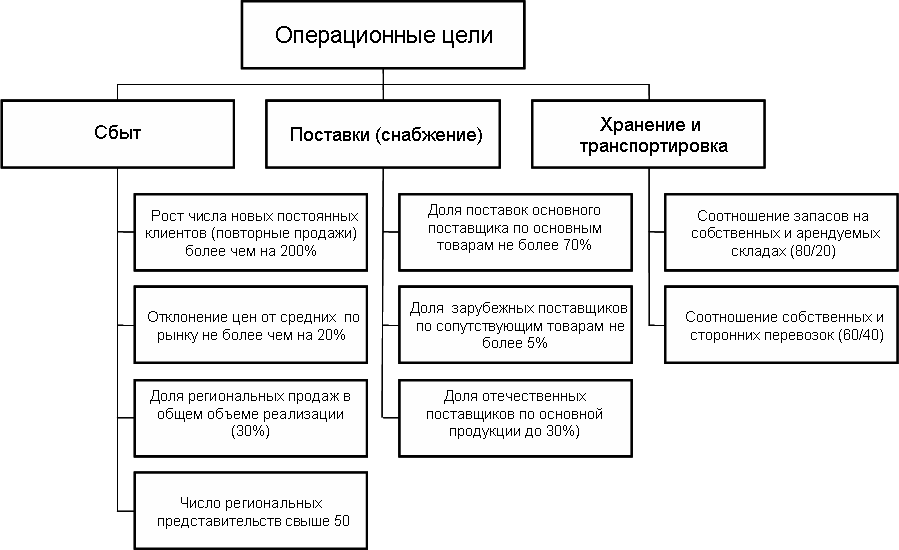

מטרות תפעוליות של המיזםלקבוע את היעילות המתוכננת של יישום הפונקציות העסקיות העיקריות של החברה. בדוגמה המוצגת, נבדלות שלוש הקבוצות העיקריות של יעדים מבצעיים (ראה איור. אורז. 3).

אורז. 3. דוגמה לעץ של יעדים תפעוליים של מיזם

היעדים התפעוליים עבור הפונקציה העסקית של מכירות כוללים ארבעה מדדים.

מתוכנן להגדיל את מספר הלקוחות הקבועים החדשים ב-200%. יחד עם זאת, סטיית המחירים מהממוצע בשוק לא צריכה להיות יותר מ-20%.

באזורים יש למכור לפחות 30% מהיקף המכירות הכולל, ומספר הנציגויות האזוריות חייב להיות לפחות 50.

לגבי היעד הקשור ללקוחות חוזרים, מסתבר שלא תמיד יש לו השפעה חיובית על העסק. לפחות עבור חלק מהעסקים, הגידול במספר הלקוחות הקבועים, להיפך, מדאיג את המנהלים.

למשל, מנהל רשת קמעונאית שמוכרת מוצרי אודיו-וידאו, אמר שלקוחות קבועים הם למעשה רחוקים מלהיות מתנה עבורם.

הוא הסביר את זה בפשטות. סביר הרבה יותר שמוכרי האאוטלטים יחליפו את הסחורה ה"שמאלית" ללקוחות קבועים מאשר לאלו שהם רואים בפעם הראשונה.

לשם כך, החברה ערבבה ללא הרף מוכרים, כלומר, הם העבירו מאחד מוֹצָאלאחר. הם עשו זאת לעתים קרובות למדי, כי. המוכרים "הכירו" די מהר עם לקוחות קבועים והחלו למכור להם סחורה "שמאלה".

לפי הפונקציה העסקית "אספקה" בדוגמה הנידונה (ראה. אורז. 3) מוגדרים שלושה מדדי יעד.

חלק המשלוחים של הספק הראשי לא יעלה על 70%. בתחילה, החברה נוצרה כמפיצה של אחד הספקים הזרים. עם הזמן התחרות הפכה קשה יותר, ולכן היה צורך למצוא רזרבות כדי לחסוך בעלויות.

במקביל, איכות מוצרי הספקים המקומיים השתפרה בהדרגה, ועלויות רכישת מוצריהם (מחירים + עלויות הובלה) היו נמוכות מאלה של חברות זרות. לכן, חברה זו החליטה בהדרגה להגדיל את חלקם של הספקים המקומיים.

באשר למוצרים קשורים, כאן נבחרה מיד אסטרטגיה המתמקדת בספקים מקומיים.

לחלק האחסון וההובלה של הפונקציה העסקית יש שתי מטרות. החברה מתכננת להתמקד בפיתוח מערכת מחסנים משלה, כך שהיחס בין מחסנים עצמיים ומושכרים צריך להיות 80% עד 20%.

גם בתחום התחבורה, החברה מתכננת בעיקר (60% עד 40%) להסתמך על המשאבים שלה. במידה רבה יותר, החלטות כאלה נובעות מכך ששוק מיקור חוץ של שירותי לוגיסטיקה עדיין לא מפותח מספיק בארצנו.

החברה פשוט פחדה להוציא את הפונקציות הללו למיקור חוץ, כי היא לא הצליחה למצוא צדדים נגדיים אמינים שלא יצרו בעיות בעבודה עם לקוחות.

מטרות הניהול של הארגוןמחולקים לשמונה קבוצות, שכל אחת מהן תואמת את פונקציות הניהול העיקריות המיושמות בחברה נתונה (ראה. אורז. 4).

אורז. 4. דוגמה לעץ יעדי הניהול של החברה

מערך השיווק של החברה אמור לאפשר לדאוג שחלק העלויות במחזור מחקר ופרסום שיווקי לא יעלה על 2% ו-10% בהתאמה. במקביל יש לעמוד כמובן ביעדי המכירות.

באמצעות ניהול פיננסי טוב יותר, המחזור הפיננסי לא יעלה על 35 ימים. מערכת ניהול כלכליצריך לספק שליטה בכל העלויות, שחלקן עולה על 1% מסך העלויות.

יצוין כי אין זה נדיר שמשברים אלו מאלצים את החברות להקדיש תשומת לב רבה יותר לפיתוח מערכת ניהול ולהגביר את יעילות העבודה (ראה ספר "משבר - אפדרון או פנדל קסם. טכנולוגיה נגד משבר להגברה" יעילות החברה").

קשר בין יעדים ואסטרטגיית החברה

יש לשים לב לנקודה חשובה כמו קשר ברור בין מטרות הארגון לאסטרטגיה להשגת היעדים. וחשוב מאוד גם לוודא שהמטרות של המיזם והאסטרטגיה נרשמות בצורה ברורה על הנייר ומועברות לכל המנהלים הבכירים.בפועל, בעת פיתוח תוכנית אסטרטגית, ניתן לשנות מעט את רצף הפעולות. כלומר, קודם כל לפתח את הגרסה הראשונה של האסטרטגיה של החברה, כלומר לקבוע את כיווני התנועה העיקריים, ולאחר מכן לגבש את מטרות הארגון – לקבוע את הפרמטרים הכמותיים המדויקים של גבולות התנועה בכיוונים הנבחרים.

ואז אתה צריך לחזור שוב לאסטרטגיה ולהביא את המטרות והאסטרטגיה של החברה לעמידה מלאה. גישה זו מוצדקת לחלוטין, כי זה נותן בסופו של דבר את התוצאה הרצויה ובו בזמן קל יותר לתפיסה מבחינה פסיכולוגית.

לכן, לעתים קרובות חברות משתמשות בו. אך יחד עם זאת, חשוב מאוד לעבור את מחזור המטרה-אסטרטגיה לפחות פעמיים, אחרת אתם עלולים להגיע לתכנית אסטרטגית לא עקבית.

לדוגמה, כאשר חברה שעובדת בתעשיית המזון פיתחה תוכנית אסטרטגית, הם החליטו ללכת תחילה מהאסטרטגיה, ולאחר מכן לפתח את יעדי הארגון ולהתאים אותם לאסטרטגיה.

החברה פיתחה לראשונה תוכנית אסטרטגית, כך שעדיין לא היה ניסיון בעבודה כזו. כתוצאה מכך, בחלק מהעמדות התברר שהמטרות אינן תואמות את האסטרטגיה.

אחד המדדים האסטרטגיים החשובים ביותר של החברה היה רווח. אבל במקביל, עבור כמה עמדות, האסטרטגיה נועדה להשיג אינדיקטורים אחרים.

המצב הסתבך עוד יותר מהעובדה שהתוכנית האסטרטגית לא הייתה קבועה על הנייר, ולכן הבקרה על יישום התוכנית האסטרטגית הסתבכה הרבה יותר. לְמָשָׁל, מנכ"להתחילו להבין מדוע הרווח של החברה אינו גדל בקצב הרצוי, אך במקביל, גידול המכירות ב אינדיקטורים טבעייםעולה באופן משמעותי על צמיחת הרווחים.

מנהלת השיווק והמכירות טענה כי בעת פיתוח התכנית האסטרטגית הייתה התקנה לפיה מוצרי החברה צריכים להיות נוכחים גם בפינה הנידחת ביותר של האזור בה עבדה החברה.

מטבע הדברים, זה הוביל, ראשית, לעלויות הובלה גבוהות, ושנית, למרווח קטן, כי בכפרים ובכפרים קנו בעיקר את המוצרים הזולים ביותר.

כמובן, כתוצאה מיישום אסטרטגיה כזו, הרווחים ירדו, אם כי מחוון כיסוי השוק עלה.

בפיתוח התוכנית האסטרטגית של החברה לשנה הבאה כבר נלקחו בחשבון טעויות קודמות וכל עיקרי הדברים נרשמו על הנייר, סוכמו עם כל המנהלים הבכירים ואושרו על ידי המנכ"ל.

לכן, מטרות הארגון הן אחד המרכיבים החשובים ביותר בתוכנית האסטרטגית ובמערכת הניהול הכללית של החברה. לניהול ארגוני יעיל, חשוב לא רק ללמוד כיצד לפתח מטרות, אלא גם לספק את התנאים הדרושים להשגתן המוצלחת.

הערה: הנושא של מאמר זה נדון ביתר פירוט בסדנה "ניהול אסטרטגי ופיתוח עסקי יעיל", אשר מבוצע על ידי כותב המאמר הזה -

לאחר שהגדרתם את הייעוד והחזון של הארגון, תוכלו להתחיל להציב יעדים. מטרה היא מצב סיום, תוצאה רצויה שכל ארגון מבקש להשיג.

קשה להפריז בחשיבותן של מטרות בארגון. הם נקודת המוצא של התכנון, עומדים בבסיס בניית הקשרים הארגוניים, מערכת המוטיבציה מבוססת על היעדים, ולבסוף, היעדים הם נקודת המוצא בתהליך המעקב וההערכה של התוצאות הן של העובדים והן של המחלקות, וכן הארגון בכללותו. הגדרת יעדים מתורגמת חזון אסטרטגיוכיוון ההתפתחות של החברה ב משימות ספציפיותהקשורים להפקה ולביצועים של החברה. מטרות הן המחויבות של מנגנון הניהול להשיג תוצאות מסוימות בזמן מוגדר.

המטרות מחולקות לאסטרטגיות (ארוכות טווח) וטקטיות (בינוניות).

יעדים ארוכי טווח קובעים את הכוונה האסטרטגית של המיזם לתפוס מקום מסוים בעסק. הגדרת מטרות כוללות לטווח ארוך נדרשת עבור כל תוצאת מפתח שמנהלים רואים כחשובה להשגת הצלחה ויצירת יתרון תחרותי תואם לארגון. ישנם שבעה תחומים מרכזיים שבהם החברה קובעת יעדים ארוכי טווח:

- 1. מיקום שוק. יעדי השוק עשויים להיות השגת מנהיגות בפלח שוק מסוים, הגדלת נתח השוק של החברה לגודל מסוים.

- 2. חדשנות. יעדים בתחום זה קשורים להגדרה של דרכים חדשות לעשיית עסקים: פיתוח שווקים חדשים, שימוש בטכנולוגיות חדשות או דרכי ארגון ייצור.

- 3. שיווק. התוצאות העיקריות של הפעילות בתחום זה יכולות להיות: הגעה למקום הראשון במכירת מוצר מסוים, יצירת תדמית מסוימת למוצר ושיפור השירות ללקוח.

- 4. הפקה. המטרות העדיפות במקרה זה הן השגת פריון העבודה הגבוה ביותר, שיפור איכות המוצר והפחתת עלויות הייצור בהשוואה למתחרים העיקריים.

- 5. כספים. המטרה הכוללת היא לשמר ולתחזק ברמה הנדרשת את כל סוגי משאבים פיננסייםוהשימוש הרציונלי שלהם.

- 6. ניהול כוח אדם. מטרות כוח אדם עשויות להיות קשורות לשימור מקומות עבודה, הבטחת רמת תגמול מקובלת, שיפור תנאי העבודה והמוטיבציה.

- 7. ניהול. מטרת מפתח בתחום זה היא לזהות תחומים קריטיים של השפעה ניהולית.

מטרות טקטיות נוצרות בעת קביעת המשימות המבצעיות של ההנהלה. כמובן שבגיבושם נלקחות בחשבון היעדים האסטרטגיים של הארגון. יתרה מכך, יעדים טקטיים מוגדרים לארגון כאמצעי להבטיח את השגת יעדיו האסטרטגיים. קבוצה של יעדים טקטיים יכולים להשפיע על התאמה של יעדים אסטרטגיים.

יעדים הם אינדיקטורים ספציפיים עם ערכים ברורים שעל החברה להשיג במהלך תקופת התכנון. למרבה הצער, לא כל הארגונים המעורבים ביישום ניהול אסטרטגי מציבים לעצמם יעדים ברורים. לעיתים קרובות מנהלים מנסים להימנע מקביעת יעדים ברורים, כי אם יעדי החברה מוגדרים בבירור, אז הם יצטרכו להיות אחראים ליישומם. וכשהכל בחברה "לא ברור ומעורפל", קל יותר להתחמק מאחריות.

היתרונות של הגדרת יעדים רשמית:

- 1. אם המטרות לא מנוסחות או לא מובנות, קיימת סכנה לביצוע פעולות שאינן עולות בקנה אחד עם המטרות. הפורמליזציה שלהם מעוררת דיון בתוך החברה, מה שמפחית את הסיכון לאי הבנה או הבנה לא מלאה.

- 2. אם המטרות מוגדרות בבירור, סבירות גבוהה יותר לגילוי וביטול של קונפליקטים אפשריים ביניהם בתהליך המשא ומתן.

- 3. ההגדרה המדויקת של קריטריונים להערכת ביצועי החברה כולה נחוצה לכל מחלקות הארגון.

כאשר מנסחים מטרות, יש לזכור שעליהם לעמוד בחמישה קריטריונים, הנקראים לעתים קרובות קריטריונים של SM ART:

4. ספציפיות (ספציפית).

הצהרות כגון "שיפור היעילות של המיזם" אינן נכללות, שכן לא מוגדר מהי יעילות ועד כמה יש לשפר אותה. על מנת שהמטרות יהיו ספציפיות ומובנות לכל העובדים, על החברה לפתח מילון מונחים עם פירוט של כל המונחים. בפרט, כל מה שקשור לגיבוש יעדים צריך להירשם בתפקיד על ניהול אסטרטגי. מטבע הדברים, לעובדי החברה צריכה להיות גישה למידע זה.

5. ניתן למדידה.

אם לא ניתן למדוד את המטרה, לא ניתן לעקוב אחר השגתה, לכן, כאשר מאשרים כל אינדיקטור כמטרה, יש צורך לקבוע כיצד יחושב אינדיקטור זה. אולי נראה שקריטריון זה מיותר, שכן אם המטרה היא ספציפית, אז היא ניתנת למדידה באופן טבעי.

מצד אחד, זה די הגיוני, אבל מצד שני, בפועל עשוי להתברר שמדידת המטרה הזו היא תהליך מאוד מסובך או יקר. לדוגמה, יעד כמו זכייה בנתח שוק מסוים עשוי לדרוש עלויות כספיות וזמן משמעותיות עבור חברות מסוימות, אם כי ניתן להגדיר ערך יעד ספציפי לכך.

6. Achievability (היתכנות) (Achievable).

המטרות חייבות להיות מציאותיות. אם הם ניתנים להשגה בקלות, זה מייאש את הצוות. אם בכל פעם המטרות מוגזמות, אז לעובדים יש סלידה פסיכולוגית לעבודה. מסתבר שאפשר לנסות את המיטב ועדיין לא להגיע למטרה. מודל עבודה כזה עלול להוביל בהמשך לכך שגם המטרה האמיתית לא תושג, שכן העובדים כבר רגילים לכישלון.

7. רלוונטי.

כאשר קובעים את מדדי היעד של מיזם, יש צורך מצד אחד שכמה שיותר מדדים יהיו מעורבים במערך התכנון האסטרטגי – לסיקור מקיף של כלל פעילות החברה. אבל, מצד שני, ככל שיותר אינדיקטורים, המערכת מורכבת יותר, במקרה זה יהיה קשה אפילו למנהלים לנווט בה ולקבל החלטות נאותות. לכן, בבחירת מדדי יעד, חובה להעריך אותם במונחים של משמעות ובכל פעם להעלות את שאלת נאותות השימוש בהם.

8. קבעון בזמן

כאשר חברה מפתחת תוכנית אסטרטגית ומציבה לעצמה יעדים, הכרחי לקבוע את תקופת התכנון. השגת יעדים צריכה תמיד להיות קשורה ללוחות זמנים ספציפיים. אם זה לא ייעשה, לא יהיה ברור מתי לעקוב אחר השגת היעדים. כמו כן, לעיתים נוצר צורך בהתאמת היעדים במסגרת יישום התכנית האסטרטגית של החברה. תיקון היעד עשוי לנבוע מכך שגורמים מסוימים לא נלקחו בחשבון או לא נלקחו בחשבון כהלכה. יחד עם זאת, פרק הזמן שאחריו מתבצעות התאמות כאמור נקבע מראש.

ניתן להתאים את יעדי המיזם על סמך תוצאות ניתוח מקיף של הסביבה החיצונית והזדמנויות עסקיות פנימיות. הגדרת הייעוד והמטרות משמשות בסיס לבחירת האסטרטגיה והמדיניות הכוללת של המיזם.

המספר והמגוון של יעדי הניהול והיעדים הנדרשים בגישה מערכתיתכדי לקבוע את הרכבם. ככלי נוח לשימוש מעשי, אתה יכול להשתמש במודל עץ המטרה המוצג באיור. 5.

אורז. 5.

1) המטרה הכוללת צריכה להכיל תיאור של התוצאה הסופית;

בעת פריסת מטרה משותפת במבנה היררכי,

מהעובדה שיישום יעדי המשנה של כל רמה שלאחר מכן הוא תנאי הכרחי ומספיק להשגת יעדי הרמה הקודמת;

- 3) בגיבוש יעדים ברמות שונות יש לתאר את התוצאות הרצויות, ולא כיצד להשיגן;

- 2) מטרות משנה של כל רמה חייבות להיות בלתי תלויות זו בזו ולא נגזרות זו מזו;

- 3) הבסיס של עץ המטרה צריך להיות משימות, שהן ניסוח של עבודה שניתן לבצע בצורה מסוימת במסגרת הזמן שנקבעה.

מספר רמות הפירוק תלוי בהיקף ובמורכבות המטרות שנקבעו, במבנה הארגוני.

הגדרת יעדים כוללת ארבעה שלבים:

- 1. זיהוי וניתוח של אותן מגמות הנצפות בסביבה החיצונית של החברה. ההנהלה צריכה לשאוף לצפות את המצב בו היא תמצא. סביבה חיצונית, ולהציב יעדים בהתאם לראיית הנולד הזו. מטרות צריכות להיות מנוסחות בצורה כזו, שללא אבסולוט נטיות, ישקפו אותן.

- 2. הצבת יעדים לארגון בכללותו. חשוב לקבוע אילו מהמגוון הרחב של מאפיינים אפשריים של פעילות הארגון יש לקחת כיעד. גם מערכת הקריטריונים המשמשת בקביעת מטרות הארגון חשובה. ההחלטה על יעדים תלויה תמיד גם במשאבים העומדים לרשות הארגון.

- 3. בניית היררכיה של מטרות. קביעת יעדים כאלה לכל רמות הארגון, שהשגתם תוביל להשגת יחידות בודדות של יעדים ארגוניים. זה כרוך בבניית "עץ המטרות", שבו קבוע קשר מטרה-אמצעי ברור.

- 4. הגדרת יעדים אישיים. על מנת שההיררכיה של היעדים בתוך הארגון תהפוך לכלי אמיתי להשגת מטרות ויעדים, יש להביאה לרמת עובד בודד. במקרה הזה, אחד מהמקרים תנאים חשוביםפעילות מוצלחת של הארגון: כל עובד נכלל, כביכול, בתהליך של השגה משותפת של מטרות העל של הארגון.

על המטרות שנקבעו להיות מעמד של חוק עבור הארגון, על כל חטיבותיו ועבור כלל החברים. עם זאת, חוסר השינוי של המטרות אינו נובע מדרישת הכפייה. ישנן מספר גישות לבעיה של שינוי יעדים. העיקריים שבהם הם הבאים:

- 1. יעדים מותאמים בכל פעם שהנסיבות מצדיקות.

- 2. שינוי יזום של יעדים. בגישה זו נקבעים יעדים לטווח ארוך וקצר, לאחר הגעה ליעדים קצרי טווח מפתחים יעדים חדשים לטווח ארוך ולטווח קצר וכו'.

אחד ה נקודות חשובותהקובעים את תהליך קביעת היעדים בארגון היא מידת האצלת הזכות לקבל החלטות על יעדי הדרגים הנמוכים בארגון. האיזון בין ריכוזיות וביזור בקבלת החלטות חשוב כאן. בפועל, תהליך הצבת יעדים בארגונים שונים מתרחש בדרכים שונות. עם זאת, מקובל שהתפקיד המכריע בכל המקרים צריך להיות של ההנהלה הבכירה.

ניהול אסטרטגי: הדרכהלפיגין יורי ניקולאביץ'

9.3. מטרות אסטרטגיות של הארגון

מעבר מהצהרת ייעוד כללית לתוכניות עבודה ספציפיות עוזר לזהות ספציפיות מטרות הארגון. מטרות כאן מתייחסות לתוצאות הספציפיות של חזון. והמטרות משמשות כקריטריון להערכת הצלחה אפשרית ביישום אסטרטגיה מסוימת.

בדרך כלל מדובר על הגדרת מטרה המובן כבחירה ביעד כדימוי לתוצאה העתידית של פעילות הארגון.

מהתיאוריה של ארגונים ידוע שכל ארגון הוא קהילת יעד של אנשים, אך אין להבין את המטרה בצורה פשוטה. למעשה, מדובר על מבנה יעד, המורכבת משלוש קבוצות יעדים לפחות המייצגות אחדות אורגנית, והיעילות של השגת קבוצות יעדים אלו שונה בתנאים של מבנים שונים.

לא כל היעדים שניתן לגבש ניתנים להשגה עבור הארגון באופן עקרוני. יתר על כן, ניתן להשיג יעדים רק אם יש מָשׁוֹבמערכת בקרה עם מנוהל. אם נפנה לתיאוריה של א' מאסלו, יתברר שאנשים לא יכולים להשיג את מטרותיהם במלואן, לכן קביעת יעדים היא תהליך מתמשך ואיטרטיבי.

קבוצות האנשים העיקריות שהגדרת היעדים שלהם משפיעה על פעילות הארגון הם בעלי הארגון, עובדי הארגון, צרכנים (קונים) של המוצר של הארגון, שותפים לארגון, הקהילה המקומית, החברה כולה. נוסח המטרות צריך לשקף במידה מסוימת את האינטראקציה עם כל אחד מששת השחקנים המוזכרים. האינטרסים של הבעלים, העובדים והצרכנים של מוצרי הארגון הם בעלי ההשפעה הגדולה ביותר על תוכן המטרות.

ניסיונות של חוקרים לסווג יעדים ארגונים מובילים לכך שבמקרה אחד תמונת היעד נחשבת בארבעה מימדים: כלכלית, כמותית, איכותית ומנקודת מבט של פיתוח. במקרה השני, מטרות הארגון מוצגות בצורה של רשימת מטרות: לא כלכליות (חברתיות); כלכלי (איכות ו אינדיקטורים כמותייםפעילויות); זמני (קצר טווח וארוך, קשור יותר למשימה). בשלישית, מזוהים מרחבי מפתח שבתוכם מוגדרות מטרות:

מיקום בשוק (מיקום ביחס למתחרים);

חידושים בטכנולוגיה, שיטות ארגון עבודה;

ביצועים עם פחות משאבים;

משאבים, צורך עתידי בהם;

רווחיות - הרמה הכמותית של הרווחיות הנדרשת;

היבטי ניהול – הישגים אישיים של מנהלי הארגון;

כוח אדם במונחים של ביצוע תפקידי עבודה ויחס לעבודה (יעדים צריכים לשקף את האוריינטציה המוטיבציונית - שכר גבוה, תנאים טובים יותרעבודה, תקשורת וכו');

אחריות חברתית היא חובתו של העסק לתרום לרווחת החברה, לספק לה סחורות ושירותים באיכות גבוהה, ליצור סביבה אקולוגית נוחה ולהשתתף בפתרון בעיות חברתיות אקוטיות.

אֵיך קריטריונים לאיכות המטרה המדדים הנפוצים הם:

ספציפיות (ככל שיותר ספציפי, כך קל יותר להעריך את השגת המטרה);

מתח ונגישות (מגביר מוטיבציה);

מְדִידוּת;

השוואה (מטרות קופיגורטורים והשוואה היררכית);

גמישות של התאמות אסטרטגיה אפשריות.

בניהול אסטרטגי, חשוב לזכור את מה שנקרא מבנה היררכיאסטרטגיה, שהיא כדלקמן: מה קורה השלב הכי גבוהניהול נחשב לאמצעי להשגת יעדים כלשהם, עבור יותר מ רמות נמוכותמסתבר שהוא היעד. מכאן נובע שהאסטרטגיה שפותחה עבור הארגון בכללותו פועלת כמטרה ביחס לחטיבות המבניות של הארגון. בהתבסס על המטרה שצוינה, מפתחים אסטרטגיות פונקציונליות (מדיניות). חלוקות מבניות, אשר בתורם הם המטרות של יחידות קטנות יותר של הארגון או עובדים בודדים.

בשנים האחרונות, פרופסורים למנהל עסקים דחקו במנהלים להציב לעצמם יעדים ברורים ועוד יותר מזה לכפופים להם. ולמרות שהרעיון של ניהול לפי יעדים איבד חלק מהמשיכה שלו כפילוסופיית ניהול, הוא ממשיך להשפיע על פרקטיקת הניהול של מנהלים עד היום.

חוקרים קובעים את העובדה שהגדרת יעדים מובילה עלייה משמעותיתביצועים: זה נמצא ב-90 מתוך 100 פרסומים. אף אחת משיטות המוטיבציה הידועות כיום לא יכולה אפילו לחזור על תוצאה זו בערך. עם זאת, חוקרים מערביים לא הצליחו לקבוע את המרב סיבה עמוקה, מה שמוביל באופן עקבי לעלייה בתפוקה של הצוות בעת הגדרת יעד.

גורמים הקובעים את מטרות הארגון מוצגים באיור. 9.3.1.

אורז. 9.3.1.גורמים הקובעים את מטרות הארגון

הנוהל לפיתוח יעדי הארגון הוא כי החל מהצהרת המשימה ובהתחשב במטרות הנושאים העיקריים של הצבת יעדים, המטרות מנוסחות תוך התחשבות בקריטריונים הבסיסיים והאסטרטגיים (איור 9.3.2). .

אורז. 9.3.2.תכנית לפיתוח המטרות האסטרטגיות של הארגון

מתוך הספר ניהול אסטרטגי: מדריך לימוד מְחַבֵּר לפיגין יורי ניקולאביץ'4.2. מודלים אסטרטגיים בנוסף לאסטרטגיות התייחסות, מומחים בתחום זה פיתחו מספר לא מבוטל של מודלים ומטריצות פורמליות (טבלה 4.2.1). מודלים אלה מאפשרים לך להעריך את התוצאות של ניהול אסטרטגי והם סוג של

מתוך הספר תהליכים עסקיים. דוגמנות, יישום, ניהול מְחַבֵּר רפין ולדימיר ולדימירוביץ'8.5. סוגיות אסטרטגיות מטרת השלב האנליטי הזה היא לפתח רשימה מלאה של נושאים שיש לטפל בהם כדי ליצור אסטרטגיה. רשימה זו נערכת על סמך תוצאות ניתוח של מצב החברה, כמו גם הענף והמתחרים.

מתוך הספר משאבי אנוש ארגון מודרני מְחַבֵּר שקניה סטניסלב ולדימירוביץ'3.2. מטרות לפיתוח מערכת תהליכים ארגוניים התרגול מלמד כי המשימה של יצירת מערכת תהליכים נאותה רלוונטית עבור ארגונים בסדרי גודל שונים: מאחזקות גדולות ועד חברות פרטיות קטנות. אני אתן כמה דוגמאות. דוגמא. אחד

מתוך הספר ניהול הסופר צווטקוב א.נ.4.1. מטרות של תיאור תהליכים עסקיים ארגוניים בפרק זה, אני משתמש במונחים "תיאור" ו"מודלים" של תהליכים לסירוגין, ואני גם משתמש במילה "סימון" לעתים קרובות. ככלל, סימון הוא מערכת של מוסכמות שאומצה בחלקן

מתוך הספר פיתוח מנהיגים. כיצד להבין את סגנון הניהול שלך ולתקשר בצורה יעילה עם אנשים מסגנונות אחרים מְחַבֵּר אדיז יצחק קלדרון7.1. מטרות מערכת הערכת כוח אדם בארגון ארגונים קיימים כדי להשיג מטרות ספציפיות. מידת ההטמעה של יעדים אלו מראה עד כמה הארגון פועל בצורה יעילה, כלומר עד כמה נעשה שימוש יעיל במשאביו. רווח לפני תשלום

מתוך הספר תוכנית עסקית 100%. אסטרטגיה וטקטיקה של עסקים יעילים הסופר אברמס רונדהשאלה 60 כיצד מתגבשות מטרות הארגון? תשובה יעד משקף את הכוונות הספציפיות של ארגון שמובילות לכך שאותו ארגון ישיג תוצאות מסוימות בפעילותו. הכוונות מונחות על ידי מצב רצוי כלשהו של הארגון, שהוא

הסמינר אהב את ההתמקדות המעשית שלו ביצירת מערכת לניהול חובות. נחשב למספר גדול כלים מעשייםכדי לשפר את גיוס הכספים. דוגמאות רבות מתרגול אמיתי, המאפשר ליישם את הידע שנצבר בעצמך עבודה נוספת. תודה!" - קוזמיניץ' אנדריי ויקטורוביץ', בקר מסחרי של Modern Machinery Far East LLC, Magadan. "ידע מובנה על כל הפונקציות של האוצר בצורה נגישה", - Nesterov E.V., Ch. מומחה, רוסאטום, מוסקבה. "לאחר האזנה לסמינר יש לי תמונה כוללת של התקציב, וזו הייתה המטרה. כל שאלה שעלתה נענתה מיד. הרבה משימות מעשיות. אני מאחל שגשוג לבית הספר לעסקים אלפא, - נטליה ולדימירובנה בקליקובה, מומחית מובילה, GPN-לוגיסטיקה, מוסקבה.

דוגמאות להצהרות מטרות אסטרטגיות

אלקן אלומיניום (יעדים אסטרטגיים ופיננסיים) "לייצר אלומיניום בעלות הנמוכה ביותר, לשמור על מדד Standard and Poor מעל הממוצע". (Standard and Poor הוא מדד מניות של 500 המניות הנרכשות ביותר בבורסת ניו יורק, בהוצאת Standard and Poor). בריסטול מאיירס סקוויב (יעד אסטרטגי) "למקד את המאמצים שלנו על קנה מידה גלובליעל מוצרי סניטריים והיגיינה כאלה, בייצורם אנו תופסים את המקום הראשון או השני, כדי לספק לצרכנים מוצרים באיכות מעולה. תאגיד אטלס (יעד אסטרטגי) "להיות חברת כריית זהב בעלות נמוכה ובינונית, המייצרת לפחות 3735.5 ק"ג זהב בשנה ויוצרת עתודת זהב של 424.5 טון".

יעדים אסטרטגיים. עץ המטרה

Andrey Gershun Elitarium.ru כרטיס מידע מאוזן משפר את מערכת הניהול על ידי התאמת התנהגותו של עובד מסוים למשימות שנקבעו על ידי הנהלת החברה. זה מקשר בין הקיים בסיס לקוחות, תהליכים פנימיים, עובדים ופעילויות שיטתיות שמטרתן הצלחה כלכלית ארוכת טווח. אחת המשימות של כרטיס המידע המאוזן היא לתרגם את האסטרטגיה הכוללת של החברה למערכת של יעדים ויעדים מוגדרים בבירור, וכן למדדים הקובעים את מידת השגתם, בתוך ארבעת המרכיבים העיקריים: כספים, לקוחות, פנים. תהליכים עסקיים, למידה וצמיחה.

כרטיס מידע מאוזן הוא מנגנון להפיכת האסטרטגיה של החברה לרצף של פעולות שמטרתן השגת היעדים שנקבעו, ובכל רמות הנהלת החברה.

2. 3. דוגמאות של יעדים אסטרטגיים

- האם ניתן ליצור מוצרים חדשים?

- האם ניתן למצוא שימוש חדש למוצרים?

- האם ניתן למצוא לקוחות ושווקים חדשים?

- האם ניתן ליצור קשרים חדשים?

- האם ניתן ליצור שילובים חדשים של מוצרים ושירותים שנותנים ערך ללקוחות?

- האם אוכל ליצור מדיניות תמחור חדשה?

- כיצד ניתן לשפר את ביצועי החברה?

- כיצד ניתן לייעל את מבנה העלויות?

- האם ניתן לשפר ביצועים בהגדלת ההכנסות?

- האם ניתן להוזיל את עלות הייצור?

- האם ניתן לשפר את שילוב ערוצי ההפצה?

- האם ניתן להוזיל את עלויות התפעול?

- כיצד ניתן להגדיל את היעילות (התשואה) מהשימוש בנכסים?

- האם ניתן לקצר את מחזור הכסף-כסף?

הרמה השנייה היא מרכיב הלקוח.

היבטים מעשיים של פיתוח מטרות הארגון אם כן, מטרות הארגון הן סט של אינדיקטורים ספציפיים המאפיינים את האפקטיביות של החברה כולה (אינדיקטורים אסטרטגיים) ואובייקטים ברמה נמוכה יותר (תהליכים עסקיים, פרויקטים, אחריות פיננסית מרכזים - CFR). יתרה מכך, יש לשים לב מיד לעובדה שבסופו של דבר כל המדדים הללו יצטרכו להיכלל במודל משולב (הוליסטי) פיננסי וכלכלי של תקצוב. אחרי הכל, צריך להיות קשר ברור בין מערכת הניהול האסטרטגית לתקצוב.

דוגמה מספרית של מטרות הארגון, הקשורות זו לזו עם התקציבים האסטרטגיים של החברה, נחשבת בספר "ניהול אסטרטגי ופיתוח עסקי אפקטיבי", והמודל האלקטרוני הוא חלק מפתרון התקליטור "ניהול ארגוני אסטרטגי" ( שם תוכל למצוא מספר רב של דוגמאות לתוכניות אסטרטגיות של חברות שונות).

מטרות הארגון (מפעלים, חברות)

עם הזמן התחרות הפכה קשה יותר, ולכן היה צורך למצוא רזרבות כדי לחסוך בעלויות. במקביל, איכות מוצרי הספקים המקומיים השתפרה בהדרגה, ועלויות רכישת מוצריהם (מחירים + עלויות הובלה) היו נמוכות מאלה של חברות זרות. לכן, חברה זו החליטה בהדרגה להגדיל את חלקם של הספקים המקומיים.

תשומת הלב

באשר למוצרים קשורים, כאן נבחרה מיד אסטרטגיה המתמקדת בספקים מקומיים. לחלק האחסון וההובלה של הפונקציה העסקית יש שתי מטרות. החברה מתכננת להתמקד בפיתוח מערכת מחסנים משלה, כך שהיחס בין מחסנים עצמיים ומושכרים צריך להיות 80% עד 20%.

גם בתחום התחבורה, החברה מתכננת בעיקר (60% עד 40%) להסתמך על המשאבים שלה.

דוגמאות ליעדים אסטרטגיים של החברה

מצד אחד, האסטרטגיה צריכה להיות הדרך המאוד מאירה שלא ניתן לסטות ממנה, אך מצד שני יכולים להתרחש בפועל אירועים שונים המשפיעים באופן משמעותי על עסקי החברה. העלמת עין מהם עלולה להיות מסוכנת מאוד. לפיכך, על החברה להיות מסוגלת להגיב במהירות לאירועים כה משמעותיים ולהתאים את מטרות המיזם ואסטרטגיית החברה בהתאם.

יעדים ארגוניים הם מרכיב חיוני בתוכנית האסטרטגית של חברה אם לחברה אין יעדים, אז יהיה קשה להבין בהמשך האם החברה השיגה את התוצאות הרצויות או לא. אחרי הכל, אם אתה לא יודע מה אתה רוצה, איך אתה יכול להבין אם קיבלת את זה או לא. בעת קביעת ניהול אסטרטגי ופיתוח תוכנית אסטרטגית, מטרות הארגון חייבות להיות.

המטרות האסטרטגיות של הדוגמה האיתנה

האסטרטגיה יוצרת מדדי ביצועים, תובנות לגבי יתרונות תחרותיים, תוכנית פעולה להשביעת רצון לקוחות ולהשגת ביצועים גבוהים. ללא אסטרטגיה מנוסחת בקפידה, פעילות הארגון מאבדת את משמעותה, מאבדת את התחרותיות שלה, מביאה לקיפאון פנימי ולהידרדרות התוצאות. בנוסף, הפעולות של חטיבות בודדות, מחלקות וקבוצות מנהלים צריכות להיות שלם מתואם אחד, כך שעל ההנהלה הבכירה לתאם את עבודת כל מחלקות החברה - מו"פ, ייצור, שיווק, שירות לקוחות, כוח אדם, טכנולוגיות מידע, פיננסים.

אסטרטגיה אחת עבור המיזם כולו היא הבסיס לשילוב הפעולות וההחלטות של מחלקות שונות בארגון למאמץ אחד מכוון.

- אילו מדדי לקוחות אנחנו צריכים כדי להצטיין כדי להגיע ליעדים הפיננסיים שלנו?

- איך אתה יכול להגדיל את נתח השוק שלך?

- איך לשמור על לקוחות ותיקים?

- איך להשיג לקוחות חדשים?

- האם הצרכן יכול להיות מרוצה?

- רווחיות התפעול מול לקוחות.

- אילו מהגורמים הבאים ישחק תפקיד משמעותי עבור לקוחות החברה: מאפיינים של מוצרים/שירותים: מחיר, איכות, זמן אספקה או זמן אספקה; פונקציונליות; קשרי לקוחות: שירותים, קרבת קשרים; תדמית, מותג?

- מהי האסטרטגיה הטובה ביותר לעבודה עם לקוחות: הובלת מוצר, שיפור קשרי לקוחות, ביצוע יעיל?

- במה המוצרים/שירותים שלך יהיו שונים מהמתחרים?

הרמה השלישית היא מרכיב של תהליכים עסקיים פנימיים.

הוא מראה כיצד הארגון מבקש להיראות בעיני הלקוחות, כלומר משקף את ההצעה התחרותית של החברה. מרכיב זה הוא קריטי לאסטרטגיה הכוללת של הארגון מכיוון שהוא מגדיר בבירור את בחירת עמדת השוק ו לקוחות מפתחבו הוא מתמקד. דוגמאות לכך הן המטרות הבאות:

- לשפר את שביעות רצון הלקוחות;

- למזער את מספר הלקוחות האבודים;

- להגדיל את רווחיות הפעילות מול הלקוחות;

- להרחיב את בסיס הלקוחות;

- להיות מוביל שוק מוכר בסוגים חדשים של מוצרים;

- להשיג נתח שוק מסוים בפלחי היעד.

במסגרת לימוד מרכיב הלקוח, יש צורך לקבוע את פלחי השוק המרכזיים בהם החברה מתכוונת למקד את מאמציה לקידום ולמכירת מוצריה.

מטרות אסטרטגיות של הארגון דוגמאות

חָשׁוּב

דוגמה לעץ של מטרות תאגידיות של ארגון החברה מתכננת לצמוח באופן פעיל באמצעות פיתוח רשת סוחרים, שאמורה לכסות לפחות 70 אזורים. במקביל, המכירות בשווקים הקיימים אמורות לעלות ב-50%. יתרה מכך, מטרה זו מתחלקת לשתי מטרות משנה. חלקם של הלקוחות הקבועים צריך להיות מעל 40%, וחלקם של הלקוחות הגדולים צריך להיות מעל 30%.

ללא ספק, החברה אימצה סיווג מסוים של לקוחות לפי קריטריונים שעל בסיסם ניתן היה לקבוע אילו לקוחות קבועים ואילו גדולים. בנוסף למטרות אלו, מתכננת החברה להכפיל את מכירותיה של מוצרים נלווים. יעדי המוצר של הארגון בדוגמה זו קובעים את מניות המכירות עבור עמדות המבחר של החברה (ראה.

אורז. 1). המטרות התפעוליות של הארגון קובעות את היעילות המתוכננת של יישום הפונקציות העסקיות העיקריות של החברה.

מטרה היא מצב רצוי שארגון מבקש להשיג. מטרות חשובות מכיוון שארגונים נוצרים עם כוונות ספציפיות שמתגבשות בצורה של מטרות. התכנית היא תיאור של אופן השגת היעדים ומפרטת את הקצאת המשאבים, לוחות הזמנים של העבודה, המשימות ופעולות נוספות.

המונח מכיל את שני הרעיונות: הוא מרמז על הגדרת מטרות הארגון והאמצעים להשגתן.

התכנון מתחיל בהצהרת משימה המגדירה את המטרה העיקרית של הארגון, במיוחד לקהלים חיצוניים.

זהו הבסיס לרמה האסטרטגית של יעדים ותכניות (רמת החברה), אשר, בתורה, מהווה את הרמה הטקטית (רמת החטיבה) ולאחר מכן את הרמה המבצעית (רמת המחלקות). - זה הרציונל לפעילות הארגון, כלומר. תיאור של ערכיו, שאיפותיו והסיבות ללידה. אחד מוגדר בבירור הופך לבסיס לכל היעדים והתוכניות הבאים.

הצהרות רחבות המתארות היכן ארגונים רוצים להיות בעתיד נקראות יעדים אסטרטגיים. הם רלוונטיים יותר לארגון בכללותו. מאשר לחטיבות האישיות שלו. יעדים אסטרטגיים מכונה לעתים קרובות יעדים פורמליים מכיוון שהם מתקשרים מה הארגון מתכוון להשיג.

התוכנית האסטרטגית מתארת את הצעדים שהחברה עומדת לנקוט כדי להשיג את יעדיה האסטרטגיים. הוא מייצג, אשר קובע אילו פעולות יש לנקוט וכיצד להפיץ את הזמין כסף מזומן, משאבי אנוש וייצור להשגת יישום המטרות האסטרטגיות של החברה. תכנון אסטרטגיהוא לרוב בעל אופי ארוך טווח ועשוי לשרטט את פעילות הארגון למספר שנים מראש. מטרת תכנית אסטרטגית היא להוציא אל הפועל את המטרות האסטרטגיות של הארגון על פני פרק זמן נתון.

אורז. רמות המטרות והתוכניות של הארגון.

מנהלים בכירים אחראים בדרך כלל לפיתוח מטרות ותוכניות אסטרטגיות המשקפות את הרעיונות העיקריים לגבי האפקטיביות והביצועים של הארגון. לפיתוח מטרות ותוכניות טקטיות אחראים מנהלים בדרג הביניים: ראשי מחלקות ויחידות תפקודיות.

ראש האגף עורך תכניות טקטיות המתמקדות בפעולות העיקריות שעל החטיבה לבצע על מנת ליישם את חלקו בתכנית האסטרטגית שפותחה על ידי ההנהלה הבכירה. תוכניות תפעוליות מגדירות את הנהלים או התהליכים הספציפיים הנדרשים ברמות הנמוכות ביותר של הארגון, כלומר. מחלקות ועובדים.

ניהול לפי יעדים היא שיטת תכנון המערבת מנהלים ועובדים שמגדירים יעדים לכל מחלקה, פרויקט ועובד, המשמשת בהמשך למעקב אחר ביצועי הארגון. תהליך ניהול יעיל לפי יעדים מורכב מהשלבים הבאים:

- הגדרת מטרה. השלב הזה הוא הקשה ביותר. הצבת יעדים דורשת מעורבות של העובדים בכל הרמות ויכולת ללכת מעבר להסתכלות על התפעול השוטף כדי לענות על השאלה "מה אנחנו מנסים להשיג". המטרה צריכה להיות ספציפית ומציאותית, לקבוע מועדים להשגת התוצאה וכן להקצות אחריות.

- פיתוח תוכניות פעולה. תוכנית הפעולה מגדירה את הצעדים הספציפיים הדרושים להשגת המטרות המוצהרות. תוכניות כאלה נערכים הן למחלקות והן לעובדים.

- מעקב אחר ההתקדמות לקראת היעדים. יש צורך בבדיקה תקופתית של ההתקדמות כדי לעקוב אחר עמידה בתוכנית. במקרה שבעקבות בקרה מתברר שלא ניתן להשיג את המטרה כתוצאה מיישום התכנית הנוכחית, ניתן להתאים את התכנית.

- הערכת התוצאות הכוללות של העבודה. השלב הסופי של ניהול לפי יעדים כרוך בהערכה יסודית של עמידה בתוצאות העבודה של העובדים והמחלקות ביעדים השנתיים שלהם.