עלויות הייצור כוללות כל מיני הוצאות והוצאות מזומן שיצטרכו להתבצע כדי ליצור מוצר. עבור כל חברה, הם משמשים כתשלום עבור גורמי הייצור הנרכשים, כלומר, הם מכסים את תשלום החומרים, שכר העובדים, פחת וכן הוצאות הקשורות לניהול הייצור.

לאחר מכירת הסחורה, היזם מקבל תמורה במזומן, שחלקה חייבת לפצות במלואה על העלויות הנ"ל, בעוד שהאחר נותן את הרווח שבגינו אורגנה ייצור זה.

עלות הזדמנות - מה זה?

החלק העיקרי של עלויות הייצור כולל שימוש במשאבי ייצור שונים. יחד עם זאת, אם ניתן להשתמש במשאבי ייצור מסוימים במקום אחד, לא ניתן להשתמש בהם במקום אחר, מכיוון שהם שונים במאפיינים כגון מחסור ונדירות. לדוגמה, את הכסף הדרוש לרכישת תנור פיצוץ לייצור ברזל חזיר לא ניתן לבזבז בו זמנית על ייצור לבנים. לפיכך, אם מתחילים להשתמש במשאב באזור זה או אחר, ההזדמנות להשתמש בו בדרך אחרת אובדת.

לפיכך, כל החלטה לייצור מוצר מסוים כרוכה בנטישה מוחלטת של השימוש באותם משאבים על מנת לייצר סוג אחר של מוצר. סוג זה של עלות הוא שנקרא "עלות הזדמנות". ואלו הם שצריכים להילקח בחשבון בתהליך שמירת הרישומים של העבודה של כל מפעל.

עלות ההזדמנות- מדובר בהוצאות לייצור מוצר מסוים, המוערכות במונחים של האפשרות האבודה להשתמש במשאבים אלו למטרה אחרת.

איך להעריך אותם?

כדי להבין איך להעריך אותם, נוכל לקחת את רובינסון, שחי על אי בודד, כדוגמה. באופן מוזר, אבל גם במקרה הזה יש עלויות הזדמנות.

למשל, ליד הצריף שלו, הוא החל לגדל תירס ותפוחי אדמה. חלקת האדמה מוגבלת מצד אחד על ידי האוקיינוס, מצד שני - על ידי הג'ונגל, ובצד השלישי יש סלעים. בתנאים אלו, רובינסון מחליט להרחיב את ייצור התירס, אך יש לו רק אפשרות אחת ליישם זאת - להגדיל את השטח שייכבש על ידי התירס, על ידי צמצום השטח שנמצא על הרגע הזהעסוק בתפוחי אדמה. במקרה זה, עלות ההזדמנות של ייצור כל קלח תירס הבא במקרה זה כבר יכולה להתבטא בפקעות תפוחי אדמה, אותן הוא לא קיבל בעת שימוש במשאב קרקע תפוחי האדמה לגידול תירס.

מה עושים עם ייצור המוני?

דוגמה זו מכסה רק שני מוצרים, אבל מה אם יש מאות או אפילו אלפים מהם? במקרה זה עלויות הזדמנויות נמדדות בכסף, בעזרתו מובטחת ההשוואה של כל שאר המוצרים. לקביעתן וחישובן, נשכר מומחה מוסמך אשר יוכל לחשבן, וכן לציין את כל השינויים והשלכותיהם.

מוזרויות

עלות הזדמנות יכולה להיקרא ההפרש בין הרווח שחברה יכולה לקבל במקרה של הרווחי ביותר מבין כל השימושים החלופיים האמיתיים של משאבים, לבין הרווח האמיתי שהתקבל. עם זאת, ישנן מספר תכונות גם כאן.

לא כל העלויות היזמיות יכולות להיקרא עלויות הזדמנות. בכל שיטה של שימוש במשאבים, בקושי ניתן לקרוא לעלויות שהחברה היצרנית נושאת באופן בלתי מותנה חלופית. עלויות לא הזדמנות כאלה אינן לוקחות כל חלק בתהליך הבחירה הכלכלית.

מה ההבדל בין עלויות מרומזות למפורשות?

אם נשקול את הנושא מנקודת מבט כלכלית, הרעיון של עלויות הזדמנות מספק את חלוקתן לשתי קבוצות: מרומזת ומפורשת.

עלויות מפורשות מוצגות בצורה של תשלומים במזומן לספקים של גורמי ייצור שונים, כמו גם מוצרי ביניים נחוצים. בפרט, ישנן מספר עלויות ברורות:

- עלויות הזדמנויות בדמות שכר עובדים.

- עלויות מזומן עבור רכישה או השכרה של כל מיני ציוד, מכונות, מבנים, מבנים.

- ביצוע תשלומים עבור עלויות הובלה שונות.

- תשלום חשבונות חשמל.

- תשלום עבור שירותים שונים של בנקים וביטוח.

- תשלום עבור שירותי ספקי משאבים חומריים.

מהן עלויות מרומזות?

העלויות הגלומות של הבחירה החלופית הן כל העלויות האפשריות של שימוש במשאבים השייכים לחברה נתונה, כלומר, הם מייצגים עלויות שלא שולמו.

ניתן לייצג אותם באופן הבא:

- תשלומים שחברה יכולה לקבל אם תשתמש במשאבים שלה בצורה רווחית יותר. בפרט, זה יכול לכלול גם את השכר שהיזם יכול לקבל באופן קבוע אם יעבוד במקום אחר, אובדן רווחים, ריבית על הון שהושקע במסמכים יקרי ערך שונים וכן תשלומי שכר דירה על הקרקע בשימוש.

- רווח רגיל כפרס המינימלי ליזם שמחזיק אותו בענף מסוים. למשל, אם אדם עוסק בייצור עטים נובעים, ורואה בהחלט מקובל לקבל רווח רגיל בסך 15% מההון שהשקיע. זאת ועוד, אם ייצור עטים נובעים יספק ליזם פחות מהרווח הזה, הרי שבמקרה זה הוא יצטרך להעביר את הונו לענפים אחרים שיספקו לו לפחות רווח רגיל.

- חוק עלות ההזדמנות הסמויה קובע כי עבור בעל ההון, העלות הסמויה היא הרווח שהוא יכול לקבל אם ישקיע את ההון שלו לא בעסק הזה, אלא בעסק אחר. למשל, עבור איכר, שהוא הבעלים של הקרקע, אפשר לייחד ככאלה עלויות מרומזות את דמי השכירות שהוא יכול לקבל אם הקרקע הזו הייתה מוחכרת לו.

לפיכך, עלות ההזדמנות של הייצור, בהתאם לתיאוריה הכלכלית המערבית, כוללת את הכנסתו של היזם, והיא נחשבת כתשלום עבור סיכון, שהיזם מתוגמל בו, וכן מגורה לשמור על הנכסים הפיננסיים שלו. מפעל זה, מבלי להסיט אותם ליישום מטרות כלשהן או אחרות.

מה ההבדל בין עלויות כלכליות לחשבונאיות?

עלויות ייצור, הכוללות רווח ממוצע או רגיל, הן עלויות כלכליות שונות. כלכליות, או עלויות זמן שונות, ב תיאוריה מודרניתלשקול את עלויות החברה, המבוצעות בתנאים של קבלת ההחלטות הכלכליות הטובות ביותר לגבי השימוש במשאבים. זה האידיאל אליו החברה צריכה לשאוף כמה שיותר. כמובן שהתמונה בפועל של עלויות הבנייה היא מעט שונה, כי כל אידיאל יהיה קשה להשגה.

ראוי לציין כי עלויות כלכליות אינן שוות לאלו שמבצעת החשבונאות. העלויות החשבונאיות אינן כוללות את הרווח של היזם, מה שבא לידי ביטוי במדד כמו עקומת אפשרויות הייצור. עלויות הזדמנות של ייצור, הפועלת בתיאוריה כלכלית, בהשוואה לחשבונאות שונות בהערכת העלויות הפנימיות. האחרונים, בתורם, קשורים לעלויות שנגרמו משימוש במוצרים משלו בתהליך הייצור. לדוגמה, חלק מסוים מיבול התבואה הגדל משמש לזריעה של אדמת החברה. החברה תשתמש בתבואה כזו לצרכים פנימיים, כתוצאה מכך היא לא משלמת עבורו.

בהנהלת חשבונות יש לחשב עלויות פנימיות בהתאם למחיר העלות. עם זאת, מנקודת המבט של תמחור הסחורה המיוצרת, יש להעריך עלויות הזדמנות כאלה במחיר השוק של המשאב שהוצא.

עלויות חיצוניות ופנימיות

עלויות פנימיות קשורות לשימוש בחלק מהמוצרים שלנו, אשר יעובדו מאוחר יותר למשאב לייצור עוקב.

עלויות חיצוניות כוללות את עלויות הכספים הנדרשים לרכישת משאבים בבעלות אנשים שאינם מחזיקים בחברה. העלויות הללו הן שיהפכו בהמשך להכנסה של ספקי משאבים.

ניתן לחלק את עלויות הייצור שנגרמות בתהליך ייצור מוצר לקטגוריות לא רק בהתאם לסוג המשאבים שנעשה בהם שימוש - החברה עצמה או אלו שהיה צריך לשלם עבורם. יש גם עלויות הזדמנות אחרות. יש להתייחס ליכולות הייצור מכל נקודות המבט על מנת לחשב ביסודיות ולבסס את היעילות האידיאלית של המערכת כולה.

מחיר ממוצע

על מנת לקבוע בצורה ברורה ככל האפשר את היקפי הייצור האפשריים בהם תוכל החברה להגן על עצמה מפני עלייה משמעותית בעלויות, מתבצע מחקר על הדינמיקה של עלויות ממוצעות.

ראוי לציין את העובדה שמרקס, בהתבסס על עלות מסוג זה, בנה לחלוטין את מושג מחירי הייצור, כמו גם את שיעור הרווח הממוצע הנופל על ההון. עלות מסוג זה קיימת גם במחלקת הנהלת החשבונות של החברה, אולם הארסנל שלה הוא בסדר גודל רחב יותר, והתפקיד המוביל בו ניתן לעלויות כלליות ושוליות. יש צורך בניתוח יסודי של המבנה והדינמיקה שלהם על מנת לקבוע את נפח הייצור האופטימלי ולקבוע גבולות אפשריים לתנועת עלויות, במסגרתם הייצור עדיין יישאר רווחי.

עבור היצרן חשובות לא רק עלויות ברוטו, אלא גם עלויות ממוצעות, המשמשות להשוואה לעלות המצוינת חובה ליחידת ייצור.

עקומת עלות ההזדמנות כוללת את העלות הממוצעת של ההחלטה אם לייצר או לא לייצר מוצר נתון בכלל. בפרט, אם העלות, שהיא ההכנסה הממוצעת ליחידת תפוקה, נמוכה מהעלות המשתנה הממוצעת, אזי החברה תוכל למזער את הפסדיה על ידי השבתת פעילותה בטווח הקצר. אם המחיר נמוך מרמת העלויות הממוצעות, הרי שבמצב זה החברה מתחילה להרוויח רווח כלכלי שלילי, וכתוצאה מכך, באופן עקרוני, עליה לשקול את הסיכוי לסגירה סופית.

עלויות זמן

לאדם אין אפשרות לקבל את כל מה שהוא היה רוצה, וכתוצאה מכך הוא צריך לבחור לפי גובה ההכנסה. ברוב המוחץ של המקרים, אנשים מעדיפים לבחור באותם מוצרים שבסופו של דבר יכולים להביא להם סיפוק מירבי.

כדי לרכוש מוצר מסוים, אדם יצטרך לוותר על משהו, כי היכולות שלו מוגבלות. על מה שאתה צריך לוותר בעת רכישת הדבר הנבחר נקרא בדרך כלל עלויות זמן. ברכישת מוצר לרוב ניתן כסף בתמורה, אך למעשה, יהיה צורך לוותר על הדבר הרצוי הבא בערכו ושאפשר לרכוש אותו באותו כסף.

חברות, כמו כל אדם, גם צריכות לבחור היכן עדיף לבזבז את הכסף שיש להן כרגע. לדוגמה, אם עבור מוצר מסוים עלויות הזדמנויות שוות לרווח הנוכחי, אז ברור שלא כדאי לפתח את התחום הזה. אבל במקביל, אפשר לבנות מתקנים חדשים או לבנות מחדש מתקנים קיימים, או אולי לשלם דיבידנדים לבעלי המניות. במקרה זה, המשימה העיקרית של ההנהלה היא לזהות נכון את הבעיה החשובה ביותר, ולאחר מכן יהיה צורך לכוון את כל המאמצים לפתור אותה.

אך יחד עם זאת, כדאי לזכור שערך העלות של הזדמנות אבודה מייצג את התמורה המזומנת מהרווחית ביותר מבין כל השימושים האפשריים במשאבים מסוימים, וזו צריכה להיות נקודת המוצא.

עלות הזדמנות היא המונח לאובדן רווחים כאשר אחת מהחלופות הקיימות נבחרת על פני אחרת. כמות הרווחים האבודים נמדדת לפי התועלת של החלופה היקרה ביותר שלא נבחרה להחליף את האחרת. לפיכך, עלות הזדמנות מתרחשת בכל מקום בו נדרשת החלטה רציונלית ויש צורך לבחור בין אפשרויות זמינות. לפיכך, עלות הזדמנות היא העלות של כל אחת מהן, הנמדדת במונחים של ערך החלופה הבאה הטובה ביותר, שממנה נמנעים. זהו מושג מפתח במשק, המספק את השימוש הרציונלי והיעיל ביותר במשאבים מוגבלים. עלויות אלו לא תמיד אומרות עלויות כספיות. הם גם מסמנים את הערך האמיתי של המוצר שנשכח, זמן אבוד, הנאה או כל תועלת אחרת המספקת תועלת.

ישנן דוגמאות רבות לעלויות הזדמנות. כל אדם מתמודד מדי יום עם הצורך לבחור בין האפשרויות הזמינות. לדוגמא, אדם שרוצה לצפות בשתי תוכניות טלוויזיה מעניינות בטלוויזיה במקביל בערוצים שונים, אך אין לו אפשרות להקליט אחת מהן, ייאלץ לצפות בתכנית אחת בלבד. לפיכך, העלות ההזדמנותית שלו תהיה לא להיות מסוגל לצפות באחת מהתוכניות. גם אם הוא יוכל להקליט אחת מהתוכניות תוך כדי צפייה בשנייה, גם אז תהיה עלות הזדמנות שווה לזמן הצפייה בתוכנית.

ניתן להעריך עלויות הזדמנות גם בתהליך קבלת ההחלטות ב פעילות כלכלית. לדוגמה, אם פועל חַקלָאוּתאם אתה יכול לייצר 200 טון שעורה או 400 טון שיפון, אז עלות ההזדמנות של ייצור 200 טון שעורה היא 400 טון חיטה, שעליה אתה צריך לוותר.

כדי לראות כיצד ניתן להעריך את עלות ההזדמנות, ניקח כדוגמה את רובינסון על אי בודד. נניח שליד הצריף שלו הוא מגדל שני יבולים: תפוחי אדמה ותירס. חלקת האדמה מוגבלת: מצד אחד - האוקיינוס, מצד שני - הג'ונגל, מצד שלישי - סלעים, מצד רביעי - הצריף של רובינסון. רובינסון מחליט להגביר את ייצור התירס. והוא יכול לעשות זאת רק בדרך אחת: להגדיל את השטח המוקצה לתירס על ידי צמצום השטח התפוס על ידי תפוחי אדמה. עלות ההזדמנות של ייצור כל קלח תירס עוקב במקרה זה יכולה להתבטא במונחים של פקעות תפוחי אדמה שרובינסון לא קיבל על ידי שימוש במשאב אדמת תפוחי האדמה לגידול תירס.

אבל הדוגמה הזו מיועדת לשני מוצרים. אבל מה אם יש עשרות, מאות, אלפים מהם? ואז מגיע כסף לעזרה, שבאמצעותו כל הסחורה האחרת תואמת.

עלויות הזדמנויות יכולות לשמש כהבדל בין הרווח שניתן היה להשיג באמצעות הרווחיות ביותר מבין כל הדרכים החלופיות לשימוש במשאבים, לבין הרווח שהתקבל בפועל.

אבל לא כל עלויות היזמות פועלות כעלויות הזדמנות. בכל דרך של שימוש במשאבים, העלויות בהן נושא היצרן באופן בלתי מותנה (למשל רישום מיזם, שכירות וכדומה) אינן חלופיות. עלויות לא הזדמנות אלו אינן משתתפות בתהליך הבחירה הכלכלית.

עלויות הזדמנויות עמן מתמודדות חברות כוללות תשלומים לעובדים, למשקיעים ולבעלים. משאבים טבעיים. כל התשלומים הללו מבוצעים על מנת למשוך גורמי ייצור, ולהסיט אותם משימושים חלופיים.

מנקודת מבט כלכלית ניתן לחלק את עלויות הזדמנויות לשתי קבוצות: "מפורש" ו"מרומז".

עלויות מפורשות הן עלויות הזדמנות הלוקחות צורה של תשלומים במזומן לספקים של גורמי ייצור ומוצרי ביניים.

עלויות מפורשות כוללות: שכר עובדים (תשלום במזומן לעובדים כספקים של גורם ייצור - כוח עבודה); עלויות במזומן עבור רכישה או תשלום עבור שכירות של כלי מכונות, מכונות, ציוד, מבנים, מבנים (תשלום כספי לספקי הון); תשלום עלויות הובלה; חשבונות חשמל (חשמל, גז, מים); תשלום עבור שירותים של בנקים, חברות ביטוח; תשלום של ספקים של משאבי חומר (חומרי גלם, מוצרים מוגמרים למחצה, רכיבים).

עלויות משתמעות הן עלויות ההזדמנות של שימוש במשאבים שבבעלות החברה עצמה, כלומר. הוצאות שלא שולמו.

עלויות משתמעות יכולות להיות מיוצגות כ:

1. תשלומים במזומן שהפירמה יכולה לקבל תוך שימוש רווחי יותר במשאביה. זה יכול לכלול גם אובדן רווחים ("עלויות הזדמנות"); השכר שיזם יכול היה להרוויח מעבודה במקום אחר; ריבית על הון שהושקע בניירות ערך; שכירות קרקע.

2. רווח רגיל כשכר מינימום ליזם, שמירה עליו בענף הפעילות הנבחר.

לדוגמה, יזם העוסק בייצור עטים נובעים רואה בעצמו מספיק לקבל רווח רגיל של 15% מההון המושקע. ואם ייצור עטים נובעים נותן ליזם פחות מרווח רגיל, הוא יעביר את ההון שלו לענפים שנותנים לפחות רווח רגיל.

3. עבור בעל ההון, עלויות משתמעות הן הרווח שהוא יכול לקבל על ידי השקעת ההון שלו לא בזה, אלא בעסק אחר (מיזם). עבור האיכר - בעל הקרקע - יהיו עלויות מרומזות כאלה השכרה, שאותו יכול היה להשיג על ידי השכרת אדמתו. ליזם (כולל אדם העוסק ברגיל פעילות עבודה) כעלויות משתמעות יהיו השכר שהוא יכול לקבל (באותו זמן), בעבודה בשכר בכל חברה או מפעל.

לפיכך, התיאוריה הכלכלית המערבית כוללת את הכנסתו של היזם (אצל מרקס זה נקרא התשואה הממוצעת על ההון המושקע) בעלות הייצור. יחד עם זאת, הכנסה כזו נחשבת כתשלום עבור סיכון, המתגמל את היזם ומעודד אותו לשמור את נכסיו הפיננסיים בגבולות מפעל זה ולא להסיט אותם למטרות אחרות.

דוגמאות לעלויות הזדמנות:

* מי שיש לו 15$ יכול לקנות דיסק או חולצה. אם הוא קונה את החולצה, עלות ההזדמנות היא התקליטור ואם הוא קונה את התקליטור, עלות ההזדמנות היא החולצה. אם יש יותר אפשרויות מאשר שתיים, עלות ההזדמנות היא עדיין רק פריט אחד, אף פעם לא כולן.

* כאשר אדם נכנס לחנות ונאלץ לבחור בין סטייק של 20 דולר לפורל של 40 דולר. על ידי בחירת הפורל היקר יותר, העלות ההזדמנותית היא שני סטייקים שניתן היה לרכוש בכסף שהושקע. ולהפך, בחירת סטייק, העלות תהיה 0.5 מנות פורל.

עלויות הזדמנות מוערכות לא רק בכספי או תנאים חיוניים, אבל גם מבחינת כל מה שחשוב. לדוגמא, אדם המעוניין לצפות בכל אחת משתי תוכניות טלוויזיה המשודרות בו-זמנית ואינו מסוגל להקליט אחת מהן, ולכן יכול לצפות רק באחת מהתוכניות הרצויות. כמובן, אם אדם מקליט תוכנית אחת תוך כדי צפייה באחרת, אזי העלות ההזדמנותית היא הזמן שהאדם מבלה בצפייה בתוכנית הראשונה ולא בשנייה. במצב של חנות ללקוח, עלות ההזדמנות של הזמנת שתי הארוחות עשויה להיות כפולה מ-40$ הנוספים לקניית הארוחה השנייה, והמוניטין שלו, מכיוון שהוא עשוי להיחשב לעשיר מספיק כדי להוציא כל כך הרבה על אוכל. גם כאופציה. המשפחה עשויה להחליט לנצל את תקופת החופשה הקצרה כדי לבקר בדיסנילנד במקום לבצע שיפורים בבית. העלות ההזדמנותית כאן מכוסה על ידי הבאת ילדים מאושרים יותר, כך ששיפוץ חדר האמבטיה יצטרך לחכות עוד שעה.

השיקול של עלות הזדמנות היא אחד ההבדלים העיקריים בין המושג עלות כלכלית ו חשבונאותעֲלוּת. הערכת עלויות הזדמנויות היא בסיסית להערכת העלות האמיתית של כל דרך פעולה.

שים לב כי עלות ההזדמנות אינה סכום החלופות הזמינות אם חלופות אלה, בתורן, סותרות זו את זו.

לפעמים קשה לדמיין עלויות הזדמנות ככמות מסוימת של רובל או דולרים. בסביבה כלכלית המשתנה באופן נרחב ודינמי, קשה לבחור הדרך הכי טובהשימוש במשאב הזמין. בכלכלת שוק, זה נעשה על ידי היזם עצמו כמארגן הייצור. בהתבסס על הניסיון והאינטואיציה שלו, הוא קובע את ההשפעה של כיוון מסוים של שימוש במשאבים. יחד עם זאת, הכנסה מהזדמנויות אבודות (ומכאן גודל העלויות ההזדמנותיות) הן תמיד היפותטיות.

התפיסה החשבונאית מתעלמת לחלוטין מגורם הזמן. הוא מעריך את העלויות על סמך תוצאות עסקאות שכבר הושלמו.

וכאשר קובעים את עלות ההזדמנויות האבודות, חשוב להבין שההשפעה של כל אפשרות לשימוש במשאב יכולה להתבטא ב תקופות שונות. הבחירה בחלופה קשורה פעמים רבות לתשובה לשאלה, מה להעדיף: רווח מהיר במחיר הפסדים עתידיים או הפסדים שוטפים לשם רווח בעתיד? מצד אחד, זה מסבך את הערכת העלויות. מצד שני, מורכבות הניתוח הופכת ליתרון לבחינה מפורטת יותר של כל ההיבטים של הפרויקט העתידי.

הרעיון של עלות הזדמנות היא כלי יעיל בקבלת החלטות כלכליות אפקטיביות. הערכת עלויות המשאבים מתבצעת כאן על בסיס השוואה לטובים שבמתחרים, רובם שיטה יעילהשימוש במשאבים מועטים. המערכת המבוקרת המרכזית שללה מגופים עסקיים עצמאות בקבלת החלטות אסטרטגיות. וזה אומר את האפשרות לבחור את האלטרנטיבות הטובות ביותר. הרשויות המרכזיות עצמן, גם בעזרת מחשבים, לא הצליחו לחשב את מבנה הייצור האופטימלי למדינה. הם לא הצליחו למצוא תשובות לשתי השאלות המרכזיות של הכלכלה "מה לייצר?" ו"איך לייצר?". לכן, בתנאים אלה, התוצאה של עלויות הזדמנויות הייתה לעתים קרובות מחסור בסחורות ובמוצרים באיכות נמוכה.

עבור כלכלת שוק, בחירה ואלטרנטיביות הן תכונות אינטגרליות. יש להשתמש במשאבים בצורה אופטימלית, ואז הם יביאו מקסימום רווח. רוויה עם הסחורות והשירותים שהצרכנים צריכים היא תוצאה מתמשכת של עלות ההזדמנות של מערכת השוק.

סדנה

נניח שיש לך 800 רובל. אם תחליט לבזבז 800 רובל אלה. עבור כרטיס כדורגל, מה העלות ההזדמנותית שלך ללכת למשחק כדורגל?

עלויות הזדמנויות, עלויות אובדן רווחים או עלויות של הזדמנויות חלופיות - מונח המציין רווחים אובדים (במקרה הספציפי - רווח, הכנסה) כתוצאה מבחירה באחת מהאפשרויות החלופיות לשימוש במשאבים ובכך, דחיית הזדמנויות אחרות. סכום הרווח האבוד נקבע על ידי התועלת של החלופות היקרים ביותר שנזרקו. אז כדי לדעת את כמות העלויות הזדמנויות, אתה צריך לדעת את השימושים האפשריים של 800 רובל אלה. לדוגמה, ניתן להוציא סכום זה על בגדים בשווי 800 רובל, או על מוצרים שהעלות הכוללת שלהם היא גם 800 רובל וכו'. במצב זה, אנו עומדים בפני בחירה והחלטנו להוציא 800 רובל. עבור כרטיס כדורגל. עלות הסחורה הנרכשת היא עלות ההזדמנות, שווה לעלות השירותים שאנו מקריבים למען בחירת שירותים אחרים. עלות ההזדמנות בדוגמה זו היא העלות של סחורות ושירותים שאנו מוותרים עליהם כדי לקנות כרטיס כדורגל.

אז כדי לדעת את הערך של עלות ההזדמנות, אתה צריך לדעת את השימושים האפשריים של 800 רובל אלה. נניח שהייתה הזדמנות לקנות מוצר בכסף הזה ולמכור אותו עם סימון של 50%. במקרה זה, הערך של עלויות הזדמנויות יהיה שווה ל 1200 רובל. הַכנָסָה.

מונח המציין רווחים אובדים (במקרה מסוים, רווח, הכנסה) כתוצאה מבחירה באחת מהאפשרויות החלופיות לשימוש במשאבים ובכך מסירוב הזדמנויות אחרות. סכום הרווח האבוד נקבע על ידי התועלת של החלופות היקרה ביותר מבין החלופות המושלכות. עלויות הזדמנויות הן חלק בלתי נפרד מכל קבלת החלטות. המונח הוצג על ידי הכלכלן האוסטרי פרידריך פון ויזר במונוגרפיה שלו The Theory of Social Economy ב-1914.

התיאוריה של עלות הזדמנות מתוארת במונוגרפיה "התיאוריה של הכלכלה החברתית" ב-1914. לדבריה:

התרומה של תיאוריית עלות ההזדמנות של פון ויזר לכלכלה היא שהיא התיאור הראשון של עקרונות הייצור היעיל.

עלויות הזדמנויות אינן הוצאות במובן החשבונאי, הן רק מבנה כלכלי להתחשבנות בחלופות אבודות.

דוגמא

אם קיימות שתי אפשרויות השקעה, א' ו-ב', והאפשרויות סותרות זו את זו, אזי כאשר מעריכים את הרווחיות של אפשרות א', יש צורך לקחת בחשבון את אובדן ההכנסה מאי קבלת אופציה ב' כעלות של החמצה. ולהיפך.

דוגמה פשוטה מביאה האנקדוטה הידועה על חייט שחלם להיות מלך ובמקביל "היה קצת יותר עשיר, כי הוא יתפור עוד קצת". אולם מאז היותו מלך וחייט בּוֹ זְמַנִיתבלתי אפשרי, אז הרווחים מעסקי החייטות יאבדו. יש לשקול זאת איבוד רווחעם העלייה לכס המלכות. אם אתה נשאר חייט, אז ההכנסה מהתפקיד המלכותי תאבד, וזה יהיה עלות ההזדמנותהבחירה הזו.

הערות

קרן ויקימדיה. 2010 .

ראה מהי "עלות הזדמנות" במילונים אחרים:

- (עלויות הזדמנות) התועלת שאבדה עקב אי שימוש במשאב כלכלי ברווחית ביותר מכל הפעילויות האפשריות. לדוגמה, עבור בעל קטן עצמאי, עלות ההזדמנות היא... ... אוצר מילים פיננסי

עלות ההזדמנות- הכנסה שהפסיד הסוכן הכלכלי כתוצאה מהחלטתו (אם כי יכול להיות אחרת). עלות ההזדמנות של סחורה או שירות היא הערך של הסחורה או השירותים שהיה צריך לוותר עליהם כדי ... ... מדריך מתרגם טכני

- (עלויות הזדמנויות) הטבות שאבדו עקב אי שימוש במשאב הכלכלי ברווחי ביותר מכל התחומים והמגזרים האפשריים במשק. לדוגמה, עבור בעלים עצמאי, עלות ההזדמנות היא הגבוהה ביותר ... ... מילון מונחים עסקיים

- (עלות הזדמנות) כמות הסחורות והשירותים שניתן להשיג במקום כל סחורה אחרת. אם הוא לא היה מיוצר, המשאבים ששימשו לייצורו יכולים לשמש לייצור סחורות ושירותים אחרים. אם… … מילון כלכלי

עלות ההזדמנות- ראה עלויות חלופיות... מילון טרמינולוגי של ספרנית בנושאים סוציו-אקונומיים

עלות ההזדמנות- (עלות הזדמנות) עלויות כלכליות של כל סוג של פעילות, שערכן נקבע לפי גודל ההכנסה המקסימלית מהפעילות החלופית היעילה ביותר... כסף ובנקאות מודרנית: מילון מונחים

עלות ההזדמנות- ההבדל בין האפקטיביות של השקעות אמיתיות לרצויות, תוך התחשבות בעלויות קבועות ועלויות עסקה. הפרש היעילות מייצג את ההשלכות של אי היכולת לבצע את כל העסקאות הרצויות. היקר ביותר מ...... מילון השקעות

עלות ההזדמנות- הכנסה אפשרית באופציה חלופית, אך אבדה בשל העובדה שהמשאבים הללו מנוצלים בהתאם לאופציה אחרת... מילון מונחים לבחינה וניהול מקרקעין

עלות הזדמנות, עלות הזדמנות- [(עלות הזדמנות] עלויות (לעתים קרובות נקראות זקיפות) שהבעלים של המשאב יכול לשאת על ידי בחירת אפשרות ספציפית לשימוש בו ובכך - דחיית כל החלופות הזמינות. מוגדרות מספרית כ... ... מילון כלכלי ומתמטי

תשואה צפויה על חלופת ההשקעה הטובה ביותר שמוותרת עליה לטובת פרויקט זה (ראה RATE OF RETURN) מילון מונחים עסקיים. Akademik.ru. 2001... מילון מונחים עסקיים

ספרים

- חשיבה כלכלית, היינה, פול, בוטקה, פיטר, פריצ'יטקו, דיוויד. דרך החשיבה הכלכלית הוא אחד מקורסי הכלכלה הפופולריים בעולם. הספר מתאר לא רק את העקרונות הבסיסיים של ניתוח מיקרו ומקרו-כלכלי, אלא גם...

נושא: קונספט עלות הזדמנות

סוּג: מִבְחָן| גודל: 27.03K | הורדות: 29 | נוסף בתאריך 23/02/10 בשעה 11:30 | דירוג: +2 | עוד בחינות

אוניברסיטה: VZFEI

שנה ועיר: אוקטובר 2009

מבוא 3

פרק 1. הרעיון וסוגי עלויות הייצור 4

1.1. עלויות קבועות ומשתנות 4

1.2. עלות הזדמנות 6

פרק 2 מושגי עלות הזדמנות 8

2.1. חישוב עלות 8

2.2. יישומים של מושג העלות 17

פרק 3. יישום קונספט עלות ההזדמנויות 19

מסקנה 21

משימות 23

פריטי בדיקה 24

הפניות 26

מבוא

הרעיון של עלות הזדמנות במבט ראשון עשוי להיראות כמו הפשטה אקזוטית למדי שלא ניתן להשתמש בה בפועל. פעילות פיננסית. אכן, למה לעסוק במופשט מבנים לוגייםכאשר למעשה לכל ארגון יש נתונים חשבונאיים על מלוא העלויות בפועל של רכישת נכס כלשהו? יש אפילו מחלוקות תכופות לגבי איזו שיטת קביעת עלויות היא אובייקטיבית יותר: "חשבונאות" או שיטת חישוב עלויות הזדמנות. עצם הניסוח של שאלה כזו לא נראה ממש נכון. ההבדל העיקרי בין שיטות אלו אינו ב"דיוק" ו"אובייקטיביות", אלא במטרתן. בעת ניתוח הדוחות הכספיים של מיזם, כל חוקר ללא צל של ספק משתמש בנתונים חשבונאיים כדי לחשב את יחס הנזילות או את הזמינות שלו. הוֹן חוֹזֵר. אותו עניין בדיוק מוצג על ידי אינדיקטורים של דוחות כספיים עבור מפקחי מס, רואי חשבון, רואי חשבון הבודקים את פעילות המיזם. המשותף לכל הקטגוריות הללו של משתמשי מידע דיווח הוא הרצון להבין את העסקאות שכבר הושלמו.

הרלוונטיות של הנושא שנבחר למחקר נעוצה בחשיבות יישום המושג עלויות הזדמנות.

מטרת עבודת הבקרה היא לימוד התכנון וחשבונאות העלויות, אשר הופכים חשובים בהחלטות ההנהלה. כדי להשיג מטרה זו, נפתרות המשימות הבאות:

- לנתח את סוגי העלויות;

- שקול את הרעיון של עלות הזדמנות;

- ללמוד את היישום של המושג עלות הזדמנות.

נושא המחקר הוא חישוב עלויות הזדמנות, צורות ביטוי למושג עלויות הזדמנות.

פרק 1. הרעיון וסוגי עלויות הייצור

1.1. עלויות קבועות ומשתנות

כשדיברו על עלויות הייצור, ק' מרקס שקל את תהליך היווצרות העלויות ישירות על פי המרכיבים העיקריים שלהן בתהליך הייצור. הוא הפשט מבעיית תנודות המחירים סביב הערך. בנוסף, במאה העשרים, נוצר צורך לקבוע את השינויים בעלויות בהתאם לכמות התפוקה המופקת.

מושגים מודרניים של עלויות לוקחים בחשבון במידה רבה את שתי הנקודות לעיל. במרכז סיווג העלויות עומד היחס בין נפח הייצור לעלויות, המחיר של סוג סחורה נתון. העלויות מחולקות לעצמאיות ותלויות בהיקף הייצור.

עלויות קבועות אינן תלויות בגודל הייצור, הן קיימות אפילו בנפח ייצור אפס. מדובר בהתחייבויות קודמות של המיזם (ריבית על הלוואות וכו'), מיסים, פחת, תשלומי ביטחון, שכר דירה, עלויות אחזקת ציוד בהיקף ייצור אפס, שכר של אנשי ההנהלה וכו'. עלויות משתנות תלויות בכמות המוצרים המיוצרת, הן מורכבות מעלות חומרי גלם, חומרים, שכר לעובדים וכו'. הסכום של צורות עלויות קבועות ומשתנות עלויות ברוטו- סכום עלויות המזומן לייצור סוג מסוים של מוצר. כדי למדוד את העלות של ייצור יחידת תפוקה, נעשה שימוש בקטגוריות של עלויות ממוצעות, קבועות וממוצעות משתנות. העלות הממוצעת שווה למנה של חלוקת העלות הכוללת בכמות התפוקה המיוצרת. עלויות קבועות ממוצעות נקבעות על ידי חלוקת העלויות הקבועות בכמות התפוקה המיוצרת. עלויות משתנות ממוצעות נוצרות על ידי חלוקת העלויות המשתנות בכמות התפוקה המופקת.

כדי להשיג רווח מקסימלי, אתה צריך לקבוע את כמות התפוקה הנדרשת. כלי הניתוח הכלכלי הוא הקטגוריה של עלויות שוליות. עלות שולית היא העלות המצטברת של ייצור כל יחידת תפוקה נוספת על פני רמת תפוקה נתונה. הם מחושבים על ידי הפחתת עלויות ברוטו סמוכות.

1.2. עלות ההזדמנות

במציאות פעילות ייצוריש צורך לקחת בחשבון לא רק את העלויות הכספיות בפועל, אלא גם את עלויות ההזדמנות. האחרונים נוצרים בגלל האפשרות לבחור בין פתרונות כלכליים מסוימים. למשל, בעל מיזם יכול להוציא את הכסף הזמין בדרכים שונות: הוא יכול להשתמש בו להרחבת ייצור או להוציא אותו על צריכה אישית וכו'. מדידת עלויות הזדמנות נחוצה לא רק עבור יחסי שוק, אלא גם עבור חפצים שאינם סחורה. בשוק לא מפוקח של סחורות, עלות ההזדמנות תהיה שווה למחיר השוק הנוכחי, שנקבע כעת. אם ישנם מספר מחירים שונים (בדרך כלל קרובים) בשוק, אזי עלות ההזדמנות של מכירת המוצר, כמובן, במחיר הגבוה ביותר שיציעו למוכר על ידי הקונים תהיה שווה לגבוה מבין כל המחירים הנותרים (למעט הגבוהים ביותר). מוּצָע.

מוקדם יותר בברית המועצות, בניית תחנות כוח הידרואלקטריות (HPPs) על נהרות הזורמים במישורים הייתה נפוצה. ניתן לקבל הכנסה מייצור חשמל במהלך הקמת סכר, יצירת מאגר והתקנת תחנת כוח הידרואלקטרית. אם בנייה זו תנזנח, ניתן, בעזרת המזומנים והמשאבים החומריים המשוחררים, לקבל הכנסה מחקלאות חופית אינטנסיבית, דיג, ייעור ופעילויות כלכליות אחרות על אדמות שניתן להפוך לקרקעית המאגר ההידרואלקטרי. סך העלויות הכלכליות של השגת חשמל יהיה שווה לסכום עלויות הקמת תחנת כוח הידרואלקטרית והערכת היקף ההפקה האפשרי מפעילות כלכלית אינטנסיבית בקרקעות מוצפות (עלויות הזדמנות). סך העלויות הכלכליות של כל סוג של פעילות כלכלית צריך לכלול, בנוסף לכספים והחומריים הרגילים, גם עלויות הזדמנות, המכסות את הערכת ההחלטה האלטרנטיבית הטובה ביותר על השימוש במשאבים זמינים (עבודה, כסף, חומר וכו'. ).

פרק 2 מושגי עלות הזדמנות

2.1. חישוב עלות

עלויות ייצור הן הוצאות, הוצאות במזומן שיש לבצע כדי ליצור מוצר. עבור מיזם (פירמה), הם פועלים כתשלום עבור גורמי הייצור הנרכשים.

הוצאות אלו מכסות תשלום עבור חומרים (חומרי גלם, דלק, חשמל), שכר עובדים, פחת, עלויות הקשורות לניהול הייצור. בעת מכירת סחורה, היזם מקבל תמורה במזומן. חלק אחד שלו מפצה על עלויות הייצור (כלומר, עלות הכסף הקשור לייצור סחורות), השני נותן רווח, זה שלמענו מאורגן הייצור. המשמעות היא שעלות הייצור קטנה מעלות הסחורה בכמות הרווח

לפשט את הרעיון, אנו יכולים לומר שהעלויות של הארגון מובנות כעלות לייצר מוצרים.

עבור ניהול פיננסי, הנתונים על תזרימי המזומנים העתידיים של המיזם הנובעים מאימוץ החלטת ניהול מסוימת הם בעלי העניין הגדול ביותר. בתהליך הבקרה, תת-מערכת הבקרה חייבת להשפיע על אובייקט הבקרה. מַמָשִׁי תזרימי מזומנים, המשתקפים בחשבונאות של המיזם, הם תוצאה של החלטות ניהוליות שהתקבלו בעבר. מידע על שרשורים אלה הוא אלמנט מָשׁוֹבבין הסובייקט למושא השליטה. יש לזה ערך משמעותי בביסוס החלטות ניהול, אבל התוצאה של החלטות אלו תהיה שינוי בעתיד, לא תזרימי המזומנים של היום. כדי להעריך את היעילות הפיננסית והכלכלית של ההחלטות שהתקבלו, יש צורך להשוות את תזרים המזומנים העתידי עם תזרימי המזומנים העתידיים עקב אימוץ ויישום החלטות אלו.

לדוגמה, על מנת לקבל החלטה על שחרור של סוג חדש של מוצר, יש לחשב את כמות העלויות שייגרמו למפעל בייצור ובמכירה של מוצר חדש, ולהשוות ערך זה עם ההכנסה הצפויה מ. המכירה שלו. במבט ראשון, זה אולי נראה די טבעי להשתמש בחישוב למטרה זו. מחיר מלאמוצר אחד, והכפלת הסכום שלו בנפח המכירות המתוכנן, מקבלים את העלות הכוללת של מוצרים חדשים. עם זאת, גישה זו מתעלמת מנסיבות חשובות: חלק ניכר מסך העלויות קשור בתזרימי מזומנים שהתרחשו בעבר, עוד לפני קבלת ההחלטה. ליישום ההחלטה לא תהיה השפעה על תזרימי המזומנים הקשורים בעתיד. אם מתוכנן להשתמש במלאי החומרים שכבר קיים בארגון לייצור מוצר חדש, והכמות הזמינה שלהם מספיקה לכיסוי כל הצורך המתוכנן ולא צפויות רכישות חדשות של חומרים אלה, אזי זה לא ידוע כיצד עלויות רכישת החומרים הללו קשורות לשחרור מוצר חדש ואיזה תזרים מזומנים אמיתי ייגרמו על ידי המיזם, תוך שימוש בחומרים אלו בתהליך יישום החלטה זו.

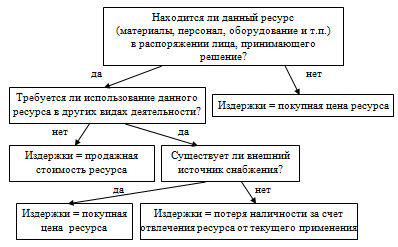

בהקשר לכמויות לא ידועות אלו, מושג עלויות הזדמנות נמצא בשימוש נרחב בניהול פיננסי.

בתיאוריה הכלכלית, עלויות הזדמנויות (זקיפות או כלכליות) מובנות ככמות (עלות) של מוצרים אחרים שיש לנטוש או להקריב כדי לקבל כמות מסוימת של מוצר זה. ניתן לטעון כי עלויות החומר לייצור מוצרים חדשים עבור המיזם יהיו שוות לסכום שיוכל להרוויח ממכירת מלאי החומרים, שכן למפעל אין חלופה אחרת להשתמש בהם.

יותר הגדרה כלליתעלויות כלכליות - תשלומים שהחברה מחויבת לבצע, או אותן הכנסות שהחברה מחויבת לספק לספק המשאבים על מנת להסיט משאבים אלו משימוש בתעשיות חלופיות. שחרור מוצר חדש יתאים למיזם אם המחיר שהציע הקונה עבורו יכסה את עלויות ההזדמנות של חומרי גלם וחומרים, וכל שאר המשאבים המושקעים על ייצור המוצר.

המיקוד של הניהול הפיננסי בתזרימי מזומנים הנוצרים מהחלטות ההנהלה מאפשר לנו להגדיר עלויות הזדמנות ככמות תזרים המזומנים שיתרחש כתוצאה מקבלת החלטה. ההחלטה להשיק מוצר חדש בייצור גוררת אובדן הכנסות ממכירת חומרים זמינים בארגון. עלות החומרים הללו במחירי יישומם האפשרי תהיה כמות עלויות החומר, שיש לקחת בחשבון בעת הצדקת ההחלטה המתאימה.

הבחנה בין עלויות הזדמנות פנימיות וחיצוניות. אם למפעל לא היה מלאי של החומרים הדרושים, הוא היה צריך לרכוש אותם, תוך עלות מזומן ישירות. במקרה זה, מדברים על עלויות הזדמנות חיצוניות. המיזם יצטרך לשאת באותן עלויות אם לצורך ייצור מוצר חדש הוא יצטרך לגייס מספר נוסף של עובדים בעלי כישורים מתאימים. שכרם (עם כל החיובים עליו) של עובדים אלו ייצג תזרים מזומנים נוסף, שערכו יאפיין את רמת העלויות הזדמנויות החיצוניות.

אם מתוכנן להשתמש במשאב פנימי שכבר זמין בארגון ושולם עליו קודם לכן, ללא קשר להחלטה שהתקבלה, אז הם מדברים על עלויות פנימיות. ערכם נקבע גם על פי גודל תזרימי המזומנים העתידיים, אך אופי התזרים הללו יהיה שונה. ככלל, לא נדבר על עלויות מזומן, אלא על אובדן הכנסה נוספת. במקרה של מלאי, זהו מחיר המכירה האפשרית שלהם. אם במקום להעסיק עובדים חדשים, המיזם רוצה להשתמש בכוח האדם הקיים בייצור מוצר חדש, אזי שווי עלויות הזדמנויות פנימיות ייקבע לפי כמות ההכנסה שהמיזם יפסיד כתוצאה מכך הסחת דעת העובדים מעיסוקיהם הקודמים.

העלות ההזדמנותית הכוללת של כל החלטת ניהול שווה לסכום העלויות ההזדמנות הפנימיות והחיצוניות שלה. הטמעה טובה יותר של המושג עלויות הזדמנות מתאפשרת על ידי השימוש בתרשים הזרימה שהוצע על ידי המדען האנגלי B. Ryan:

איור - אלגוריתם קבלת החלטות לעלויות הזדמנות

הבה נבחן דוגמה לשימוש בסכימת הנמקה זו במהלך הערכת הערך של עלויות הזדמנות. המיזם קיבל הזמנה למכירה של אצווה של מוצרים בסכום של 5000 חתיכות במחיר (ללא מע"מ) של 40 רובל ליחידה אחת. מוצר זה השתלט על ידי הארגון, אך לאחרונה הייצור שלו לא בוצע בגלל חוסר ביקוש. לייצורו נדרש סוג חומר בודד, שמלאי שלו בכמות של 2.5 טון זמין בארגון ויש לחדש אותו באותו נפח. מחיר הרכישה של החומר בזמן הרכישה האחרונה היה 30 רובל. ל-1 ק"ג (לא כולל מע"מ), אך כיום הוא גדל ב-5%. לייצור מוצר 1 נדרש 0.5 ק"ג מחומר זה. עוצמת העבודה של מוצר אחד היא 0.4 שעות סטנדרטיות, לפי שעה תעריף מכסהעובדים העיקריים המועסקים בייצורו (כולל חיובים סוציאליים) - 25 רובל. להשלמת ההזמנה תוך 10 ימים יש צורך למשוך לתקופה זו 25 עובדים, מתוכם 10 יועסקו מחדש על פי הסכם עבודהבמשך 10 ימים, 10 - בשימוש מקרב עובדים במשרה מלאה בטלה זמנית עקב חוסר עבודה, 5 - מוסחת מעבודה אחרת. פריון העבודה והשכר לכל אחד מ-25 העובדים יהיו זהים. עלויות הייצור הכלליות של המיזם הן 100% מהשכר הבסיסי של עובדי הייצור העיקריים; הוצאות עסקיות כלליות - 50% מאותו בסיס. הוצאות שאינן ייצור (מסחריות) מסתכמות ב-5% מעלות הייצור של המוצרים הנמכרים.

לאחר נתונים כאלה, מחלקת התכנון של הארגון ערכה את החישוב הבא של העלות המתוכננת הכוללת של המוצרים (טבלה 1).

חישוב מתוכנן של העלות המלאה של מוצר 1, לשפשף.

שולחן 1.

|

הוצאות |

||

|

1. חומרים עיקריים |

||

|

2. שכר בסיס (עם צבירה) |

||

|

3. עלויות ייצור כלליות |

||

|

4. הוצאות עסקיות כלליות |

||

|

עלות ייצור של מוצר אחד |

||

|

5. הוצאות לא ייצור (מסחריות). |

||

|

עלות מלאה של מוצר אחד |

מהחישוב עולה כי על כל מוצר הארגון יפסיד 2 רובל (42 - 40), אשר, בהתבסס על התפוקה כולה, יהיה 10 אלף רובל. (2 x 5000) הפסד. מובן מאליו שהמפעל לא צריך להסכים לביצוע צו שמביא לו הפסדים. עם זאת, על ידי חישוב עלויות ההזדמנות עבור הזמנה זו, תוכל לקבל תוצאה שונה. קודם כל, יש צורך ללמוד נתונים ראשוניים נוספים: במהלך ההשבתה, הארגון צובר שכר בשיעור של 30 רובל לעובד. ביום. 5 אנשים שמתוכננים להיות מופנים מעבודתם מקבלים 125 רובל כל אחד. ביום. העברתם לעבודה אחרת למשך 10 ימים פירושה אובדן הכנסה עבור המיזם בסכום של 35 אלף רובל, עקב ירידה בתפוקת המוצרים שלהם. בקשר ליישום הזמנה חדשה, לא כל העלויות העקיפות של הארגון יגדלו, אלא רק החלק המשתנה שלהן, אשר מחושב בשיעורים הבאים: עלויות תקורה של ייצור - 10 רובל. עבור כל שעה תקנית נוספת של היקף העבודה; הוצאות מכירה משתנות - 2 רובל, עבור כל פריט נוסף שנמכר.

בהינתן תנאים אלה, לחישוב עלויות הזדמנויות יהיה הטופס הבא:

1. חישוב עלויות החומר. במועד קבלת ההחלטה, בידי המיזם כמות החומרים הדרושה שלא התכוון להשתמש בהם למטרה אחרת. ההחלטה למלא את הצו לא יכלה להשפיע על עלותם, ולכן אין לקחת בחשבון את העלויות בפועל של רכישת חומרים קיימים. החברה מתכננת לחדש את המניה הזו במחיר גבוה יותר של 31.5 רובל. לכל ק"ג (30 + 0.05 x 30), לפיכך, עלויות ההזדמנות לרכישת אותה כמות חומרים יסתכמו ב-78.75 אלף רובל. (31.5 x 2500). עלויות אלו קשורות בהקצאה מחדש פנימית של משאבים, הן אינן נובעות ישירות מההחלטה לשחרר מוצרים חדשים, מכיוון שהחומרים כבר היו במחסן של המיזם, ולכן יש לייחס אותם לעלויות הזדמנות פנימיות.

2. חישוב עלות השכר. שכרם של 10 עובדים זמניים חדשים שגויסו מותנה במלואה בהחלטה זו. בהתבסס על יום עבודה של 8 שעות, סכום התשלום עבור עבודתם עבור 10 ימי עבודה יהיה 20 אלף רובל. (10 אנשים x 8 שעות x 10 ימים x 25 רובל). עובדים במשרה מלאה פרוקים מקבלים כיום שכר זמן בשיעור של 30 רובל. ביום. לכן, עלות ההזדמנות של שכרם תסתכם ב-17 אלף רובל. (10 אנשים x 8 שעות x 10 ימים x 25 רובל - 10 אנשים x 10 ימים x 30 רובל). הסחת הדעת של עוד 5 עובדים במשרה מלאה מהעבודה שבוצעה תגרור אובדן הכנסה של המיזם ב-35 אלף רובל, יש לקחת בחשבון סכום זה כחלק מעלויות הזדמנויות. בעבודה הקודמת שלהם, שכרם היה 125 רובל. ליום, לפיכך, העלות הכוללת של שכרם תהיה 38,750 רובל. (5 אנשים x 8 שעות x 10 ימים x 25 רובל - 5 אנשים x 10 ימים x 125 רובל + 35,000 רובל). בסך הכל, עלויות הזדמנויות של המיזם לשכר יהיו שוות ל-75,750 רובל. מתוכם, תזרימי מזומנים נוספים עקב ההחלטה הנידונה (עלויות חיצוניות) יסתכמו ב-50 אלף רובל. (25 אנשים x 8 שעות x 10 ימים x 25 רובל); הפסדים הקשורים להסטת משאבים (עלויות פנימיות) יסתכמו ב-25,750 רובל. (35,000 רובל - 10 אנשים x 10 ימים x 30 רובל - 5 אנשים x 10 ימים x 125 רובל).

3. חישוב תקורה והוצאות מסחריות. עוצמת העבודה של הייצור הנוסף של 5000 מוצרים תהיה 2000 שעות סטנדרטיות (5000 x 0.4). לכן, הגידול בעלויות ייצור תקורה משתנות יהיה שווה ל -20 אלף רובל. (2000 x 10). הגידול בהוצאות מסחריות משתנות יהיה 10 אלף רובל. (5000 x 2). עלויות אלו מונעות החלטות, ולכן הן עלויות הזדמנות חיצוניות. עלויות עקיפות קבועות יישארו ללא שינוי בכל מקרה, ולכן אין לכלול אותן בחישוב עלות ההזדמנות להחלטה זו.

בסיכום החישובים שבוצעו, אנו בונים טבלה 2.

חישוב עלויות הזדמנות, אלף רובל

שולחן 2

|

סעיפי הוצאות |

עלות ההזדמנות |

||

|

בֵּיתִי |

|||

|

1. חומרים ישירים |

|||

|

3. תקורות ייצור משתנות |

|||

|

4. הוצאות מכירה משתנות |

|||

|

עלות הזדמנות כוללת |

|||

לפיכך, עלויות הזדמנויות הכוללות יסתכמו ב-184.5 אלף רובל, שהם 15.5 אלף רובל נמוך יותר מעלות מכירת 5000 מוצרים (200 אלף רובל). מסתבר שמועיל למפעל להסכים לביצוע הצו, שכן התמורה שתתקבל לא רק תכסה את כל העלויות הכרוכות בו, אלא אף תעניק תרומה לכיסוי עלויותיו הקבועות בסך 15.5 אלף רובל.

עם זאת, כמות העלויות הקבועות של הארגון כולו גבוה בהרבה מ-15.5 אלף רובל. ולכן, בעת תכנון פעילותו, על מיזם ליצור תיק כזה של הזמנות כך שסך הכל יכסה את כל העלויות הקבועות ויבטיח רווח. אם לא ניתן להשיג זאת, יש צורך להפחית עלויות קבועות שאינן קשורות ישירות לייצור ולפעילות המסחרית של המיזם. אין לו את הלוקסוס להשקיע את זה משאבים פיננסייםלפיתוח יכולת שלא מביאה תשואות אמיתיות. בכל מקרה, אנחנו מדברים על החלטות שונות מבחינה איכותית שאין להן שום קשר להחלטה למלא צו ספציפי. אם למיזם יש ברירה, אז, כמובן, יש להעדיף יותר אפשרות רווחית, מתן כיסוי מרבי של עלויות קבועות. אבל חוסר הבחירה לא יכול להוות סיבה לאי ייצור מוצרים שמחירם גבוה מהעלות ההזדמנותית שלהם.

על ידי סירוב לייצר מוצרים המכסים במלואם את עלויות הזדמנויות שלהם בתקווה להשיג הזמנות טובות יותר שמשלמות את מלוא העלות של כל מוצר, החברה מפסידה תזרים מזומנים אמיתי מהידיים, רודפת אחרי תזרימי מזומנים גבוהים יותר צפויים בעתיד. התנהגות כזו אסורה הן עבור מנהל פיננסי והן עבור כל איש עסקים. בעלי עסקים (משקיעים) משלמים למנהליהם את השירות היחיד - הגידול האמיתי בהון המושקע. אסור למנהל לסרב להזדמנות להבטיח לפחות הגדלת הון מינימלית אם אין לו הזדמנות חלופית אמיתית לשימוש רווחי יותר בנכסים.

2.2. צורות יישום של מושג העלויות

ניתן להבחין בין הצורות הבאות לביטוי מעשי של המושג הנחשב של עלויות הזדמנות:

1. כאשר מנמקים החלטות פיננסיות, יש להתמקד בעיקר בתזרימי המזומנים שנוצרו מהחלטות אלו. כאן ראוי להזכיר שוב את הביטוי של ב' ריאן, המוגדר על ידו בצניעות כ"חוקו השני של ריאן": "עלויות והכנסות מתעוררות רק באותם רגעים שבהם תזרימי המזומנים חוצים את גבולות המיזם". מבלי להטיל ספק בערכה ובחשיבות של תמחיר מלא, ניהול פיננסיפועלת עם מושגים שונים במקצת, כשהמרכזי ביניהם הוא תזרים המזומנים.

2. יש לקחת בחשבון את אלה ורק את תזרימי המזומנים הקשורים ישירות להחלטה זו. אין לקחת בחשבון תקבולים והוצאות של כספים, ללא קשר למועד התרחשותם, שלא קשורות להחלטה המתקבלת. במילים אחרות, ניהול פיננסי עובד עם תזרימי מזומנים מצטברים, ועלויות ההזדמנות הנחשבות בו הן שוליות. אם, כתוצאה מהחלטה על שחרור מוצר חדש, יש צורך להעסיק מאבטחים נוספים לצוות המיזם, אזי יש לכלול את העלויות השוליות של אחזקת עובדי אבטחה חדשים בעלות המוצר המטופל. בעוד שעלויות אחזקת מאבטחים בסכומים הקודמים אינן רלוונטיות להחלטה זו ובעלויות הזדמנויות אין לכלול.

3. ההחלטה שהתקבלה אינה יכולה להשפיע על ההוצאות שכבר הוצאו או על ההכנסה שהתקבלה קודם לכן. לפיכך, בהצדקת החלטה זו, על מנהל הכספים לקחת בחשבון רק תזרימי מזומנים עתידיים. כל התשלומים והתקבולים בעבר, לרבות עלות רכישת הציוד, הם בעלי אופי היסטורי, לא ניתן עוד להימנע מהם או למנוע אותם. לכן, מרכיב כזה של עלויות כמו פחת של רכוש קבוע אינו משתתף בחישובים פיננסיים.

פרק 3. יישום קונספט עלות ההזדמנויות

יישום המושג עלויות הזדמנות מציב אתגרים רציניים עבור תת-מערכת המידע של ניהול פיננסי. ניכר כי אין די בנתוני החשבונאות המסורתית בלבד במקרה זה. יש צורך ביצירת מערכת הנהלת חשבונות המתמקדת בזיהוי מלא ומדויק יותר של עלויות הזדמנות – מערכת הנהלת חשבונות ניהולית. אבן היסוד של מערכת כזו היא חלוקת כל ההוצאות של המיזם לחלקים קבועים ומשתנים בהתאם להיקף התפוקה (מכירות) של מוצרים.

תכנון וחשבונאות של עלויות בהקשר זה מאפשרים לקשר אותן באופן הדוק יותר עם ההשלכות של החלטות ניהוליות ספציפיות, לשלול אפשרות של "חפיפה" בין התוצאות הכספיות של החלטה זו להשפעה של גורמים שאינם קשורים אליה (למשל, עלויות תקורה כלליות במפעל).

מאפיין מבחין נוסף של מערכות כאלה הוא הכיסוי הרחב של עלויות הארגון על ידי קיצוב. זה מאפשר לך לחזות בצורה מדויקת יותר זרימות ויציאות עתידיות של מזומנים.

המאפיין השלישי של מערכות הנהלת חשבונות הוא האנשת המידע, הקישור של אובייקטים חשבונאיים עם תחומי אחריותם של מנהלים ספציפיים, מה שמאפשר להגדיר בצורה ברורה עוד יותר את העלויות התלויות בהחלטות ספציפיות מכל שאר העלויות שאינן. הקשורים אליו.

המאפיינים המפורטים באים לידי ביטוי במערכות חשבונאיות כגון השיטה הסטנדרטית לחשבונאות עלויות ייצור (מערכת עלות סטנדרטית), חשבונאות על עלויות משתנות (תמחיר ישיר), חשבונאות למרכזי עלות, מרכזי רווח ומרכזי אחריות.

במפעלים רוסים, כל המערכות הללו משתרשות די לאט, למרות העובדה שהכנסת השיטה הסטנדרטית לחשבונאות עלויות, למשל, נמשכת כבר למעלה מ-60 שנה. נראה שאחת הסיבות למצב זה היא הערכת חסר של הנהלת מפעלים של ניהול ו פונקציות פיננסיותשיטות אלו. עדיין מאמינים שהם רק סוגים של חשבונאות כללית והפתרון של סוגיות מתעוררות נתון לחסדיהם של אנשי החשבונאות של ארגונים. אבל עובדי הנהלת החשבונות עומדים בפני משימה אחרת לגמרי - קביעה בזמן ואמינה של העלות המלאה של העלויות ההיסטוריות, שעבורה זה מספיק שיטות מסורתיותתַמחִיר.

עבור חשבונאות רגילה, חלוקת העלויות לחלקים משתנים וקבועים היא הרבה פחות חשובה מחלוקתן לעלויות ישירות ועקיפות. בפתרון משימות שונות מהותית בהשוואה לניהול פיננסי, רואה החשבון תופס את המשימה שהוטלה עליו בצורה שונה. בשבילו שיטה חדשההנהלת חשבונות היא, קודם כל, דרך נוספת להקצות עלויות עקיפות בין מוצרים (או סירוב לעשות זאת במקרה של שיטת התמחיר הישיר). ומכיוון שהכנסת כל שיטה חדשה כרוכה בעלויות נוספות, לא רואה תועלת משמעותית מהחלפה כזו, העובד הסופר מתנגד באופן לא מודע לשינויים שאינם יכולים להביא לו אלא אי נוחות נוספת ועבודה מיותרת.

לפיכך, בהיותו אחד הצרכנים העיקריים של מידע חשבונאי כללי (פיננסי), ניהול פיננסי מעוניין גם ביצירת מערכת הנהלת חשבונות ניהולית המתמקדת בשליטה בעלויות חלופיות. על פי מספר מאפיינים, מערכת זו צריכה להיות שונה משמעותית מהחשבונאות המסורתית, ולכן בעת יצירתה יש לקחת בחשבון את הדרישות והצרכים, קודם כל, של ניהול פיננסי. יתכן כי גם המצב הארגוני של היחידה הרלוונטית עשוי להיות שונה ממעמד החשבונאות הכללית ושלה פעילות מבצעית, למנהל הכספים הראשי תהיה השפעה רבה יותר מאשר לחשב הראשי של המיזם.

סיכום

כל יחידת ייצור (מיזם) של כל חברה שואפת להשיג את ההכנסה הגדולה ביותר האפשרית מפעילותה. כל מיזם מנסה לא רק למכור את הסחורה שלו במחיר גבוה רווחי, אלא גם להפחית את עלויות הייצור והמכירה של מוצרים. אם המקור הראשון להגדלת ההכנסה של המיזם תלוי במידה רבה בתנאים החיצוניים של המיזם, אזי השני - כמעט אך ורק במפעל עצמו, ליתר דיוק, במידת היעילות של ארגון תהליך הייצור ובעקבותיו. מכירת מוצרים מיוצרים.

כלכלנים רבים תרמו תרומות משמעותיות לחקר העלויות. עלויות ייצור מובנות כעלויות שכר, חומרי גלם וחומרים, זה כולל גם פחת של מכשירי עבודה וכו'. עלויות הייצור הן עלויות הייצור שעל מארגני המיזם לשאת על מנת ליצור סחורה ולאחר מכן להרוויח. בעלות של יחידת סחורה, עלות הייצור היא אחד משני חלקיה. עלויות הייצור נמוכות מעלות הסחורה בכמות הרווח.

המנהל הפיננסי עומד בפני המשימה לתכנן עסקה פיננסית עתידית, להעריך בצורה מדויקת ככל האפשר את כל היתרונות וההפסדים האפשריים הקשורים לפעולה מסוימת זו. יחד עם זאת, הוא לא דוחה בשום אופן את הנתונים ה"היסטוריים" שכבר זמינים, להיפך, ניתוח הדוחות הכספיים הוא אחת המשימות החשובות ביותר של ניהול פיננסי. עם זאת, על מנת להצדיק החלטות פיננסיות שמטרתן השגת תוצאות עתידיות, יש צורך בכלים מתאימים בעלי מאפיינים ספציפיים. המושג עלויות הזדמנות מהווה את הבסיס התיאורטי של כלים כאלה, ולכן הוא לרוב אינו מוצג בצורה מפורשת, ומתרגלים רבים, המבצעים חישובים פיננסיים, משתמשים במושג זה מבלי לדעת כלל על קיומו.

משימות

משימה 1

הרווח של החברה לפני ריבית ומיסים הסתכם ב-4 מיליון רובל, גובה הריבית על ההלוואה עמד על 1.5 מיליון רובל, שיעור מס ההכנסה עמד על 20%. הערך את האפקטיביות של מדיניות ההלוואות של הארגון בהתבסס על נתוני המאזן הבאים:

|

נכס, מיליון רובל |

התחייבויות, מיליון רובל |

||

|

מבנים וקונסטרוקציות |

הון עצמי |

||

|

הון שאול, כולל: קצר טווח ארוך |

|||

|

מְלַאי |

|||

|

חשבונות חייבים |

|||

|

כסף מזומן |

|||

ER = (4.0: 14) * 100% = 28.6%

SRSP \u003d (1.5: 6) * 100% \u003d 25%

EDR \u003d (1 - 0.2) (28.6 - 25) \u003d 6\8 \u003d 2.16%

משימה 2

המפקיד הניח 40 אלף רובל בבנק במשך 4 שנים. נגבית ריבית פשוטה: בשנה הראשונה - בשיעור היוון של 8%, בשנייה - 7%, בשלישית - 9%, ברביעית - 7%. קבע את הערך העתידי של ההשקעה עד סוף השנה הרביעית.

S \u003d 40000 (1 + 0.08 + 0.07 + 0.09 + +0.07) \u003d 52.4 אלף רובל.

משימות בדיקה

1. רמת הסיכון לאובדן רווח גדולה יותר אם:

1. היקף המכירות הטבעי יורד והמחירים עולים במקביל

2. היקף המכירות הטבעי גדל ובמקביל המחירים יורדים

3. ירידה במחירים והיקף המכירות

נימוק:

הביקוש למוצרים יורד, ועליות המחירים מצמצמות את הביקוש עוד יותר. וכל זה מקטין את היקף המכירות.

לפי המנגנון מינוף תפעוליכל הפחתה במכירות תפחית עוד יותר את הרווח התפעולי הגולמי.

2. הפקדה בנקאית לאותה תקופה גדלה יותר כאשר מוחלת ריבית

1. פשוט

2. מורכב

נימוק:

התקבלה פיקדון בסך 50 אלף רובל. לתקופה של 90 ימים בשיעור של 10.5 אחוזים לשנה. חשב את סכום הפיקדון בבנק באמצעות ריבית פשוטה ודריבית.

אינטרס פשוט:

Sp \u003d 50000 x 10.5 x 90 / 365 / 100 \u003d 1294.52

S = 50000 + 1294.52 = 51294.52

ריבית דריבית (עם ריבית מורכבת כל 30 יום)

S \u003d 50000 x (1 + 10.5 x 30 / 365 / 100) 3 \u003d 51305.72

Sp \u003d 50000 x [(1 + 10.5 x 30 / 365 / 100) 3 - 1) \u003d 1305.72

כתוצאה מכך, במשך 90 יום, ריבית דריבית הסתכמה ב-11.2 רובל. יותר.

3. המינוף התפעולי מעריך:

1. עלות המוצרים שנמכרו

2. הכנסות מכירה

3. מידת הרווחיות של המכירות

4. מדד לרגישות הרווח לשינויים במחירים והיקפי מכירות

נימוק.

המינוף התפעולי, בהגדרה, מראה כמה פעמים הרווח התפעולי משתנה עם עלייה בהכנסות.

4. מרכיבי סיווג הסיכון לפי רמת ההפסדים הכספיים הם:

1. סיכון מקובל

2. סיכון חיצוני

3. סיכון מס

4. סיכון פשוט

נימוק:

לפי רמת ההפסדים הכספיים, הסיכון מתחלק ל: מקובל, קריטי, קטסטרופלי.

סיכון חיצוני הוא סיווג לפי תחום ההתרחשות.

סיכון מס הוא סיווג לפי סוגי סיכונים פיננסיים.

סיכון פשוט הוא סיווג לפי אפשרות סיווג נוסף.

5. למפעלים מס' 1 ומס' 2 יש עלויות משתנות שוות ורווח שווה מהמכירה, אך פדיון המכירות במפעל מס' 1 גבוה יותר מאשר במפעל מס' 2. נפח המכירות הקריטי יהיה גדול יותר בארגון:

1. № 1

נימוק.

ניתן להגדיר את נפח המכירות הקריטי כנפח המכירות שבו הרווח השולי שווה לעלויות קבועות. למפעל מס' 1 יש הכנסות גבוהות יותר ממכירות, לכן, גם נפח המכירות הקריטי גבוה יותר (באופן שווה).

רשימת ספרות משומשת

- Kovalev V.V. מבוא לניהול פיננסי. - מ.: מימון וסטטיסטיקה, 2007. - 768 עמ'.

חברים! יש לך הזדמנות ייחודית לעזור לסטודנטים כמוך! אם האתר שלנו עזר לך למצוא את העבודה המתאימה, אז אתה בהחלט מבין כיצד העבודה שהוספת יכולה להקל על עבודתם של אחרים.

אם עבודת הבקרה, לדעתך, היא באיכות ירודה, או שכבר פגשת עבודה זו, אנא הודע לנו.

תרומה עיקריתבפיתוח הרעיון של עלויות הזדמנות הוצג על ידי בית הספר האוסטרי למחשבה כלכלית. הנציג הבולט ביותר שלה פרידריך פון ויזרבשנת 1884 הוא פיתח את עיקרון הזקיפה - זקיפה, ייחוס המחיר או התועלת של מוצר אחד למוצר אחר, אם מוצרים אלה קשורים זה בזה מבחינה כלכלית ( לזקוף- לייחס, לזקוף, להסביר). הקונספט עצמו עלויות הזדמנותהוצג מאוחר יותר ב-1894, אבל למעשה זה הרעיון של ויזר.

הגדרה מודרנית של עלות הזדמנות.

הערך שניתן היה להשיג כתוצאה מפעולה חלופית שהיה צריך לנטוש.

עלות ההזדמנות היאעלויות ייצור כאלה של סחורה "A", אשר נקבעות על ידי התועלת של סחורה "B", שניתן לייצר באותם משאבים כמו סחורה "A".

המשמעות המתודולוגית של מושג עלות ההזדמנות טמונה בהוכחה של שלוש מסקנות.

- עלויות מבוססות הערכת שווי בדיוק כמו שימוש. אין עלויות אובייקטיביות. זה נגד השכל הישר, אבל זה כך.

- העלויות נקבעות לפי מחירי האפשרויות החלופיות, המחירים אינם תלויים בעלויות הנחשבות ישירות (חשבונאיות).

- עלות הפעולה, המחיר, משקף את האפשרויות החלופיות שיש לוותר עליהן לצורך פעולה זו.

מושגים זהים בתוכן - עלות ההזדמנות, עלויות הזדמנות.

עלות הזדמנות היא התפיסה הבסיסית ביותר של התיאוריה הכלכלית המודרנית, בסיס החשיבה הכלכלית המודרנית.

סיווג עלויות

כל חברה בקביעת האסטרטגיה שלה מתמקדת במקסום רווחים. יחד עם זאת, כל ייצור של סחורות או שירותים אינו מתקבל על הדעת ללא עלויות. החברה כרוכה בעלויות ספציפיות עבור רכישת גורמי ייצור. יחד עם זאת, היא תשאף להשתמש בתהליך ייצור כזה שבו יינתן נפח ייצור נתון בעלות הנמוכה ביותר עבור גורמי הייצור המשמשים.

העלויות של רכישת גורמי הייצור המשמשים נקראות עלויות ייצור. עלויות הן הוצאת משאבים בצורתם הפיזית, בעין, ועלויות הן הערכת העלויות שהוצאו.

מנקודת מבטו של יזם בודד (פירמה), מובחנים עלויות ייצור בודדות, שהן העלויות של ישות עסקית מסוימת. העלויות שנגרמות לייצור נפח מסוים של מוצר כלשהו, מנקודת המבט של הכלכלה הלאומית כולה, הן עלויות חברתיות.

בנוסף לעלויות הישירות של ייצור מגוון מוצרים, הן כוללות עלויות להגנת הסביבה, הכשרת כוח אדם מיומן, מו"פ בסיסי ועלויות נוספות.

הבחנה בין עלויות ייצור לעלויות הפצה.

עלויות ייצור הן העלויות הקשורות ישירות לייצור של סחורות או שירותים.

עלויות הפצה הן העלויות הקשורות למכירת מוצרים מיוצרים. הם מחולקים לעלויות הפצה מצטברות ונטו. הראשונים כוללים את עלויות הבאת המוצרים המיוצרים לצרכן הישיר (אחסון, אריזה, אריזה, הובלת מוצרים), אשר מייקרים את העלות הסופית של הטובין; השני - העלויות הכרוכות בשינוי צורת הערך בתהליך הקנייה והמכירה, המרתו מסחורה לכספית (שכר עובדי מכירות, עלויות פרסום וכו'), שאינן יוצרות ערך חדש ומנוכות ממנה. ערך הסחורה.

ההבנה הכלכלית של עלויות מבוססת על בעיית המשאבים המוגבלים ואפשרות השימוש החלופי בהם. השימוש במשאבים בתהליך ייצור זה שולל את האפשרות של שימוש בהם למטרה אחרת. הבחירה במשאבים מסוימים לייצור של כל מוצר פירושה חוסר האפשרות לייצר מוצר חלופי כלשהו. העלות הכלכלית, או ההזדמנות, של כל משאב שנבחר לשימוש בתהליך הייצור שווה לערכו לכל היותר. אפשרויותלהשתמש.

מנקודת מבט של פירמה בודדת, עלויות כלכליות הן אותן עלויות שעל פירמה לשאת לטובת ספק משאבים על מנת להסיט משאבים אלו מהשימוש בהם בתעשיות חלופיות. עלויות אלו יכולות להיות חיצוניות ופנימיות כאחד. עלויות במזומן, שהחברה עושה לטובת ספקי שירותי עבודה, דלק, חומרי גלם, חומרי עזר, הובלה ושירותים נוספים, נקראות עלויות חיצוניות או מפורשות. במקרה זה, ספקי המשאבים אינם הבעלים של המשרד.

במקביל, החברה יכולה להשתמש במשאבים שלה. גם במקרה זה העלויות הן בלתי נמנעות. העלויות של משאב עצמי ובשימוש עצמאי הן ללא תשלום, או עלויות פנימיות (מרומזות). המשרד רואה אותם כשוות ערך לאותם תשלומים במזומן שיתקבלו עבור משאב לשימוש עצמי עם השימוש האופטימלי ביותר שלו.

שכר המינימום הנדרש כדי להשאיר מישהו בתחום עסק נתון נקרא הרווח הרגיל.

מנקודת המבט של הגישה החשבונאית, עלויות הייצור צריכות לכלול את כל העלויות האמיתיות והממשיות שנגרמו במזומן. אלה עשויים להיות שכרם של עובדים; שכר דירה עבור מבנים, מבנים, כלי מכונות, ציוד; תשלום עלויות הובלה; תשלום עבור שירותים של בנקים, חברות ביטוח וכו'.

מנקודת המבט של הגישה הכלכלית, עלויות הייצור צריכות לכלול לא רק את העלויות בפועל שנגרמו במזומן, אלא גם את העלויות שלא שולמה על ידי החברה, העלויות הקשורות להזדמנות שהוחמצה לניצול מיטבי ביותר של משאביה. לפי גישה זו, עלויות הייצור צריכות לקחת בחשבון את כל העלויות - הן החיצוניות והן הפנימיות, לרבות האחרון והרווח הרגיל.

לא ניתן לזהות עלויות משתמעות (מרומזות) עם מה שנקרא עלויות שקועות. עלויות שקועות הן עלויות שנגרמו למשרד פעם אחת ולא ניתן להשיבן בשום מקרה. אם, למשל, הוציא לבעל מפעל הוצאות כספיות מסוימות כדי להבטיח כי נרשם כיתוב עם שמו וסוג פעילותו על הקיר של מפעל זה, הרי שבמכירת מפעל כזה, בעליו מוכן מראש לשאת. הפסדים מסוימים הקשורים לעלות הכתובת. עלויות שקועות אינן שייכות לקטגוריה של עלויות חלופיות, הן אינן נלקחות בחשבון בעלויות השוטפות של החברה הקשורות לפעילות הייצור שלה.

קיים גם קריטריון כזה לסיווג עלויות כמרווחי הזמן שבהם מתקבלות החלטות כלכליות מסוימות. העלויות שחברה נוטלת בעת ייצור נפח נתון של תפוקה תלויות לא רק במחירי גורמי הייצור המשמשים, אלא גם באילו גורמים (משאבים) משתמשים ובאיזו כמות. ניתן לשנות את הכמות של כמה משאבים (עבודה חיה, דלק, חומרי גלם, חומרי עזר וכו') ושילובם במהירות יחסית; ניתן לשנות את מספר האחרים (לדוגמה, כושר הייצור של מפעל לבניית מכונות) במשך זמן רב למדי.

בהתאם לזמן המושקע בשינוי כמות המשאבים המשמשים בייצור, ישנן תקופות קצרות טווח וארוכות טווח בפעילות החברה.

הטווח הקצר הוא פרק הזמן שבו הפירמה אינה מסוגלת לשנות את כושר הייצור שלה. זה יכול להשפיע על מהלך ויעילות הייצור רק על ידי שינוי עוצמת השימוש ביכולותיו. במהלך תקופה זו, החברה יכולה לשנות במהירות את הגורמים המשתנים שלה - כמות העבודה, חומרי גלם, חומרי עזר, דלק.

התקופה ארוכת הטווח היא תקופת זמן כזו שבה הפירמה מסוגלת לשנות את כמות כל המשאבים המשמשים, כולל כושר הייצור. יחד עם זאת, תקופה זו צריכה להיות ארוכה מספיק כדי שחברות מסוימות יעזבו את הענף, בעוד שאחרות, להיפך, להיכנס אליו.

בדוחות הכספיים של החברה נרשמות עלויות בפועל ("מפורשות"), שהן עלויות מזומן לתשלום עבור משאבי הייצור המשומשים (חומרי גלם, חומרים, עבודה וכו'). עם זאת, כלכלנים, בנוסף למפורש, לוקחים בחשבון עלויות "מרומזות". בואו נסביר זאת בעזרת הדוגמה הבאה.

נניח שהמשרד משקיע בייצור מוצרים הון שאול, אותו לקחה מהבנק; אז העלויות יכללו כספים להחזר ריבית בנקאית. לפיכך, בתנאי שההון הנמשך מושקע, יש להוציא מהכנסות החברה עלויות משתמעות בגובה הריבית הבנקאית. עם זאת, אפילו המושג "עלויות משתמעות" אינו נותן תמונה מלאה של עלויות הייצור האמיתיות. זה מוסבר על ידי העובדה שמתוך שלל האפשרויות האפשריות לשימוש במשאבים, אנו מבצעים בחירה אחת ספציפית, שייחודיותה נכפת על ידי משאבים מוגבלים.

כעת ברור מדוע, כאשר מקבלים החלטה כזו או אחרת על ייצור ומעריכים את העלויות בפועל, כלכלנים מחשיבים אותן כעלויות של הזדמנויות שהוחמצו (אבודות). עלויות הזדמנויות מובנות כעלויות ואובדן הכנסה הנובעים בעת בחירת אחת מהאפשרויות לפעילות ייצור או מכירה, כלומר דחיית אפשרויות אפשריות אחרות. לפיכך, העלות של אובדן הזדמנויות יכולה להיחשב ככמות ההכנסה שגורמי הייצור יכולים לספק לחברה אם היו משתמשים בהם בצורה מועילה יותר באפשרויות חלופיות.