בהגשת טופס מע"מ למשרד השומה יש צורך לא רק לחשב נכון את גובה המס ותשלומו, אלא גם להגיש מידע נכון בטופס המתאים לחוק.

טופס הצהרת מע"מ 2017 ניתן להוריד בחינם באקסל באתר זה. טופס החזרי מסעבר כמה שינויים. בנוסף, היה צורך בהגשת תיעוד לא בנייר, אלא בצורה אלקטרונית. חידוש נוסף הוא הצלבת חשבונות הקונה והמוכר, המסייעת לבדיקת ה-FTS לזהות השלמה לא ישרה של ההצהרה.

לכן יש לגשת למילוי דוח מע"מ 2017 באחריות ובידע בנושא, להשתמש בטפסים החדשים של 2017 ולעקוב אחר הדוגמאות.

מי מגיש את דוח המע"מ

גם משלמי המסים וגם כמה ארגונים אחרים חייבים להגיש החזר מע"מ של מדגם 2017.

- חברות משלמות מע"מ;

- מפעלים שאינם משלמים, אך מוציאים חשבוניות עם מס זה;

במידה ומספר העובדים של סוכן המס עולה על 100 עובדים בשנה הקודמת, אזי ההצהרה מוגשת דיגיטלית. אם יש פחות מ-100 עובדים, ניתן לספק את המסמך הן בצורה דיגיטלית והן בצורת נייר.

מועדים להגשת דוח מע"מ

החזר מס מע"מ מכיל מידע דיווח על כל רבעון שעבר. המסמך יוגש עד ליום ה-25 בחודש שלאחר רבעון הדיווח. אם ה-25 חל על סוף שבוע, אז מועד אחרוןנקבע מחדש ליום שני הבא לאחר סוף השבוע.

- רבעון אחד - לא יאוחר מ-25 באפריל;

- רבעון 2 - לא יאוחר מ-25 ביולי;

- רבעון 3 - לא יאוחר מ-25 באוקטובר;

- רבעון 4 - לא יאוחר מ-25 בינואר של השנה הבאה.

אם לא תגיש את החזר המע"מ שלך בזמן

בעת תשלום מס או סכום אפס של מע"מ - קנס של 1000 רובל. אם לא שולם מע"מ, אזי נגבים עבור כל אחד מהם 5% מסכום המס חודש חדשעיכוב (גם אם הוא לא שלם). אבל סכום הקנס לא יעלה על 30% ולהיות פחות מ-1000 רובל.

אל תדחה את הגשת ההחזר עד יום אחרוןתמיד לעשות את זה לפני הזמן.

השלמת החזר מע"מ 2017 לרבעון

הטופס של הטופס החדש אושר בהוראת שירות המס הפדרלי של הפדרציה הרוסית מיום 29 באוקטובר 2014 מס' ММВ-7-3/558. ההזמנה מכילה טופס הצהרת מע"מ ונוהל הזנת מידע (נספח 2). מסמך זה הוא המדריך הבסיסי למילוי החזר המס שלך.

בסך הכל יש 12 חלקים ושער בצורת המסמך. את החלק הראשון ואת עמוד השער יש למלא על ידי כל הארגונים המדווחים. כל שאר הסעיפים ממולאים בהתאם לפעילויות של הישות המדווחת. ניתן למלא אותם לגמרי או חלקי, או אפילו להישאר ריקים.

עמוד השער מכיל את ה-TIN וה-KPP של הארגון, שמו, קוד תקופת מס(בהתאם לנספח 3), קודים של מיסוי ומיקום, קוד פעילות כלכליתוכל פרטי ההתקשרות. בעמוד השער יש לציין את הפירוק או הארגון מחדש ברבעון האחרון, אם בכלל.

שורות 040 ו-050 בסעיף הראשון כוללות את סכום המע"מ לתשלום או להחזר מהתקציב.

אם ההצהרה מוגשת על ידי יזם או חברה שאינה משלמת מע"מ, אך מוציאה חשבוניות מע"מ, אזי סכום המס נרשם בשורה 030.

- סעיף 2 ממולא על ידי מפעלים הרשומים כסוכני מס;

- סעיף 3 - כל משלמי מס ערך מוסף;

- סעיף 4 - ארגונים בשיעור מע"מ של 0%, המוצדק;

- סעיף 5 - ארגונים ששיעורם חייב במס של 0%;

- סעיף 6 - ארגונים בשיעור 0%, שאינו מתועד;

- סעיף 7 - מפעלים ללא מע"מ, פעולות למכירת מוצרים, שירותים בחוץ הפדרציה הרוסית, עסקאות בתשלום מראש;

- סעיף 8 - יש להשלים על ידי כולם סוכני מסוחברות משלמות מע"מ (מידע מסופק מתוך ספר הרכישה). כדי לשקף את כל החשבוניות, ממלאים את מספר העמודים הנדרש;

- סעיף 9 - חברות בחישוב מס ערך מוסף (מידע מתוך ספר המכירות);

- סעיף 10 - מתווכים המקבלים חשבוניות מאדם אחר;

- סעיף 11 - חשבוניות מתווכים;

- סעיף 12 - ארגונים שאינם משלמים מס, אך מוציאים חשבוניות בגובה המע"מ.

כל מילה ומספר צריכים להיכתב בשורות ובתאים המתאימים. את כל סכומי כסףמתאים ברובל מלא, עיגול קופיקות.

הצהרת מע"מ-2017 מוגשת לפדרל שירות מסבצורה דיגיטלית באמצעות TCS. ניתן לספק מסמך נייר יזמים בודדים, ארגונים וסוכני מס שאינם משלמים מע"מ.

אם חברה תגיש דוח מע"מ על נייר (עם חובת הגשת הטופס באופן אלקטרוני), אזי פיקוח ה-FTS לא ייקח זאת בחשבון בדיווח. ירשם כי ההצהרה כלל לא נמסרה. במקרה זה, הארגון עלול לעמוד בפני עונשים בגין עיכוב.

הגשת החזר מע"מ בצורת נייר

ישנן מספר תכונות שסוכני המס חייבים לקחת בחשבון בעת הגשת המסמכים על הנייר.

- ההדפסה חייבת להיות חד צדדית;

- דיו ועטים למדפסת צריכים להיות שחור, כחול כהה או סגול;

- אסור לבצע תיקונים עם נוזל תיקון או שריטות.

לאחר הגשת טופס מע"מ-2017

כל המסמכים שהוגשו נאספים על ידי ה-IFTS במסד נתונים אחד. הם נבדקים לא רק בתוך ארגון אחד, אלא גם בין קונים למוכרים, לאיתור שגיאות וחוסר עקביות במידע.

במקרה אם שירות פדרליחושפת אי התאמות ומיסים שלא שולמו, היא תבקש הבהרת אי התאמות אלו. יש לעמוד בדרישות של שירות המס הפדרלי ב בְּהֶקְדֵם הַאֶפְשַׁרִי. הזנחת בקשות הבדיקה תגרור סנקציות עד למוצא האחרון של חסימת חשבון הארגון.

מילוי ההצהרה על ידי משלם מע"מ "רגיל". בשנים 2017-2018

החזר המע"מ עבור הרבעון הרביעי של 2017 ממולא בהתאם לטופס שהוצג בהוראת שירות המס הפדרלי של רוסיה מיום 29 באוקטובר 2014 מס' ММВ-7-3/ [מוגן באימייל]הוא כולל עמוד שער ו-12 פרקים. גם לסעיפים 3, 8 ו-9 יש נספחים. כל משלמי המע"מ חייבים למלא את השער וסעיף 1. שאר הגיליונות ממולאים בסט, שנקבע לפי הפרטים הספציפיים פעילות כלכליתמשלם ספציפי.

נישום "רגיל" (כזה שמחשב ומשלם עבור עצמו מע"מ בשיעור של מעל 0% בעסקאות בתוך רוסיה) ימלא כמעט תמיד את החזר המע"מ (לא סופר את גיליונות החובה): סעיף 3, סעיפים 8 ו-9.

בואו נסתכל מקרוב על איזה מידע הם מכילים.

איך משלימים את סעיף 3?

כאן מצוין:

- בסיס חייב במס ומע"מ מחושב:

- לפי עלות סחורה שנמכרה(שדות 010, 020);

- למקדמות (שדה 080);

- במקרים מסוימים - לעבודות בניה (שדה 060).

- מע"מ מוחזר:

- בסכום הכולל (שדה 080);

- עבור מקדמות (090).

- סכום המס המחושב והשוחזר (שדה 118).

- ניכויים:

- עבור סחורה קנויה (שדה 120);

- על מקדמות ששולמו (שדה 130);

- למשלוחים על חשבון מקדמות שהתקבלו (שדה 170);

- סך הכל (שדה 190).

אם הנוסחה "שדה 118 פחות שדה 190" נותנת מספר חיובי- הוא קבוע בשדה 200 (יש לשלם מע"מ). אם שלילית, התוצאה נרשמה בשדה 210 (מע"מ להחזר). המדד הראשון או השני בא לידי ביטוי בסעיף 1.

כיצד משלימים את סעיפים 8 ו-9?

הנתונים המופיעים בסעיף 8 חייבים להיות מסונכרנים עם אלה המשתקפים בספר הרכישה:

- בשורות 010-180 עמודות 3 מציינים אינדיקטורים דומים לאלו המשתקפים בשדות 2-8, 10-16 של ספר הרכישה;

- שורה 190 עמודה 3 תציין את סכום המע"מ המקביל לזה המשתקף בשורה "סה"כ" של ספר הרכישות.

בסעיף 9, הסנכרון כבר מתבצע עם ספר המכירות:

- שורה 005 עמודה 3 מציינת את המספר הסידורי של המיקום המשתקף בעמודה 1 של ספר המכירות;

- בשורות 010-220 טור 3 יצוינו המידע שניתן בשדות 2-8, 10-19 של ספר המכירות;

- בשדות 230-280, עמודה 3, מצוין המידע בשדה "סה"כ" של ספר המכירות.

משלם מע"מ יכול לא רק לשלם מס עבור עצמו, אלא גם לקבל מעמד של סוכן מס. שקול כיצד הוא ממלא את ההצהרה.

מילוי ההצהרה של סוכן מס: ניואנסים

סוכן מס למע"מ - ישות כלכלית, הנמנה עם השמות באמנות. 161 של קוד המס של הפדרציה הרוסית. אלה כוללים, למשל, משלמי מע"מ אשר:

- לשלם מס ברוסיה עבור חברה זרה (לא מס רשומה בפדרציה הרוסית), ממנה הם קונים מוצר (עבודה או שירות) למכירה לאחר מכן במדינה שלנו;

- לשלם מס עבור רשות שיש לה נכס המושכר על ידי סוכן מס (או שנרכש או התקבל באופן שנקבע);

- אנשים אחרים הרשומים באמנות. 161 של קוד המס של הפדרציה הרוסית.

סעיף 2 להצהרה מסופק עבור סוכן המס. ממלא גיליון נפרד של סעיף 2 לכל אדם שהסוכן משלם עבורו מס.

הסעיף יכלול:

- בשדה 020 - שם הישות הכלכלית לגביה ממלא הנישום תפקיד של סוכן מס למע"מ.

- בשדה 030 - TIN של ישות עסקית זו (אם יש).

אם אין TIN, מכניסים מקפים בגרסת הנייר של ההצהרה, והמקום נשאר ריק בגרסה האלקטרונית.

- בשדה 070 - קוד המתאים לעסקה עסקית בה מעורב צד שכנגד.

הקוד הנדרש נלקח מסעיף IV של נספח 1 לנוהל העבודה עם ההצהרה בצו MMV-7-3 / [מוגן באימייל]

- בשורות 080-100 - מידע הנמסר אך ורק על ידי אותם גופים כלכליים ששמותיהם בפסקאות. 4 ו-5 אמנות. 161 של קוד המס של הפדרציה הרוסית.

בנוסף לסוכני מס, ישנן קטגוריות נוספות של גופים עסקיים המקיימים אינטראקציה הדוקה עם ספקים זרים - יצואנים ויבואנים. למילוי הצהרת המע"מ על ידם יש גם תכונות.

מילוי ההצהרה על ידי יצואנים

בעת ייצוא סחורות מרוסיה, לנישום יש את הזכות להחיל שיעור מס אפס (סעיף 1, סעיף 164 של קוד המס של הפדרציה הרוסית). התנאי לשימוש בזכות זו הוא איסוף מסמכים על פעולות ייצוא (בהתאם לסעיף 165 של קוד המס של הפדרציה הרוסית) והגשתם לשירות המס הפדרלי תוך 180 ימים לאחר ייבוא הסחורות לרוסיה. מסמכים מוגשים לשירות המס הפדרלי בו-זמנית עם ההצהרה (סעיף 10, סעיף 165 של קוד המס של הפדרציה הרוסית).

המשימה העיקרית של היצואן בעת מילוי ההצהרה היא לשקף נכונה את המידע בסעיפים 4-6 לדוח:

- סעיף 4 ממולא אם המסמכים נאספו בזמן;

- סעיף 6 נערך אם המסמכים לא נאספים בזמן;

- סעיף 5 לדוח מוקדש לפעולות כלכליות, שמסמכים בגינן נאספו קודם לכן, אך זכות הניכוי הופיעה רק כעת.

חָשׁוּב! מ-1 ביולי 2016, שדה 030 של סעיף 4 בדוח אינו כולל מע"מ על סחורות (סעיף 3, סעיף 172 של קוד המס של הפדרציה הרוסית).

מהם המועדים להגשת ההצהרה לרבעון הרביעי של שנת 2017 ולתקופות 2018?

דוח מע"מ מוגש:

- לפעילות עסקית בתוך רוסיה - עד ליום ה-25 של החודש שלאחר הרבעון המדווח. כלומר, המועד האחרון להגשת דו"ח מע"מ לרבעון 4 של שנת 2017 הינו 25.01.2018.

המועדים להגשת ההצהרה לתקופות 2018 מצוינים להלן:

- ביבוא טובין מה-EAEU (הצהרה על מסים עקיפים) - לפני היום ה-20 בחודש שלאחר זה בו יובאו הטובין.

בגין אי מתן הצהרה בשני המקרים, ניתן קנס של 5% מהמס המחושב - מיד ובכל חודש שלאחר מכן (עד שהקנס יגיע ל-30%), אך לא פחות מ-1,000 רובל (סעיף 1 לסעיף 119 של קוד המס של הפדרציה הרוסית). עם זאת, בנוכחות גורמים מקלים, ניתן להפחית אותו לפחות פי 2 (סעיף 3, סעיף 114 של קוד המס של הפדרציה הרוסית).

פקיד מיזם (או יזם בודד כבעל עסק) יכול גם לקבל קנס - 300-500 רובל (סעיף 15.5 לקוד העבירות המנהליות של הפדרציה הרוסית).

בנוסף, שירות המס הפדרלי, לאחר שלא קיבל הצהרה בתוך 10 ימים לאחר מכן תאריך להגשהמסירתו, הזכות לחסום את החשבון השוטף של משלם המסים בבנק (סעיף 1, סעיף 3, סעיף 76 של קוד המס של הפדרציה הרוסית).

ניתן להגיש הצהרת מע"מ על ידי גורמים עסקיים בעלי סטטוסים שונים: משתתף בעסקאות בתוך רוסיה, סוכן מס, יבואן, יצואן. לכל סוג של נישום קיימים כללים ונהלים נפרדים להכנת דוחות מע"מ. קודם כל, מבחינת בחירת הסעיפים בדוח שצריך למלא.

משלמי מע"מ, כמו גם סוכני מס, הם אותם קטגוריות של ארגונים (IEs) שנדרשים להגיש הצהרה (סעיף 143 של קוד המס של הפדרציה הרוסית). בְּטֶרֶם עֵת

כמעט תמיד, החזר מע"מ נשלח באופן אלקטרוני. שימו לב ששיטת השליחה אינה מושפעת אפילו ממספר העובדים. רק במקרים חריגים האדם המדווח יקבל הצהרת נייר (סעיף 5, סעיף 174 של קוד המס של הפדרציה הרוסית).

חודשי דיווח המס הם אפריל, יולי, אוקטובר, ינואר. יש לשלוח את ההצהרה המלאה בחודשים המצוינים עד ליום ה-25 כולל.

למשלמים מע"מ יש את הפריבילגיה - ייתכן שהם לא ישלמו את כל הסכום בבת אחת, אך יש להם זכות לחלק אותו לשלושה חלקים.

עליך לשלוח כל אחד משלושת חלקי המע"מ לפני ה-25 (סעיף 1, סעיף 174 של קוד המס של הפדרציה הרוסית). אם עבור הרבעון הראשון של 2019 המע"מ הוא 9,660 רובל, החברה המדווחת חייבת להוציא שלושה תשלומים:

- עד 25 באפריל 2019 - ב-3,220 רובל;

- עד 25 במאי 2019 - ב-3,220 רובל;

- עד 25/06/2019 - עבור 3,220 רובל.

זכור שאתה יכול לשלוח כסף גם ב-25.

האם ניתן לשלם מע"מ בסכום אחד? כן, אתה יכול לעשות זאת, אבל במקרה זה, המס לשירות המס הפדרלי אמור לעבור בחודש הראשון מבין שלושת החודשים המותרים.

ניתן למצוא את ההליך למילוי החזר מע"מ והטופס הנוכחי בצו של שירות המס הפדרלי של רוסיה מיום 29 באוקטובר 2014 מס' ММВ-7-3/558.

כיצד לבדוק את ההצהרה

כדי לאמת את ההצהרה, עליך להיות מונחה על ידי יחסי הבקרה (מכתב של שירות המס הפדרלי של הפדרציה הרוסית מיום 04/06/2017 מס' SD-4-3 / [מוגן באימייל]).

כמו כן, ניתן להשוות את המדדים בהצהרה למחזור בחשבונות 68, 19, 76AB, 76BA.

טופס החזר מע"מ (אקסל)

קנסות בגין איחור בהגשת דוחות מע"מ

הקנס האחיד בגין איחור בהגשת דוח מע"מ הינו 5 אחוזים מהמס השומה עבור כל חודש שלם או חלקי מהמועד שנקבע להגשתו. הקנס לא יכול להיות יותר מ-30 אחוז מסכום המס ולא יכול להיות פחות מ-1,000 רובל (סעיף 119 של קוד המס של הפדרציה הרוסית).

מילוי לדוגמא

בואו נסתכל כיצד להשלים את ההצהרה באמצעות דוגמה. Les LLC עובד ב-OSNO. עיקר הפעילות היא מכירת ציוד תעשייתי במע"מ. רואה החשבון איבושקינה או.ט. הצהירה על הרבעון השני.

עבור התקופה אפריל - יוני 2018, הארגון קנה נכסים חומריים ומכר ציוד חשמלי:

- רכש מחשבון בסכום של 1,300 רובל. מע"מ כלול בסכום המצוין ושווה ל-198.31 רובל (חשבונית מס' 5 מיום 06/03/2018).

- נמכר ציוד חשמלי בסכום של 44,756 רובל. מע"מ כלול בסכום המצוין ושווה ל-6,827.19 רובל (חשבונית מס' 476 מיום 13 במאי 2018).

- התקבלה חשבונית מס' 52 מיום 19.2.2018 בסך 7,300 רובל. מע"מ כלול בסכום שצוין ושווה ל-1,113.56 רובל. הארון על פי חשבונית מס' 52 מיום 19.2.2018 התקבל להנהלת חשבונות ביום 19.2.2018. מאחר שהמחוקק מאפשר להחיל את ניכוי המע"מ בתוך שלוש שנים לאחר פרסום הסחורות והחומרים, רואה החשבון של Les LLC שיקף נכון את המע"מ על חשבונית פברואר ברבעון השני (סעיף 1.1 סעיף 1 סעיף 172 של קוד המס של הפדרציה הרוסית).

השער וסעיף 1 הם מרכיבי חובה של החזר המס. חלקים אחרים ממולאים במידת הצורך, אם יש נתונים. בדוגמה עם Les LLC, רואת החשבון Ivushkina O. T., בנוסף לשער ולסעיף 1, הזינה גם נתונים בסעיפים 3, 8 ו-9.

דוגמה למילוי הצהרת מע"מ

ב-Kontur.Extern מלאו החזר מע"מ

והגשתו אלקטרונית היא פשוטה מאוד!

אנו נותנים 3 חודשים כדי שתוכלו לנסות את השירות!

לְנַסוֹת

שליחת החזר מע"מ

השירות מאפשר:

- הכן דוח

- צור קובץ

- בדוק אם יש שגיאות

- תדפיס דוח או הדפס דוח

- שלח דרך האינטרנט!

הורד טופס החזר מע"מ 2019 ב-MS EXCEL

מהדיווח לרבעון הראשון של 2019, ה צורה חדשההצהרות מע"מ. הוא אושר לפי צו של שירות המס הפדרלי של רוסיה מיום 28 בדצמבר 2018 מס' SA-7-3 / [מוגן באימייל]נכנסה לתוקף ב-19 במרץ 2019.

הצהרת מע"מ לשנים 2017-2018 ב-MS Excel

החזר מע"מ 2019 ב-PDF

הוא ממולא אוטומטית בתוכנית Buchsoft: Enterprise, Buchsoft: Entrepreneur, כמו גם בשירות Buchsoft Online.

מועד אחרון להגשה והגשת דוח מע"מ, תשלום מס

משלמי מע"מ, סוכני מס, כמו גם אנשים המפורטים בסעיף 5 של סעיף 173 של קוד המס של הפדרציה הרוסית חייבים להגיש דוחות מע"מ ולהעביר מס לפני היום ה-25 של החודש שלאחר תקופת המס באמצעות ערוצי תקשורת אלקטרוניים.

נזכיר כי דוח המע"מ מוגש על ידי הנישומים 4 פעמים בשנה - רבעוני. לפיכך, יש צורך לערוך ולהגישו למשרד השומה ארבע פעמים: לרבעון א' לא יאוחר מיום 25.4.2019, לרבעון ב' לא יאוחר מיום 25.7.2019, לרבעון ג' לא יאוחר מיום 25.10.2019. , 2019 ולרבעון הרביעי לא יאוחר מ-25 בינואר 2020 של השנה.

מה השתנה בדוח המע"מ

השינוי בהצהרת המע"מ לשנת 2019 הוכנס בהוראת שירות המס הפדרלי של רוסיה מיום 28 בדצמבר 2018 מס' SA-7-3 / [מוגן באימייל]בוצעו מספר שינויים. הצהרת המע"מ החדשה משנת 2019 עברה את השינויים הבאים:

- שירות המס הפדרלי שינה את כל הברקודים.

- לקווים 010 ו-030 של סעיף 3 נוספו תעריפים של 20% ו-20/120. פרטים אלו נדרשים לשקף עסקאות שהחלו ב-2018 ויסתיימו ב-2019.

- לסעיף 3 נוספו גם קווים 043 ו-044. הם מציגים את בסיס המס וגובה המס עבור מי שוויתרו על 0% מע"מ ומשתתפים במערכת הפטור ממס.

- לציון סכום הניכוי עבור משלמי מסים כאלה, מסופק שורה 135. לסעיף 9 נוספה שורה 036. לפיו, יצואנים של סחורות למדינות החברות ב-EAEU יציינו את קוד המוצר.

- סעיף 9 נספח 1 מכיל כעת שורה 116 עבור קוד זה.

- בגיליונות הסעיף התשיעי, הקובע חלוקת עלות המכירה בשיעורי מס, נוסף ערך מע"מ חדש - 20%.

- להוראות ההצהרה נוספו הבהרות למילוי נכון של סעיף 2 על ידי רוכשי אלומיניום וסגסוגות משניות, גרוטאות מתכת. בנספח מס' 1 להוראה הופיעו קודי עסקאות מ-1011432 עד 1011443. הם משמשים משתתפי מערכת פטורים ממס המפצים על מע"מ שמשלמים זרים, וכן יצואנים חוזרים המחילים מע"מ 0%.

גיבוש הצהרת מע"מ בצורה אלקטרונית

שירות המס הפדרלי של רוסיה לפי הזמנה מס' ММВ-7-3/ מתאריך 29 באוקטובר 2014 [מוגן באימייל]אושר פורמט חדשקובץ דיווח אלקטרוני. מספר הגרסה של פורמט זה הוא 5.05, חלק שלישי.

IN תוכניות משולבות Buchsoft Enterprise, Buchsoft Simplified System ו-Buchsoft Entrepreneur, וכן בשירות Buchsoft Online, ניתן להפיק קובץ דיווח אלקטרוני של הצהרת מע"מ בפורמט XML חדש.

יש להגיש את הקובץ שנוצר

החזר מע"מ הוא טופס דיווח סטנדרטי שממלא משלמי מע"מ. כיצד למלא נכון החזר מע"מ לרבעון הרביעי? בחומר זה תמצאו הוראות צעד אחר צעדעם דוגמה למילוי הצהרה, חוקים כללייםדיווח, וניתן גם להוריד דוגמה של מילוי החזר מס מע"מ וטופס ריק של הטופס המאושר. ותזכרו: אנו מגישים את הטופס הזה בפעם האחרונה - החל מה-1 בינואר 2019, שיעור המע"מ של 20% נכנס לתוקף!

מי נדרש להגיש דוח מע"מ בשנת 2019

הדוח מורכב מעמוד שער ו-12 חלקים. חובה למלא רק את הגיליון הראשון ואת סעיף 1. את שאר החלקים ממלאים אם יש תנאים הכרחיים.

מאז 2014, נישומים וסוכני מס מגישים הצהרות אלקטרוניות. לפני כן הוגש הדוח על נייר, אם מספר העובדים לא עלה על 100 איש. אינך יכול יותר להשתמש בהזדמנות זו. אבל ב אירועים מיוחדיםדוחות נייר עדיין זמינים.

ניתן להגיש על הנייר:

- סוכני מס - שאינם משלמי מע"מ (משטרים מיוחדים) או כאלה שקיבלו פטור מתשלוםו;

- ארגונים ויזמים בודדים - שאינם משלמי מע"מ או קיבלו פטור מתשלום, אם במקביל:

- הם לא משלמי המסים הגדולים ביותר;

- מספר העובדים אינו עולה על 100;

- הם לא הוציאו חשבוניות מע"מ;

- לא פעל על בסיס הסכמי סוכנות (באינטרסים של אנשים אחרים) תוך שימוש בחשבוניות.

ניתן לקבל פטור מהתחייבויות של נישום אם בשלושת החודשים הקודמים התמורה מהמכירות אינה עולה על 2 מיליון רובל.

עונש על אי הגשת הצהרה בשנת 2019

עונש מאת סעיף 119 של קוד המס של הפדרציה הרוסית- 5% מסכום המס שלא שולם במועד. הוא ניתן הן לאי הגשת דוחות והן למסירתו בצורה אחרת.

כללים כלליים למילוי ההצהרה

- השתמשו רק בטופס המאושר (בהגשה על נייר מקובל למלא ביד או במחשב - הדפס רק על צד אחד של גיליון A4, אין להדק).

- הזן מחוון אחד בכל שורה, החל מהקצה השמאלי, שים מקפים בתאים הריקים הנותרים.

- ציין את הסכומים ברובלים מלאים, כל מה שהוא יותר מ-50 קופיקות, סיבוב למעלה, פחות מ-50 קופיקות - לזרוק.

- מילוי שורות טקסט באותיות גדולות (אם ידני, אז בדיו שחור, סגול או כחול, אם במחשב - בפונט Courier New, גודל 16-18).

מילוי החזר מע"מ בשנת 2019: הוראות שלב אחר שלב

דוגמה: כיצד למלא החזר מע"מ לרבעון הרביעי של 2019.

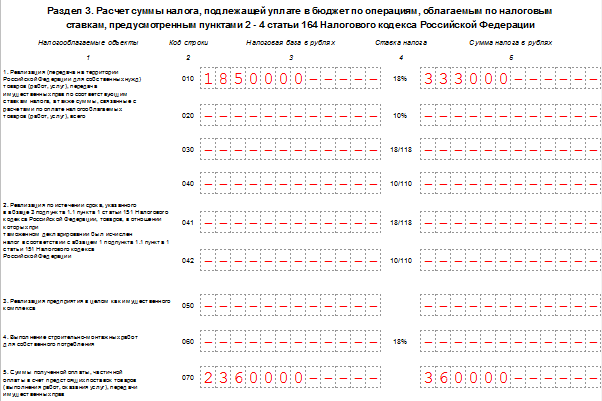

נתונים ראשוניים: LLC "VESNA" עוסקת בייצור של נייר גלי וקרטון. ברבעון הרביעי של 2019 נמכרו סחורות המוטלות במס בשיעור של 18% - תמורת 1,850,000 רובל (הסכום מצוין כולל מע"מ). הסחורה נמכרה לשני קונים סיטונאים בסכומים שונים. LLC רכשה חומרי גלם תמורת 1,032,500 רובל (כולל מע"מ). כמו כן ברבעון הרביעי, LLC "VESNA" קיבלה מקדמה על חשבון המשלוח העתידי בסכום של 2,360,000 רובל (כולל מע"מ).

מדגם של מילוי החזר מע"מ לרבעון הרביעי של 2019, תוך התחשבות בנתונים שניתנו.

שלב 1 - עמוד שער

- TIN ו-KPP של החברה מצוינים בראש העמוד, ואז הם משוכפלים אוטומטית בכל גיליון של המסמך;

- מספר ההתאמות בעת הגשת ההצהרה הראשונית - שלושה אפסים;

- קוד תקופת מס עבור הרבעון הראשון - 21. קודים נוספים: 22 - הרבעון השני; 23 - רבע שלישי; 24 - רבע רביעי. בהגשת הצהרה על בסיס חודשי ובעת פירוק החברה, הקודים שונים;

- שנת דיווח 2019;

- כל אחד משרד המסבעל קוד ייחודי בן ארבע ספרות, תוכל לגלות זאת על ידי פנייה לשירות המס הפדרלי: שתי הספרות הראשונות הן קוד האזור, שתי הספרות השניות הן קוד הבדיקה. ההצהרה מוגשת ל-IFTS במקום הרישום של הנישום;

- הנישום שם את הקוד במקום הרישום, התלוי במעמדו. קודים בנספח 3 לצו של שירות המס הפדרלי מיום 29 באוקטובר 2014 N MMV-7-3 /:

|

במקום רישום ה-IP |

|

|

במקום רישום הארגון - משלם המסים הגדול ביותר |

|

|

במקום רישום ארגון שאינו משלם המסים הגדול ביותר |

|

|

במקום רישום היורש שאינו הנישום הגדול ביותר |

|

|

במקום רישום היורש - הנישום הגדול ביותר |

|

|

במקום רישום משתתף בהסכם שותפות בהשקעה - שותף מנהל האחראי לתחזוקה חשבונאות מס |

|

|

מיקום סוכן המס |

|

|

במקום רישום הנישום בעת מילוי הסכם שיתוף הייצור |

|

|

לפי מקום העסק ארגון זרבאמצעות סניף של ארגון זר |

VESNA LLC היא חברה רוסית שאינה משלמת המסים הגדולה ביותר. מניח את הקוד 214.

אלגוריתם מילוי:

- הזן את שם החברה בשדה הארוך ביותר של עמוד השער של ההצהרה, תוך דילוג על תא אחד בין המילים;

- ניתן למצוא את הקוד של סוג הפעילות הכלכלית באמצעות המסווג. VESNA LLC מייצרת קרטון גלי. תוכל ללמוד עוד על איזה OKVED להכניס לדוח המע"מ לרבעון הרביעי של 2019 באמצעות צו רוסטנדארט מיום 31.01.2014 N 14-st;

- מספר טלפון;

- מספר העמודים בהצהרה. VESNA LLC מגישה החזר מע"מ לרבעון הרביעי של 2019 על 18 גיליונות;

- בתחתית השער יש לרשום את שמו המלא של הנישום או מי מטעמו, לשים את תאריך הגשת החתימה.

שלב 2 - סעיף 1

שורה אחר שורה:

- בשורה 010 של הסעיף הראשון של ההצהרה שים את קוד OKTMO. לדוגמה - 45908000 - מחוז צ'ריומושקי של מוסקבה;

- 020 - BCC עבור מע"מ על סחורות (עבודות, שירותים) הנמכרים בשטח הפדרציה הרוסית. BCC עבור מע"מ 2019 תמצאו;

- 030 - מע"מ שנצבר לפי סעיף 5 של סעיף 173 של קוד המס של הפדרציה הרוסית. מדובר במס שמשולם בעת הוצאת חשבונית לקונה הכוללת מע"מ על ידי מי שאינם משלמי מע"מ או פטורים מתשלום, או בעת מכירת סחורה שאינה חייבת במס. VESNA LLC ממלאת את השדה הזה במקפים;

- 040 - הערך הכולל של סעיף 3 להכרזה;

- 050 - סכום הערכים הכוללים מסעיפים 4-6 להכרזה. LLC "VESNA" מדלגת על סעיפים אלו - אין בסיס מס ומס לתשלום בשיעור אפס, לא היו סכומים להחזר מהתקציב ברבעון. בשדה המקף;

- שורות 060-080 ממולאות רק על ידי המשתתפים בהסכם השותפות להשקעה (עבור שַׁעַרבשורה "במקום הרישום" קוד "227"). LLC "VESNA" שם מקפים.

סעיף 2 ממולא על ידי חברות הפועלות כסוכני מס. LLC "VESNA" מדלגת על סעיף זה.

שלב 3 - סעיף 3

שורה אחר שורה:

- 010-040 - בסיס מס לרבעון המדווח של 2019. ברבעון הרביעי של שנת 2019, חברת LLC מכרה טובין המוטלים עליהם מס בשיעור של 18%, ולכן היא ממלאת רק את שורה 010 בהצהרה (בעמודות נפרדות, בסיס המס וגובה המע"מ). שאר השדות מלאים במקפים;

- 070 - מקדמה או תשלומים אחרים על חשבון אספקה עתידית של סחורה. הארגון קיבל בתקופת הדוח מקדמה על חשבון מסירה עתידית בסך של 2,360,000 כולל מע"מ. שורה 070 מוזנת בנפרד בעמודות - בסיס המס (2,360,000 רובל) והמס עצמו (360,000 רובל).

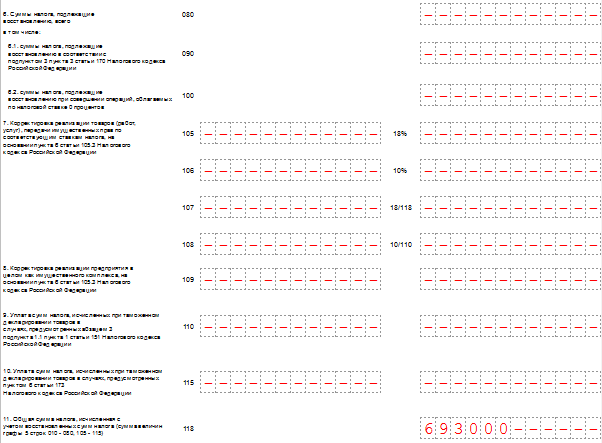

- 080-100 - מס החייב בהשבה. בדוגמה הנתונה, אין סכומים כאלה - מקפים בשדות;

- 105-109 - כמות ההתאמות במכירת טובין, זכויות קניין או המפעל בכללותו.

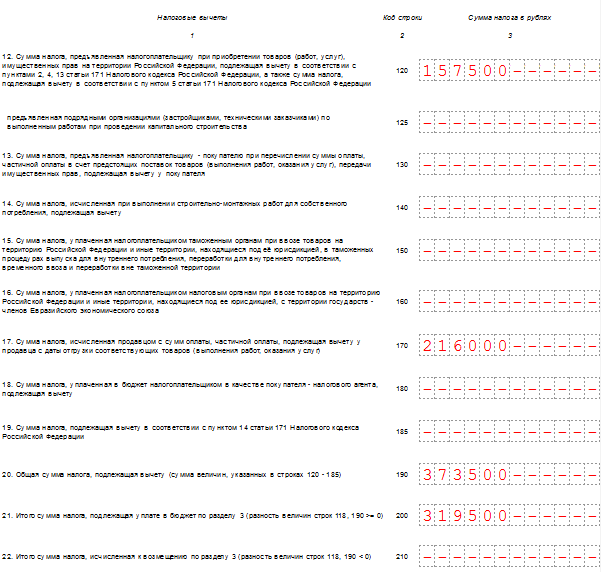

- 110 - מס, בהתחשב בהשבה (סכום העמודות האחרונות של שורות 010-080 של סעיף 3 להצהרה);

- 120-185 - ניכוי מס (סעיף 171 של קוד המס של הפדרציה הרוסית, 172 של קוד המס של הפדרציה הרוסית, סעיף 11 של סעיף 2 לפרוטוקול על ייצוא ויבוא). בדוגמה שלנו, שורה 120 מלאה - סכום המע"מ ששולם בעת רכישת סחורה בפדרציה הרוסית בהתאם לאמנות. 171 של קוד המס של הפדרציה הרוסית;

- 190 - הסכום הכולל של הניכוי (סכום שורות 120-180). במדגם שלנו, זה אותו מספר כמו בשורה 120;

- 200 - סך המס לתשלום עבור הרבעון הרביעי בסעיף 3. ההפרש (חיובי) בין הסכום לתשלום לסכום הניכוי - ההפרש בין שורות 110 ל-190.

- 210 - הסכום הכולל להחזר לפי סעיף 3 לדוח מע"מ לרבעון הרביעי של שנת 2019. השורה מתמלאת אם ההפרש שלילי.

סעיפי ההצהרה מהחברה ה-4 עד ה-6 ממלאים בעת ביצוע מכירות ברבעון המדווח, המוטלים במס בשיעור אפס מועדף. סעיף 7 מונפק עבור עסקאות פטורות ממס, מכירות מחוץ לשטח הפדרציה הרוסית ולתשלום מראש של סחורות עם מחזור ייצור ארוך. VESNA LLC לא ביצעה פעולות כאלה ברבעון הרביעי של 2019.

שלב 4 - סעיף 8

סעיף 8 מכיל את הערכים והנתונים מפנקס הרכישות עבור חשבוניות שהתקבלו, בגינן קמה בתקופת הדיווח זכות ניכוי. ל- LLC "VESNA" יש את הזכות לנכות מע"מ, אשר הוצג על ידי המוכר-צד שכנגד ונכלל בחשבונית שהופקה, מהסכום הכולל לתשלום.

המשך של סעיף 8

שורה אחר שורה:

- 001 - מקף, שכן ההכרזה היא ראשונית. למילוי רק בעת הגשת טופס מעודכן;

- 005 - מספר עסקה בספר הרכישה;

- 010 - קוד סוג עסקה עבור ספר הרכישה. במקרה שלעיל, הקוד הוא 01.

- 020 - מספר החשבונית שהציג המוכר;

- 030 - מועד הכנת החשבונית;

- 040-090 - מולא בעת תיקון חשבונית או הוצאת חשבונית מתקנת;

- 100 הוא המספר של מסמך התשלום.

- 110 - תאריך הידור צו תשלום;

- 120 - מועד קבלת טובין לחשבונאות.

- 130 - TIN ו-KPP של המוכר;

- 140 - מתווך TIN ו-KPP - לא מולא;

- 150 - מספר הצהרת מכסלהיכנס רק בעת יבוא סחורה ממדינות אחרות. שמנו מקפים;

- 160 - הפשרה עם המוכר נעשתה במטבע רוסי. קוד OKV 643 - רובל;

- 170 - מחיר הרכישה לפי החשבונית בצירוף המס;

- 180 - סכום המס ברובלים;

- 190 הוא הסכום הכולל של ניכוי מס בפנקס הרכישות ברבעון הרביעי.

שלב 5 - סעיף 9

חלק 9 להצהרה כולל מידע מפנקס המכירות - נתוני חשבוניות מכירה שהונפקו, המגדילים את בסיס המס של הרבעון המדווח. זה הכרחי לשקף תשלום מקדמה עבור אספקה עתידית של סחורה בסכום של 2,360,000 רובל (כולל 18% מע"מ). עמוד הסיכום של סכום העסקאות והמס ממולא פעם אחת.

סעיף 9 על הניתוח הראשון

שורה אחר שורה:

- 001 - מקף, שכן ההכרזה היא ראשונית;

- 005 - מספר סידורי של הפעולה בספר המכירות;

- 010 - קוד סוג הפעולה בספר המכירות;

- 020 - מספר החשבונית שהונפקה;

- 030 - תאריך החשבונית;

- 035 — מספר רישוםהצהרת מכס;

- 040-090 - מילוי בעת תיקון או הוצאת חשבונית מתקנת;

- 100 - TIN ו-KPP של הקונה.

- 110 - TIN ו-KPP של המתווך (לא מולא);

- 120-130 - מספר ותאריך מסמך התשלום;

- 140 הוא קוד המטבע.

- 150-160 - עלות המכירה, כולל מס, במטבע החשבונית וברובל. מכיוון שהחשבון הוא ברובל, איננו ממלאים שורה 150;

- 170-190 - עלות המכירה ללא מס (בנפרד בשיעורים של 18, 10 ו-0%). כל העסקאות בסעיף 9 בוצעו בשיעור של 18%. קו 170 מתמלא;

- 200-220 - גובה מע"מ בשיעורים של 18 ו-10% ועלות המכירה פטורה ממס. LLC "VESNA" ממלא את שורה 200.

סעיף 9 על פעולות שניות ואחרות

שכפול כמעט לחלוטין את שני העמודים הקודמים, למעט המספר הסידורי של העסקה, התאריך, ה-TIN של הקונה וסכום המכירה. עבור הפעולה השלישית מצוין קוד 02 מתוך ספר המכירות, שכן במקרה זה נרשם תשלום מקדמה עבור משלוחים קרובים. עקרון המילוי זהה, אך הגדלים, התאריכים והפרטים של הקונה שונים.

סעיף 9 סיכום

- 230 - סך עלות המכירה בשיעור של 18% ללא מע"מ;

- 240 - שווי מכירה כולל - 10% ללא מע"מ;

- 250 - שווי מכירה כולל - 0% ללא מע"מ;

- 260 - מס בשיעור של 18%;

- 270 - מס בשיעור של 10%;

- 280 - הסכום הפטור ממס.

VESNA LLC שמה את הערכים בשורות 230 ו-260.

סעיפים 10 ו-11 של ההצהרה ממולאים על ידי עמלה וסוכנים, יזמים וחברות הפועלות במסגרת חוזה משלחת הובלה. המידע מוזן על בסיס יומן חשבונאות החשבוניות. סעיף 12 נערך על ידי מי שאינם משלמי מס או פטורים מתשלומו, כאשר הם מוציאים חשבוניות כולל מס. OOO "VESNA" משאיר את החלקים האלה ריקים.

הצהרת מע"מ לרבעון הרביעי של 2019, טופס (פורמט xls)

מלא את הצהרת המע"מ באינטרנט

ניתן למלא הצהרה בשירותים מקוונים באתרים של מפתחי תוכנת הנהלת חשבונות - My Business, Kontur, Sky ואחרים. חלק מהאתרים מאפשרים לך לעשות זאת באופן חופשי, אבל בדרך כלל השירותים דורשים תשלום קטן (עד 1000 רובל).