טופס חדש "הצהרת מע"מ"אושר רשמית על ידי המסמך צו של שירות המס הפדרלי של רוסיה מיום 20 בדצמבר 2016 N MMV-7-3 / [מוגן באימייל]

למידע נוסף על הגשת טופס "הצהרת מע"מ":

- הבהרות לדוח המע"מ המבוקש: פעולות הנישום

רשות המסים, במהלך "מצלמת" דוח המע"מ שהגיש הנישום, עשויה לגלות כי...) מידע על עסקאות אלו בדוח המע"מ שהגיש הצד שכנגד של הנישום, או ב... העסקה אינה בהצהרת הצד שכנגד למע"מ; הצד שכנגד לא הגיש דוח מע"מ לאותה תקופת דיווח...; הצד שכנגד הגיש החזר מס...

- מה לעשות אם לא קיבלת את החזר המע"מ?

אם לאחר עריכת ובדיקת דו"ח מע"מ נותר לרואה החשבון השלב האחרון - לשלוח ... אם לאחר עריכת ובדיקת דו"ח מע"מ נותר לרואה החשבון השלב האחרון - לשלוח ... בסך הכל מצוינת הסיבה לאי קבלת ההצהרה בנימוק: "ההצהרה מכילה טעויות ולא התקבלה... גוף. דוגמא. החברה הגישה דוח מע"מ במועדים הקבועים בחוק. 26 ... על סירוב קבלה החזרי מסבנימוק: "ההצהרה מכילה שגיאות ואינה ...

- דרישת ה-IFTS על עמידה בקווים 070 ו-170 של סעיף 3 להצהרת מע"מ בתוך הלשכה לרבעון הראשון

החזר מע"מ בשורה 070. לבדיקת נכונות מילוי שורה 070 להצהרת מס על מע"מ ... מקדמות שהתקבלו (שורה 070 לדוח מע"מ) עם סכומי מע"מ מקדמות שהתקבלו עבור ... והקבלה של מע"מ לניכוי בא לידי ביטוי בשורה 170 החזר מע"מ ב-1 ... מקבל מקדמות (מחשב מע"מ ומציין בשורה 070 לדוח המע"מ), ובשני ... ינתח את כל החזרי מע"מ שהוגשו מהרגע רישום מדינהשֶׁלָנוּ...

- הצהרת מע"מ: הצגת נתונים עבור מוצר ניסיוני

חובת הגשת דו"ח מע"מ רק לפי המתכונת שנקבעה בצורה אלקטרונית לפי ת"ק ... 4, 5, 6 דוחות מע"מ בהתאמה. סוכן מס - לא משלם מע"מ מעט שונה מתפתח ... ביחסי הבקרה של האינדיקטורים של החזר מע"מ של ההספקה משתקפים בהם ב ... הזכות. נסכם את הנאמר (על מילוי דוח מע"מ ע"י סוכני מס - "משטרים מיוחדים" ו...שקול כמה נושאים הקשורים למילוי דוח מע"מ ע"י סוכני מס - קוני סחורה, ...

- עודכנו יחסי הבקרה של מחווני הצהרת מע"מ

הצהרות מע"מ. מתחיל ב תקופת מסלרבעון הראשון של 2017 החזר מע"מ... ס"ק. 2 החזרי מע"מ (סעיף 37.6 לנוהל מילוי דוח מע"מ). בקו 070 מס ... בעת מילוי סעיף. 2 לדוח המע"מ יציין: בקו 060 - 3 600 ... לדוח המע"מ). למידע נוסף ראו ייעוץ "על השבת מע"מ על רכוש קבוע". שירות המס הפדרלי, המקשר את האינדיקטורים של ההצהרה ... לשנת הדיווח בעמוד השער של הצהרת המע"מ קודים שצוינועסקאות באות לידי ביטוי, לא...

- ייצוא: באיזה סעיף בדוח המע"מ יש לשקף מע"מ על הוצאות עסקיות כלליות המקובלות להנהלת חשבונות לאחר 1 ביולי 2016?

מכוניות. באיזה סעיף בדוח המע"מ צריך לבוא לידי ביטוי המע"מ המוצג על הוצאות עסקיות כלליות המקובלות על... מכוניות. באיזה סעיף בדוח המע"מ צריך לבוא לידי ביטוי המע"מ המוצג על הוצאות עסקיות כלליות המקובלות...? הצדקה למסקנה: טופס החזר למע"מ (להלן ההצהרה) שהגיש הנישום עבור רבעון IV ... % נעשה בסעיף 4 לדוח מס מע"מ (סעיף 41.3 לנוהל). שונה...

- על "המצלמה" של הצהרת מע"מ עם עסקאות מועדפות

ההתייעצויות יתמקדו בהבהרות על ביצוע ביקורות פנימיות של הצהרות מע"מ, המשקפות ... ההתייעצויות יתמקדו בהבהרות על ביצוע ביקורות פנימיות של הצהרות מע"מ, המשקפות ... מס שירות המס הפדרלי פרסם המלצות על ביצוע ב- -ביקורות בית של הצהרות מע"מ, שבהן משתקף ... משתקף בסעיף. 7 לדוח מס מע"מ עבור קוד הפעולה המקביל (1010245 - ... הקשור לביצוע ביקורת שולחן של החזרי מע"מ, המשקפים לא ...

- כאשר אינך יכול להגיש החזר מע"מ

הצורך בהגשת דוח מע"מ מבהיר ועלול לגרום ל... צורך בהגשת דוח מע"מ מבהיר ועלול לגרום ל... ולחייב את רואה החשבון בהגשת דוח מע"מ מעודכן. בפרט, אם... ברבעון האחרון, כאשר כבר הוגש דוח מע"מ. בקרים, ב... אינם מחייבים את הקונה לגבש הצהרת מע"מ מעודכנת. אם במסמך התיקון... לאחר הגשת התיקון. החזר מע"מ מבהיר אינו נדרש אם המתקן ...

- אילו טעויות דורשות החזר מע"מ מבהיר

הם זוהו לאחר הגשת דוח המע"מ, נדרש בירור. בואו נבין... הם זוהו לאחר הגשת דו"ח מע"מ, נדרשת בירור. בואו נבין את זה... וכרוך בצורך בהגשת הצהרת מע"מ מבהירה. רואה חשבון יכול לאפשר ... מכירה כזו, ולאחר מכן בדוח המע"מ. למשל, הסחורה נשלחה... סבירות לפעולה כזו בדוח מע"מ לרבעון א' של 2017... הגשת דו"ח מתוקן, שכן הגדרת בסיס מס מע"מ נקבעת ל...

- מצב נוסף בו ארגונים ויזמים בודדים המחילים את המשטר המיוחד חייבים להגיש דו"ח מע"מ

... (כסוכן מס) ולהגיש דו"ח מע"מ? כדי לענות על זה בצורה סבירה... מושא מיסוי מע"מ כידוע, מושא מיסוי מע"מ הן עסקאות למכירת טובין ... ; ניתן פטור מחובות של נישום במע"מ, אך לא פטור מחובות... נישום יכול להגיש דו"ח מס לרשויות המס במקום רישומו... בסעיף 2 לדוח מע"מ ( נוהל ל. מילוי החזר מע"מ, שאושר בהוראת שירות המס הפדרלי ברוסיה...

- האם יש צורך שעסקאות הקשורות למתן הלוואות ישקפו את "גוף" ההלוואה בסעיף 7 לדוח מע"מ?

הלוואות, בסעיף 7 לדוח מע"מ "גוף" ההלוואה אינו... הלוואות, בסעיף 7 לדוח מע"מ "גוף" ההלוואה אינו... . 149 של קוד המס של הפדרציה הרוסית). טופס החזר מס מע"מ (להלן ההצהרה) ונוהל מילויו ... החזר מס מע"מ, נוהל מילויו וכן מתכונת הגשת דו"ח מע"מ ב. .. הרכב דוח המע"מ המוגש לרשויות המס כאשר נישומים מבצעים את הפעולות הרלוונטיות...

- הגדלת התעריף ושינויים נוספים במע"מ

לידיעתך: הפחתת התקופה לאימות פנימית של הצהרת המע"מ לא השפיעה על ארגונים זרים המורכבים מ... מסמכים הקשורים להצהרת המע"מ נבדקים, אך לא על ההצהרה עצמה. עם זאת, המחוקקים, אלא... אגרות, עד תום ביקורת השולחן של הצהרת המע"מ. אבל האפשרות להארכה כזו ... התקופה המקסימלית לבדיקת שולחן של הצהרת המע"מ עצמה לא תשתנה (לא ... ביקורת מסנערך על בסיס הצהרות מע"מ שהוגשו לרשויות המס לאחר ...

- ייצור לטווח ארוך: קביעת בסיס המס למע"מ

הליך נוסף לקביעת בסיס המע"מ אפשרי. איזה? אנחנו נגיד לך בהתייעצות, ... לא. לפי תוצאות הרבעון הראשון, הסכום שהתקבל בדוח מע"מ (... 44.6 לנוהל מילוי ההצהרה). במקביל להצהרת מע"מ, הארגון יגיש: התקשרות עם ... באופן כללי.) אם על פי ההצהרה צפוי תשלום מס, העברות ... בסעיף. 3 החזרי מע"מ. מסקנת משרד התמ"ת על משך ... .10.2011 הגיש דו"ח מע"מ מעודכן לרבעון ב' של שנת 2011 ...

- מהו פטור ממע"מ: האם יש סוף למחלוקות?

7 לדוח מס מע"מ של חלק מהעסקאות שאינן חייבות במע"מ מטעמים אחרים, ... זה, במהלך הביקורת הפנימית של הצהרת מע"מ, צוטט סעיף 14 להחלטת המליאה ... של גישה מבוססת סיכונים של ביקורת מס פנימית של הצהרות מע"מ המשקפות עסקאות , ... קוד המס של הפדרציה הרוסית נישומים אשר נדרשים להגיש דוח מע"מ בצורה אלקטרונית, ו... יחסי בקרה בתוך החזר המע"מ, לחוסר עקביות - פערים בין ניכויי מע"מ מקונים ...

- כיצד למזער סיכוני מס מע"מ

הם מאפשרים לך לשלוט על צדדים נגדיים ותזרים מסמכים עבור מע"מ. דוגמאות ניתנות ממסד הנתונים... ", אם שלך ניכויי מסלמע"מ למספר רבעונים עלה על ... המכירות המשתקפות בהצהרות למס הכנסה ומע"מ. חילוקי דעות אלו יכולים ... סכום המצוין בדוח המע"מ בסעיף 3 בשורות 010 ו-020 ... של הרבעון, אז צריך לזכור שהדוח למס הכנסה נוצר מהגדלת ... חשבוניות, ולמשל , חילוקי דעות על הצהרות סכומים. לאחר השליחה, ודא...

החזר מע"מ הוא טופס דיווח סטנדרטי שממלא משלמי מע"מ. כיצד למלא נכון החזר מע"מ לרבעון הרביעי? בחומר זה תמצאו הוראות שלב אחר שלבעם דוגמה למילוי הצהרה, חוקים כללייםדיווח, וניתן גם להוריד דוגמה של מילוי החזר מס מע"מ וטופס ריק של הטופס המאושר. ותזכרו: אנו מגישים את הטופס הזה בפעם האחרונה - החל מה-1 בינואר 2019, שיעור המע"מ של 20% נכנס לתוקף!

מי נדרש להגיש דוח מע"מ בשנת 2019

הדוח מורכב מ שַׁעַרו-12 חלקים. חובה למלא רק את הגיליון הראשון ואת סעיף 1. את שאר החלקים ממלאים אם יש תנאים הכרחיים.

מאז 2014, משלמי המסים ו סוכני מסלהגיש את ההצהרה באופן אלקטרוני. לפני כן הוגש הדוח על נייר, אם מספר העובדים לא עלה על 100 איש. אינך יכול יותר להשתמש בהזדמנות זו. אבל ב אירועים מיוחדיםדוחות נייר עדיין זמינים.

ניתן להגיש על הנייר:

- סוכני מס - שאינם משלמי מע"מ (משטרים מיוחדים) או כאלה שקיבלו פטור מתשלוםו;

- ארגונים ויזמים בודדים - שאינם משלמי מע"מ או קיבלו פטור מתשלום, אם במקביל:

- הם לא משלמי המסים הגדולים ביותר;

- מספר העובדים אינו עולה על 100;

- הם לא הוציאו חשבוניות מע"מ;

- לא פעל על בסיס הסכמי סוכנות (באינטרסים של אנשים אחרים) תוך שימוש בחשבוניות.

ניתן לקבל פטור מהתחייבויות של נישום אם בשלושת החודשים הקודמים התמורה מהמכירות אינה עולה על 2 מיליון רובל.

עונש על אי הגשת הצהרה בשנת 2019

עונש מאת סעיף 119 של קוד המס של הפדרציה הרוסית- 5% מסכום המס שלא שולם במועד. הוא ניתן הן לאי הגשת דוחות והן למסירתו בצורה אחרת.

כללים כלליים למילוי ההצהרה

- השתמשו רק בטופס המאושר (בהגשה על נייר מקובל למלא ביד או במחשב - הדפס רק על צד אחד של גיליון A4, אין להדק).

- הזן מחוון אחד בכל שורה, החל מהקצה השמאלי, שים מקפים בתאים הריקים הנותרים.

- ציין את הסכומים ברובלים מלאים, כל מה שהוא יותר מ-50 קופיקות, סיבוב למעלה, פחות מ-50 קופיקות - לזרוק.

- מילוי שורות טקסט באותיות גדולות (אם ידני, אז בדיו שחור, סגול או כחול, אם במחשב - בפונט Courier New, גודל 16-18).

מילוי החזר מע"מ בשנת 2019: הוראות שלב אחר שלב

דוגמה: כיצד למלא החזר מע"מ לרבעון הרביעי של 2019.

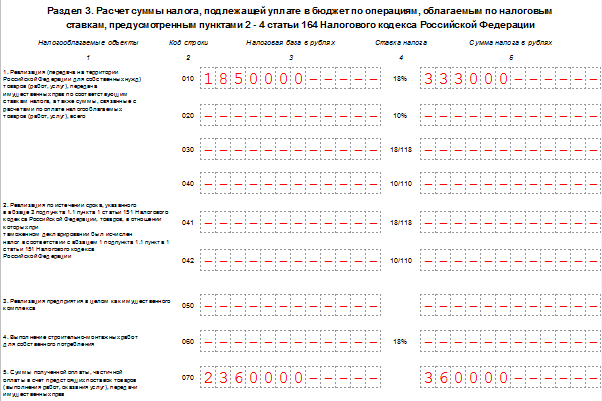

נתונים ראשוניים: LLC "VESNA" עוסקת בייצור של נייר גלי וקרטון. ברבעון הרביעי של 2019 נמכרו סחורות המוטלות במס בשיעור של 18% - תמורת 1,850,000 רובל (הסכום מצוין כולל מע"מ). הסחורה נמכרה לשני קונים סיטונאים בסכומים שונים. LLC רכשה חומרי גלם תמורת 1,032,500 רובל (כולל מע"מ). כמו כן ברבעון הרביעי, LLC "VESNA" קיבלה מקדמה על חשבון המשלוח העתידי בסכום של 2,360,000 רובל (כולל מע"מ).

מדגם של מילוי החזר מע"מ לרבעון הרביעי של 2019, תוך התחשבות בנתונים שניתנו.

שלב 1 - עמוד שער

- TIN ו-KPP של החברה מצוינים בראש העמוד, ואז הם משוכפלים אוטומטית בכל גיליון של המסמך;

- מספר ההתאמות בעת הגשת ההצהרה הראשונית - שלושה אפסים;

- קוד תקופת מס עבור הרבעון הראשון - 21. קודים נוספים: 22 - הרבעון השני; 23 - רבע שלישי; 24 - רבע רביעי. בהגשת הצהרה על בסיס חודשי ובעת פירוק החברה, הקודים שונים;

- שנת דיווח 2019;

- כל אחד משרד המסבעל קוד ייחודי בן ארבע ספרות, תוכל לגלות זאת על ידי פנייה לשירות המס הפדרלי: שתי הספרות הראשונות הן קוד האזור, שתי הספרות השניות הן קוד הבדיקה. ההצהרה מוגשת ל-IFTS במקום הרישום של הנישום;

- הנישום שם את הקוד במקום הרישום, התלוי במעמדו. קודים בנספח 3 לצו של שירות המס הפדרלי מיום 29 באוקטובר 2014 N MMV-7-3 /:

|

במקום רישום ה-IP |

|

|

במקום רישום הארגון - משלם המסים הגדול ביותר |

|

|

במקום רישום ארגון שאינו משלם המסים הגדול ביותר |

|

|

במקום רישום היורש שאינו הנישום הגדול ביותר |

|

|

במקום רישום היורש - הנישום הגדול ביותר |

|

|

במקום רישום משתתף בהסכם שותפות בהשקעה - שותף מנהל האחראי לתחזוקה חשבונאות מס |

|

|

מיקום סוכן המס |

|

|

במקום רישום הנישום בעת מילוי הסכם שיתוף הייצור |

|

|

לפי מקום העסק ארגון זרבאמצעות סניף של ארגון זר |

VESNA LLC היא חברה רוסית שאינה משלמת המסים הגדולה ביותר. מניח את הקוד 214.

אלגוריתם מילוי:

- הזן את שם החברה בשדה הארוך ביותר של עמוד השער של ההצהרה, תוך דילוג על תא אחד בין המילים;

- להציג קוד פעילות כלכליתניתן למצוא באמצעות מסווג. VESNA LLC מייצרת קרטון גלי. תוכל ללמוד עוד על איזה OKVED להכניס לדוח המע"מ לרבעון הרביעי של 2019 באמצעות צו רוסטנדארט מיום 31.01.2014 N 14-st;

- מספר טלפון;

- מספר העמודים בהצהרה. VESNA LLC מגישה החזר מע"מ לרבעון הרביעי של 2019 על 18 גיליונות;

- בתחתית השער יש לרשום את שמו המלא של הנישום או מי מטעמו, לשים את תאריך הגשת החתימה.

שלב 2 - סעיף 1

שורה אחר שורה:

- בשורה 010 של הסעיף הראשון של ההצהרה שים את קוד OKTMO. לדוגמה - 45908000 - מחוז צ'ריומושקי של מוסקבה;

- 020 - BCC עבור מע"מ על סחורות (עבודות, שירותים) הנמכרים בשטח הפדרציה הרוסית. BCC עבור מע"מ 2019 תמצאו;

- 030 - מע"מ שנצבר לפי סעיף 5 של סעיף 173 של קוד המס של הפדרציה הרוסית. מדובר במס שמשולם בעת הוצאת חשבונית לקונה הכוללת מע"מ על ידי מי שאינם משלמי מע"מ או פטורים מתשלום, או בעת מכירת סחורה שאינה חייבת במס. VESNA LLC ממלאת את השדה הזה במקפים;

- 040 - הערך הכולל של סעיף 3 להכרזה;

- 050 - סכום הערכים הכוללים מסעיפים 4-6 להכרזה. LLC "VESNA" מדלגת על סעיפים אלו - אין בסיס מס ומס לתשלום בשיעור אפס, לא היו סכומים להחזר מהתקציב ברבעון. בשדה המקף;

- שורות 060-080 ממולאות רק על ידי המשתתפים בהסכם השותפות להשקעה (בשער בשורה "במקום הרישום" קוד "227"). LLC "VESNA" שם מקפים.

סעיף 2 ממולא על ידי חברות הפועלות כסוכני מס. LLC "VESNA" מדלגת על סעיף זה.

שלב 3 - סעיף 3

שורה אחר שורה:

- 010-040 - בסיס מס לרבעון המדווח של 2019. ברבעון הרביעי של שנת 2019, חברת LLC מכרה טובין המוטלים עליהם מס בשיעור של 18%, ולכן היא ממלאת רק את שורה 010 בהצהרה (בעמודות נפרדות, בסיס המס וגובה המע"מ). שאר השדות מלאים במקפים;

- 070 - מקדמה או תשלומים אחרים על חשבון אספקה עתידית של סחורה. הארגון קיבל בתקופת הדוח מקדמה על חשבון מסירה עתידית בסך של 2,360,000 כולל מע"מ. שורה 070 מוזנת בנפרד בעמודות - בסיס המס (2,360,000 רובל) והמס עצמו (360,000 רובל).

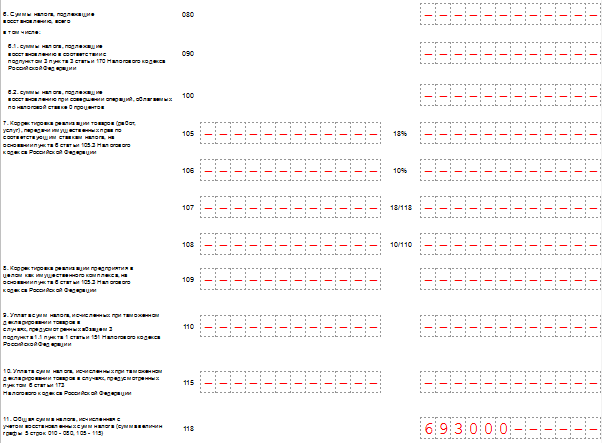

- 080-100 - מס החייב בהשבה. בדוגמה הנתונה, אין סכומים כאלה - מקפים בשדות;

- 105-109 - כמות ההתאמות במכירת טובין, זכויות קניין או המפעל בכללותו.

- 110 - מס, בהתחשב בהשבה (סכום העמודות האחרונות של שורות 010-080 של סעיף 3 להצהרה);

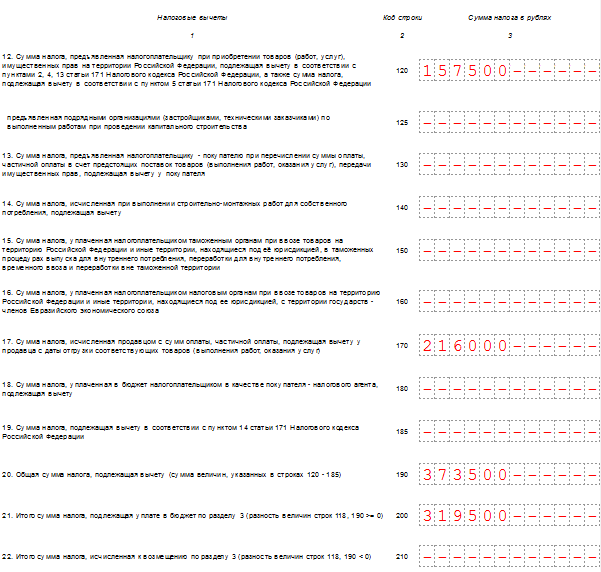

- 120-185 - ניכוי מס (סעיף 171 של קוד המס של הפדרציה הרוסית, 172 של קוד המס של הפדרציה הרוסית, סעיף 11 של סעיף 2 לפרוטוקול על ייצוא ויבוא). בדוגמה שלנו, שורה 120 מלאה - סכום המע"מ ששולם בעת רכישת סחורה בפדרציה הרוסית בהתאם לאמנות. 171 של קוד המס של הפדרציה הרוסית;

- 190 - הסכום הכולל של הניכוי (סכום שורות 120-180). במדגם שלנו, זה אותו מספר כמו בשורה 120;

- 200 - סך המס לתשלום עבור הרבעון הרביעי בסעיף 3. ההפרש (חיובי) בין הסכום לתשלום לסכום הניכוי - ההפרש בין שורות 110 ל-190.

- 210 - הסכום הכולל להחזר לפי סעיף 3 לדוח מע"מ לרבעון הרביעי של שנת 2019. השורה מתמלאת אם ההפרש שלילי.

סעיפי ההצהרה מהחברה ה-4 עד ה-6 ממלאים בעת ביצוע מכירות ברבעון המדווח, המוטלים במס בשיעור אפס מועדף. סעיף 7 מונפק עבור עסקאות פטורות ממס, מכירות מחוץ לשטח הפדרציה הרוסית ולתשלום מראש של סחורות עם מחזור ייצור ארוך. VESNA LLC לא ביצעה פעולות כאלה ברבעון הרביעי של 2019.

שלב 4 - סעיף 8

סעיף 8 מכיל את הערכים והנתונים מפנקס הרכישות עבור חשבוניות שהתקבלו, בגינן קמה בתקופת הדיווח זכות ניכוי. ל- LLC "VESNA" יש את הזכות לנכות מע"מ, אשר הוצג על ידי המוכר-צד שכנגד ונכלל בחשבונית שהופקה, מהסכום הכולל לתשלום.

המשך של סעיף 8

שורה אחר שורה:

- 001 - מקף, שכן ההכרזה היא ראשונית. למילוי רק בעת הגשת טופס מעודכן;

- 005 - מספר עסקה בספר הרכישה;

- 010 - קוד סוג עסקה עבור ספר הרכישה. במקרה שלעיל, הקוד הוא 01.

- 020 - מספר החשבונית שהציג המוכר;

- 030 - מועד הכנת החשבונית;

- 040-090 - מולא בעת תיקון חשבונית או הוצאת חשבונית מתקנת;

- 100 הוא המספר של מסמך התשלום.

- 110 - תאריך הידור צו תשלום;

- 120 - מועד קבלת טובין לחשבונאות.

- 130 - TIN ו-KPP של המוכר;

- 140 - מתווך TIN ו-KPP - לא מולא;

- 150 - מספר הצהרת מכסלהיכנס רק בעת יבוא סחורה ממדינות אחרות. שמנו מקפים;

- 160 - הפשרה עם המוכר נעשתה במטבע רוסי. קוד OKV 643 - רובל;

- 170 - מחיר הרכישה לפי החשבונית בצירוף המס;

- 180 - סכום המס ברובלים;

- 190 הוא הסכום הכולל של ניכוי מס בפנקס הרכישות ברבעון הרביעי.

שלב 5 - סעיף 9

חלק 9 להצהרה כולל מידע מפנקס המכירות - נתוני חשבוניות מכירה שהונפקו, המגדילים את בסיס המס של הרבעון המדווח. זה הכרחי לשקף תשלום מקדמה עבור אספקה עתידית של סחורה בסכום של 2,360,000 רובל (כולל 18% מע"מ). עמוד הסיכום של סכום העסקאות והמס ממולא פעם אחת.

סעיף 9 על הניתוח הראשון

שורה אחר שורה:

- 001 - מקף, שכן ההכרזה היא ראשונית;

- 005 - מספר סידורי של העסקה בספר המכירות;

- 010 - קוד סוג הפעולה בספר המכירות;

- 020 - מספר החשבונית שהונפקה;

- 030 - תאריך החשבונית;

- 035 — מספר רישוםהצהרת מכס;

- 040-090 - מילוי בעת תיקון או הוצאת חשבונית מתקנת;

- 100 - TIN ו-KPP של הקונה.

- 110 - TIN ו-KPP של המתווך (לא מולא);

- 120-130 - מספר ותאריך מסמך התשלום;

- 140 הוא קוד המטבע.

- 150-160 - עלות המכירה, כולל מס, במטבע החשבונית וברובל. מכיוון שהחשבון הוא ברובל, איננו ממלאים שורה 150;

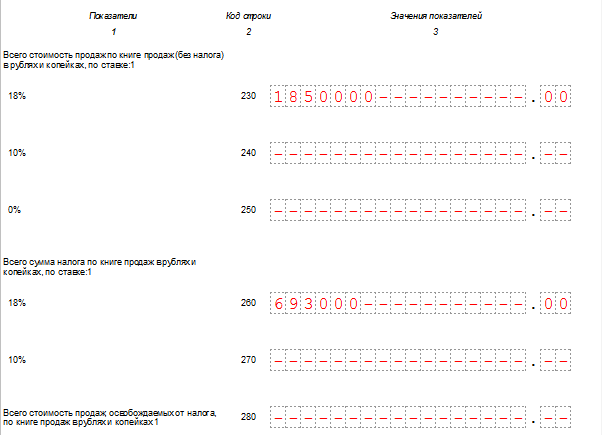

- 170-190 - עלות המכירה ללא מס (בנפרד בשיעורים של 18, 10 ו-0%). כל העסקאות בסעיף 9 בוצעו בשיעור של 18%. קו 170 מתמלא;

- 200-220 - גובה מע"מ בשיעורים של 18 ו-10% ועלות המכירה פטורה ממס. LLC "VESNA" ממלא את שורה 200.

סעיף 9 על פעולות שניות ואחרות

שכפול כמעט לחלוטין את שני העמודים הקודמים, למעט המספר הסידורי של העסקה, התאריך, ה-TIN של הקונה וסכום המכירה. עבור הפעולה השלישית מצוין קוד 02 מתוך ספר המכירות, שכן במקרה זה נרשם תשלום מקדמה עבור משלוחים קרובים. עקרון המילוי זהה, אך הגדלים, התאריכים והפרטים של הקונה שונים.

סעיף 9 סיכום

- 230 - סך עלות המכירה בשיעור של 18% ללא מע"מ;

- 240 - שווי מכירה כולל - 10% ללא מע"מ;

- 250 - שווי מכירה כולל - 0% ללא מע"מ;

- 260 - מס בשיעור של 18%;

- 270 - מס בשיעור של 10%;

- 280 - הסכום הפטור ממס.

VESNA LLC שמה את הערכים בשורות 230 ו-260.

סעיפים 10 ו-11 של ההצהרה ממולאים על ידי עמלה וסוכנים, יזמים וחברות הפועלות במסגרת חוזה משלחת הובלה. המידע מוזן על בסיס יומן חשבונאות החשבוניות. סעיף 12 נערך על ידי מי שאינם משלמי מס או פטורים מתשלומו, כאשר הם מוציאים חשבוניות כולל מס. OOO "VESNA" משאיר את החלקים האלה ריקים.

הצהרת מע"מ לרבעון הרביעי של 2019, טופס (פורמט xls)

מלא את הצהרת המע"מ באינטרנט

ניתן למלא הצהרה בשירותים מקוונים באתרים של מפתחי תוכנת הנהלת חשבונות - My Business, Kontur, Sky ואחרים. חלק מהאתרים מאפשרים לך לעשות זאת באופן חופשי, אבל בדרך כלל השירותים דורשים תשלום קטן (עד 1000 רובל).

החל מהדיווח לרבעון הראשון של 2017, יש צורך להגיש החזר מס ערך מוסף ל-IFTS בצורה מעודכנת (אושרה על ידי צו של שירות המס הפדרלי מיום 29 באוקטובר 2014 N ММВ-7-3 / [מוגן באימייל], באדום. צו של שירות המס הפדרלי מ-20 בדצמבר 2016 N MMV-7-3 / [מוגן באימייל]).

החזר מס מע"מ: טופס

ניתן להוריד את טופס החזר מס מע"מ (טופס KND 1151001) בחינם במערכת ConsultantPlus.

החזר מס מע"מ 2017: שינויים

עדכון טופס הצהרת מע"מ (KND 1151001) נובע מתיקוני חקיקה.

בפרט, ההתאמה השפיעה על הסעיפים הבאים:

- סעיף 3 "חישוב סכום המס לתשלום לתקציב על עסקאות המוטלות במס בשיעורי המס הקבועים בסעיפים 2-4 לאמנות. 164 של קוד המס של הפדרציה הרוסית";

- נספח 1 לסעיף 3 "סכום המס שישוחזר וישולם לתקציב בשנה הקלנדרית החולפת ושנים קלנדריות קודמות";

- סעיף 4 "חישוב גובה המס על עסקאות למכירת טובין (עבודות, שירותים), שתוקפו של החלת שיעור מס 0 אחוזים בגינה מתועד";

- סעיף 6 "חישוב גובה המס על עסקאות למכירת טובין (עבודות, שירותים), שתוקפו של החלת שיעור מס 0 אחוזים לגביהם אינו מתועד";

- סעיף 8 "מידע מפנקס הרכישות על עסקאות שנרשמו לתקופת המס שחלפה";

- נספח מס' 1 לסעיף 8 "מידע מגיליונות נוספים של ספר הרכישה";

- סעיף 9 "מידע מפנקס המכירות על עסקאות שנרשמו לתקופת המס שחלפה";

- נספח מס' 1 לסעיף 9 "מידע מגיליונות נוספים של ספר המכירות";

- סעיף 10 "מידע ממרשם החשבוניות שהונפקו ביחס לפעולות שבוצעו לטובתו של אדם אחר על סמך הסכמי עמלות...";

- סעיף 11 "מידע ממרשם החשבוניות שהתקבלו ביחס לפעולות שבוצעו לטובתו של אדם אחר על בסיס הסכמי עמלות...".

בקשר להתאמות אלו, הוכנס גם נוהל מילוי ההצהרה.

החזר מע"מ חדש: שינויים בסעיף 3

אפשר לקרוא לסעיף הזה כנראה הראשי. אחרי הכל, זה מחשב מע"מ, משקף את סכום המס הכולל לתשלום לתקציב / מוחזר מהתקציב. לכן, נספר לכם יותר על השינויים בסעיף זה.

לכן, בסעיף 3 של הצהרת המע"מ החדשה, הופיעו שורות חדשות:

| קוד קו | מה מוצג בשורה זו |

|---|---|

| 041-042 | מימוש לאחר תום התקופה המפורטת ב, טובין אשר לגביהם חושב המס במהלך הצהרת המכס בהתאם לסעיף. 1 עמ' 1.1 עמ' 1 אמנות. קוד מס 151 של הפדרציה הרוסית |

| 110 | נָקוּב. 3 עמ' 1.1 עמ' 1 אמנות. קוד מס 151 של הפדרציה הרוסית |

| 115 | תשלום סכומי מס המחושבים במהלך הצהרת המכס של טובין במקרים המפורטים בסעיף 6 לאמנות. קוד מס 173 של הפדרציה הרוסית |

הצהרת מע"מ חדשה משנת 2017: הרכב דיווחים

הטופס המעודכן מכיל את אותו מספר סעיפים כמו הקודם - 12.

וכבעבר, כל הארגונים והיזמים הפרטיים הנדרשים להגיש החזר מס למס ערך מוסף חייבים ב בלי להיכשלכלול בהצהרה זו את עמוד השער וסעיף 1 (סעיף 3 לנוהל (נספח מס' 2 לצו של שירות המס הפדרלי מיום 29 באוקטובר 2014 N ММВ-7-3 / [מוגן באימייל])).

סעיפים 2-12 ונספחים לחלק מסעיפים אלו נכללים בהכרזה רק אם יש פעולות מתאימות.

אך בהתחשב בעובדה שהצהרת המע"מ מוגשת בצורה אלקטרונית, יהיה קשה לארגונים / יזמים בודדים להוציא חלקים מההצהרה. לפיכך, ההצהרה מוגשת ל במלואו, רק חלקים מסוימים יהיו ריקים עקב היעדר פעולות שישתקפו בסעיפים אלה.

« טופס הצהרת מע"מ 2017-2018 "- עם כניסתו של כזה שאילתת חיפושיהיהטופס החזר מע"מ, תקף בשנים 2017-2018. בהשוואה לטופס 2015-2016, הוא עודכן. שקול את התכונות שלו וגלה היכן ניתן למצואדוגמה למילוי החזר מע"מולהוריד את הגרסה העדכנית ביותרטופס הצהרהעל ידימס ערך מוסף.

מאפייני החזר מס מע"מ (טופס 2017-2018)

הצהרת המע"מ ששימשה לדוח מהרבעון הראשון של 2017 עדיין מאושרת בהוראת שירות המס הפדרלי של רוסיה מיום 29.10.2014 מס' ММВ-7-3/ [מוגן באימייל], אבל נלקח מ מהדורה אחרונהמתאריך 20.12.2016.

ההצהרה מורכבת משער ו-12 חלקים, מתוכם השער וסעיף 1. חלקים אחרים ממולאים אם יש פעולות מתאימות. במקרה זה, ייתכן שיהיה צורך לערוך נספחים לסעיפים 3, 8 ו-9.

אם לחייב בהגשת ההצהרה אין את הנתונים למילוי הסעיפים, אין בכך כדי לפטור אותו מחובת הגשת ההצהרה. במקרה זה יוגש רק במסגרת סעיפי החובה, ובסעיף 1, בשדות המיועדים לנתוני מס, יהיו מקפים במקום מספרים.

קרא עוד על איך להצהיר הצהרה כזו במאמר. .

בהשוואה להכרזה מ-2015-2016, אין שינויים מהותיים בטופס המעודכן:

- ביצע מספר שינויי עריכה בסעיפים 3, 4, 6, 8, 9;

- פירוט קווי הכנסה בסעיף 3, שהביא לעלייה כוללת במספר השורות בסעיף זה;

- בהתאם, גם הפורמט האלקטרוני של הטופס שונה.

בהתאם לשינויים שבוצעו בטופס, הובהר גם הנוהל למילויו, הכלול באותו הצו של שירות המס הפדרלי של רוסיה, שאישר את טופס ההצהרה.

סעיפים 8-12 הם פנקסים המשקפים את נתוני המע"מ הראשוניים ממסמכי החשבונאות של הגורם המדווח. על סמך המידע מסעיפים 8-12, מידע מוזן לסעיפים 1-7 העיקריים של ההצהרה.

את סעיפים 8 ו-9 משלימים כל משלמי המסים המנהלים ספרי רכישות ומכירות. מידע מלא מתוך ספרים אלו מוזן כאן, לרבות על חשבוניות מתקנות ומתוקנות. חלקים מכילים יישומים לשיקוף נתונים שנפלו בגיליונות נוספים עבור ספרים.

סעיפים 10 ו-11 מיועדים למתווכים, לרבות משלמי מע"מ. המבנה של סעיפים 10 ו-11 דומה למבנה של סעיפים 8 ו-9, אך הנתונים מוכנסים כאן מפנקסים אחרים - חובה על המתווך לנהל יומני חשבונאות חשבוניות.

סעיף 12 ממולא על ידי מי שלא משלם מע"מ על בסיס אותן חשבוניות שהוצאו על ידם בתקופת הדיווח עם הקצאת סכום המע"מ.

ניתן לתקן את סעיפים 8-12 להצהרה אם יוגש גרסה מעודכנת. במקרה זה, על הגיליון הראשון של הסעיף המתאים, יש צורך לרשום את קוד הרלוונטיות של המידע.

קרא על הכללים לעריכת והגשת דוח מע"מ מעודכן בזה.

דוגמה למילוי החזר מע"מ לשנים 2017-2018

דוגמה של מילוי החזר מס עבור מע"מ לשנים 2017-2018 ניתן למצוא באתר האינטרנט של שירות המס הפדרלי. וכאן יש לא רק דוגמה למילוי, אלא גם טופס החזר מס למע"מ.

בהתחשב בכמות המידע הרב שחייבים להיכלל בהצהרה על ידי נישומים רגילים, עדיף ליצור נתונים לשיקוף שלו בתוכנית חשבונאית. אז הם ייפלו אוטומטית לדיווח שנוצר באותה תוכנית. באותו מקום, נתוני ההצהרה ייבדקו אוטומטית.

קרא על התכונות של מילוי סעיפים בודדים של ההצהרה במאמרים:

מתווכים ומע"מ שאינם משלמים עם כמות קטנה של מסמכים הדורשים שיקוף בהצהרה יכולים להשתמש בטפסים הכלולים בתוכניות הדיווח האלקטרוני, כולל באתר האינטרנט של שירות המס הפדרלי.

היכן אוכל למצוא את טופס החזר מע"מ 2017-2018

הפתרון הטוב ביותר עבור כל מי שצריך לדווח על מע"מ הוא להשתמש בתוכנות הנהלת חשבונות לניהול רישומים, בהן יש לא רק טופס הצהרה, אלא גם אפשרות למלא אותו אוטומטית על סמך אישורים, לבדוק ולשלוח אותו ל- פיקוח שירות המס הפדרלי או העלה אותו לתוכנית הדיווח האלקטרוני.

למידע כיצד ניתן לבדוק את נכונות הזנת הנתונים בהצהרה, קרא את החומר .

אם אתה עדיין צריך להוריד את טופס החזר מע"מ 2017-2018 בנפרד, תוכל לעשות זאת באתר שלנו.

תוצאות

במידת הצורך, ניתן להוריד את טופס הצהרת מע"מ הממוקם במאמר זה, עם זאת, כדאי יותר להשתמש במוצרי תוכנה המכילים לא רק את טופס ההצהרה הנוכחי, אלא גם מערכות מובנות לבדיקה ושליחה של ההצהרה ל-IFTS בעת מילוי להוציא את ההצהרה.

שלנו יעזור לך למלא נכון את ההצהרה לרבעון השלישי של 2017.

כל היזמים הבודדים והישויות המשפטיות המשלמים מס זה, כמו גם סוכני מס ומעלמי מס ("משטרים מיוחדים") המנפיקים חשבוניות עם סכומי מע"מ שהוקצו להם מחויבים לדווח על מע"מ (סעיף 1, סעיף 5, סעיף 173; סעיף 1). 5 סעיף 174 של קוד המס של הפדרציה הרוסית). בינואר 2018 יש צורך להגיש הצהרת מע"מ-2017 לרבעון הרביעי. ממאמר זה תלמדו כיצד למלא החזרי מס בצורה נכונה, ותוכלו גם להוריד טופס לדוגמא והצהרת מע"מ מלאה.

הצהרת מע"מ 2017 - טופס

החל מהרבעון הראשון של 2017 חל צורה חדשההצהרות מע"מ. הטופס אושר לפי צו של שירות המס הפדרלי של הפדרציה הרוסית מיום 29 באוקטובר 2014 מס' ММВ-7-3/558 כפי שתוקן ב-20 בדצמבר 2016.

עבור מע"מ, דיווח "על נייר" לא הוגש מאז 2014 - יש צורך לדווח ל-IFTS באופן אלקטרוני באמצעות TCS באמצעות מפעיל מיוחד. ניתן להשתמש בטופס הנייר רק על ידי סוכני מס שאינם משלמים וסוכנים משלמי מס הפטורים מחישוב ותשלום מע"מ (סעיף 5, סעיף 174 של קוד המס של הפדרציה הרוסית, מכתב של שירות המס הפדרלי של הפדרציה הרוסית מיום 30 בינואר , 2015 מס' ОА-4-17 / 1350).

את הדוח למע"מ יש להגיש לא יאוחר מהיום ה-25 לאחר הרבעון האחרון. עבור הרבעון הרביעי של 2017, עליך לדווח לפני 25/01/2018, ללא קשר לצורת הגשת הדוח.

הרכב הצהרת מע"מ

הנוהל למילוי ההצהרה פותח על ידי שירות המס הפדרלי של הפדרציה הרוסית בנספח מס' 2 לאותו הזמנה מס' MMV-7-3 / 558, שאישר את הטופס.

טופס המע"מ הינו שער ו-12 חלקים, מתוכם רק סעיף 1 חובה לכולם, והשאר ממלאים רק אם קיימים הנתונים הרלוונטיים.

אז לנישומים שברבעון הדיווח ביצעו רק פעולות שאינן חייבות במע"מ, חובה סעיף 7 להצהרת מע"מ. מי שהוציא חשבוניות עם מע"מ מגיש סעיף 12 כחלק מההצהרה. סוכני מע"מ ממלאים את סעיף 3 אם הם לא היו עסקאות מס אחרות, למעט סוכנות. סעיפים 8 ו-9 מיועדים לנישומים המנהלים ספרי קניות/מכירות, וסעיפים 10 ו-11 מיועדים למתווכים הממלאים הצהרה לפי נתוני מרשם החשבוניות.

דרישות כלליות למילוי טופס הצהרת מע"מ

כל מחווני הטקסט של ההצהרה ממולאים, החל מהקצה השמאלי של השורה, באותיות גדולות. אינדיקטורים כספיים מוזנים ללא קופיקות עם עיגול סכומים לרובל המלא. רק מחוון אחד מוזן בכל תא - מספר, אות וכו'.

יש להדפיס את טופס הנייר על צד אחד של גיליון A4. הדפים אינם מהודקים זה לזה.

כל דפי הצהרת המע"מ ממוספרים לפי הסדר, החל מהשער.

הצהרת מע"מ-2017: השלמת סעיפים חובה

הצהרת מע"מ ממולאת על בסיס המסמכים הבאים:

- חשבוניות ממי שאינם משלמים מע"מ,

- יומן חשבונאות חשבוניות (מתווכים),

- פנקסי חשבונות ורושמי מס.

עמוד השער של ההצהרה סטנדרטי למדי. הוא מכיל מידע על הארגון / יזם בודד:

- מספר התאמה - "0" להצהרה הראשית, "1", "2" וכו'. להבהרות הבאות,

- קוד תקופת המס, לפי נספח מס' 3 לנוהל מילוי, והשנה,

- קוד IFTS, שבו הדיווח מוגש,

- שם/שם מלא משלם מע"מ, כמצוין באמנת החברה, או בדרכון של יחיד,

- קוד OKVED, כמו בתמצית ממרשם המדינה המאוחדת של ישויות משפטיות / EGRIP,

- מספר עמודי ההצהרה והמסמכים המצורפים,

- פרטי התקשרות, חתימת ראש/יזם בודד.

חובה לכל סעיף 1 בדוח מס מע"מ משקף את סכום המס לתשלום או להחזר מהתקציב. הנתונים מוכנסים לתוכו לאחר חישוב התוצאות בסעיפים נחוצים אחרים של ההצהרה, וכוללים:

- קוד טריטוריה לפי OKTMO - ניתן למצוא אותו במסווג הטריטוריה, או באתרי האינטרנט של Rosstat ושירות המס הפדרלי;

- CSC, רלוונטי לתקופה זו,

- שורות 030-040 משקפות את סכום המס הכולל לתשלום, ושורה 050 - הסכום להחזר,

- השורות 060-080 ממולאות אם הקוד "227" מצוין בשורה "במקום" בשער.

השער עם סעיף 1 מוגש ל-IFTS ובמקרה שאין אינדיקטורים שישתקפו בסעיפים 2-12 להכרזה, דיווח מע"מ כאמור יהיה "אפס".

כיצד לבדוק את ההצהרה

לפני שליחת ההצהרה המוגמרת ל-IFTS, יש צורך לבדוק את נכונות המילוי שלה. ניתן לעשות זאת באמצעות "יחסי בקרה של מחווני ההצהרה" שפורסמו במכתב של שירות המס הפדרלי של הפדרציה הרוסית מיום 04/06/2017 מס' SD-4-3/6467. היחסים נבדקים לא רק בתוך הצהרת המע"מ, אלא נבדקים מול האינדיקטורים של טפסי דיווח ודוחות כספיים אחרים.

אם הופר יחס בקרה כלשהו למע"מ, ההצהרה לא תעבור ביקורת דסק, רשויות המס יראו בכך טעות וישלחו בקשה למתן הסברים מתאימים תוך 5 ימים. הסברים שנישומים נדרשים להגיש, כמו גם את ההצהרה, בצורה אלקטרונית לפי TKS (סעיף 3 של סעיף 88 של קוד המס של הפדרציה הרוסית). פורמטים אלקטרוניים להסברים כאלה אושרו בהוראת שירות המס הפדרלי של הפדרציה הרוסית מיום 16 בדצמבר 2016 מס' ММВ-7-15/682.

דוגמה למילוי הצהרת מע"מ

LLC "אסטרה" מיישמת את OSNO ועוסקת בסחר סיטונאי במוצרים. נניח שברבעון הרביעי של 2017, לאסטרה היו רק שלוש פעולות:

- סחורה שנמכרה לקונה אחד בסכום של מיליון רובל. לא כולל מע"מ. סחורה שנמכרה חייבת במע"מ בשיעור של 18%.

- סחורה נרכשה בסכום של 1416 אלף רובל. כולל מע"מ 18% (216 אלף רובל). מס זה, לפי המסמכים, ניתן לניכוי.

- מקדמה התקבלה מהקונה על חשבון משלוחים עתידיים בסך 531 אלף רובל. כולל מע"מ 18% (81 אלף רובל).

במקרה זה, עליך למלא את הסעיפים הבאים בהצהרה:

- שַׁעַר,

- סעיף 1 - סכום המע"מ שיועבר לתקציב;

- סעיף 3 - חישוב מס לרבעון המדווח;

- סעיף 8 - אינדיקטורים מפנקס הרכישות בחשבונית שהתקבלה, לשם ניכוי המע"מ המוצג מסכום המס הכולל;

- סעיף 9 - נתונים מפנקס המכירות לחשבוניות שהופקו. במקרה שלנו יש למלא את הסעיף הזה פעמיים, כי. היו שתי עסקאות מכירה, והשורות האחרונות 230-280 ימולאו פעם אחת בלבד.