בהתאם לנורמות החקיקה המקומית, ישויות משפטיות רוסיות רשאיות לפתוח חלוקות משנה מבניות נפרדות משלהן. הליך פתיחתם והדרישות לגביהם מתוארים באקטים הנורמטיביים הרלוונטיים. במקרים מסוימים, חברה הפותחת חלוקה נפרדת שולחת הודעה על פתיחת חלוקה נפרדת לשירות המס הפדרלי.

הוראות כלליות על חטיבות נפרדות

קוד אזרחי הפדרציה הרוסיתקובע יצירת ישויות משפטיות שהן אחד הנושאים של הפעילות הכלכלית.

לישויות משפטיות יש הזדמנות לפתוח חטיבות נפרדות. כדי להודיע לרשויות המס על פתיחה כזו, יש לשלוח הודעה ל-IFTS על פתיחת חטיבה נפרדת.

המשפט האזרחי אינו קובע את האפשרות לפתוח יחידות מבניות שאינן שמות ישירות באמנות. 55 של הקוד האזרחי של הפדרציה הרוסית. כלומר, האפשרות לפתוח רק סניף או נציגות נובעת ישירות מהקוד האזרחי של הפדרציה הרוסית.

הוראות שונות במקצת מצוינות בסעיף 11 של קוד המס של הפדרציה הרוסית, המאפשר ישירות פתיחה של יחידות מבניות אחרות עם עבודות נייחות.

שירות המס הפדרלי של רוסיה הוציא צו מיום 09.06.2011 מס' ММВ-7-6/ [מוגן באימייל], שאישרה את טופס ההודעה על יצירת חלוקה נפרדת. הטופס שצוין משמש למקרים של פתיחת אגפים נפרדים שאינם סניפים ונציגויות.

מילוי טופס הבקשה לפתיחת חלוקה נפרדת

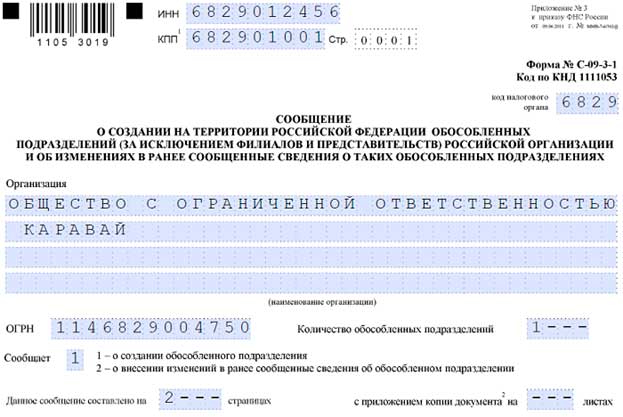

טופס הודעת יצירה יחידה מבניתבעל המספר C-09-3-1 והקוד לפי 1111053.

גיליון מס' 1 בטופס זה מכיל שדה המיועד לציון קוד מיסוי, ועל כן, על מנת לענות על השאלה היכן להגיש הודעה על פתיחת חלוקה נפרדת, יש לעיין בצו המפורט.

יש לזכור כי אם נפתחות מספר חטיבות נפרדות (למעט סניפים ונציגויות) ממלאים בקשה אחת בצירוף גיליונות שניים בסכום השווה למספר הנציגויות הנפתחות.

המספור של האפליקציה הוא מקצה לקצה, כל הגיליונות ממוספרים בהדרגה.

קורה שלחברת LLC שהוקמה לאחרונה אין משרד שאינו שלה או שכור. במקרה זה, הוא רשום רק על ידי כתובת חוקית. למשל, בכתובת ראש או מייסד הארגון. כל עוד הפעילות טרם החלה, והתכתובות, כולל מרשויות רשמיות, מגיעות בזמן, אין בכך בעיה. עם זאת, כאשר LLC מתחילה לפעול, יש צורך במיקום פיזי.

צריך לרשום חברת LLC? רק המומחים שלנו מבטיחים חיסכון בזמן וכסף בעת יצירת LLC חדשה.

במקרים מסוימים, אופי העבודה של הארגון מאפשר לעשות עסקים מרחוק, ישירות מהבית, אך כאשר מדובר בחנויות, מחסנים ושטחי משרדים, הפעילות של המיזם מתחילה להיות עבודה בכתובת. מצב זה מרמז על הצורך בפתיחת חטיבה נפרדת.

או מצב אחר. אתה צריך להרחיב את העסק שלך מעבר לעיר הולדתך. לא משנה על איזו פעילות אתם מדברים, תצטרכו לקבוע באופן חוקי מקום חדש.

ישנן מספר אפשרויות עבור עיצוב זה. ניתן לרשום סניף, נציגות או מחלקה נפרדת. מאמר זה יתמקד באחרון.

חלוקה נפרדת: מרמז על נוכחות של מקום עבודה "נייח" אחד לפחות. במקום עבודה הכוונה למסקנה חוזה עבודהעם עובד לפחות חודש. העבודה צריכה להיות בשליטה של המעסיק, והעובד עצמו צריך להיות במקום עבודתו, בהתאם לחובותיו הרשמיות. (סיבה: סעיף 209 לחוק העבודה)

משכך, מחסן ללא עובד קבוע המצוי בו אינו נחשב כמחלקה נפרדת. באופן דומה, הדברים הבאים אינם נחשבים לחטיבה נפרדת: מסופי תשלום, כספומטים וכדומה.

עובדים שכירים שעמם מתבצע שיתוף פעולה מרחוק גם הם אינם נחשבים "נייחים". לפיכך, על מנת לערוך עימם חוזים, אין כלל צורך ברישום חלוקה נפרדת.

חָשׁוּב!אם אתה יזם יחיד, אין לרשום חטיבות נפרדות. על פי חוק, ליזמים בודדים יש זכות לנהל את פעילותם בכל מקום בארץ, ללא התייחסות למקום הרישום. אם היזם עובד על UTII או באמצעות פטנט, עליו להירשם בשירות המס במקום העסק.

כיצד לפתוח חטיבה נפרדת עבור LLC, המתאימה למערכת המס הפשוטה

על פי סעיף 346.12 של קוד המס של הפדרציה הרוסית, לא ניתן להחיל את מערכת המיסוי המופשטת המועדפת על ארגונים שיש להם סניפים רשומים ונציגויות. כאן נשאלת שאלה הגיונית: כיצד יש לרשום מפעל נפרד כך שיישמר לו הזכות למערכת המס הפשוטה?

הנה מה שאומרים חוקי המס, העבודה והאזרחים:

- על פי אמנות. 11, NC, תת-חלוקה נפרדת של ארגון היא כל תת-חלוקה הנפרדת טריטוריאלית מארגון זה ויש לה מקומות עבודה נייחים.

- על פי אמנות. 55, קוד אזרחי מפעלים נפרדים מאופיינים כחטיבות נפרדות, בצורה של נציגויות וסניפים.

- (מסתבר שלפי הקוד האזרחי לא ברור אילו סוגים יכולים להיות, מלבד נציגויות וסניפים, חלוקות נפרדות).

- על פי אמנות. 40, ניתן לסכם הסכמים קיבוציים של TC בארגון כולו, בסניפים, בנציגויות ובמבנים נפרדים אחרים.

בהתחשב בכל האמור לעיל, המסקנה מעידה על עצמה שהגדרה ברורה של מפעל נפרד פשוט לא קיימת. מסתבר שבמהלך הרישום המשימה העיקרית תהיה להימנע ממה שאופייני לסניפים ולנציגויות.

המאפיינים הבאים של סניפים ונציגויות נקבעו בחקיקה:

- ייצוג הוא חלוקה נפרדת ישות משפטיתמחוץ למיקומו. הוא מייצג את האינטרסים ומגן על הישות המשפטית

- סניף הוא חלוקה נפרדת של ישות משפטית הנמצאת מחוץ למיקומו. הסניף מבצע את כל התפקידים או חלקם, לרבות תפקידי הייצוג.

- משרדי נציגות וסניפים אינם ישויות משפטיות, הנתונים שלהם חייבים להיות רשומים במרשם המדינה המאוחדת של ישויות משפטיות ובאמנת הארגון.

פרטים כאלה נחוצים, שכן אם אינך מבין נושא זה, ראש הארגון, מבלי ששמת לב לכך, רשאי לרשום אגף נפרד כסניף או נציגות, אשר ישלול ממנו את האפשרות לבצע את פעילות הארגון במסגרת מערכת מס פשוטה.

ניתן לסווג ארגון כפועל תחת DOS מרגע היצירה (תחילת רבעון) של חטיבה נפרדת שיש לה תכונות מאפיינותסניף או נציגות. ולפי DOS, הארגון יחויב לגבות את כל אגרות המס של המשטר הכללי.

תכונות של פתיחת סניפים ונציגויות של LLC

בהתחשב בכל האמור לעיל, סביר לדעת מה המאפיינים המייחדים סניף ונציגות.

- האמנה של LLC קובעת כי היצירה בפועל של סניף או נציגות. (כשלעצמה, היכולת להקים סניף או נציגות, שניתן לפרט גם באמנה, אינה משפיעה על מערכת המיסוי)

- ארגון האם אישר את תקנון הסניפים והנציגויות.

- לסניפים ולנציגויות יש מנהל ייעודי הפועל על ידי מיופה כוח.

- תיעוד רגולטורי פנימי פותח כדי להסדיר את הפעילות של סניף או נציגות.

- הן הסניפים והן הנציגויות פועלות למען האינטרסים של ארגון האם מול צדדים שלישיים, בבתי משפט ובערכאות אחרות.

נסכם: על מנת להיות זכאי למערכת המס הפשוטה, יש לבדוק כי בחלוקה הנפרדת שנוצרת אין את הסימנים לעיל של סניף או נציגות. כמו כן, בתקנות חלוקות נפרדות יש לציין כי אין מדובר בסניף ונציגות, ואין לה שלטים כאמור, אין פעילות כלכליתבכוחות עצמו. חטיבה נפרדת מנוהלת על ידי ראש ה- LLC, ולא מונה דירקטור.

רישום חטיבות נפרדות של LLC במשרד המס

באומנות. 83.1 של קוד המס של הפדרציה הרוסית, הארגון חייב להירשם במיקום של חלוקות משנה נפרדות. כמו כן, יש לדווח לרשות המסים על כל חלוקה נפרדת חדשה תוך חודש ועל שינויים בחלוקות אלו תוך 3 ימי עבודה. (סעיף 23.3 לקוד המס של הפדרציה הרוסית)

לכן, בעת רישום חטיבות נפרדות של LLC, יש צורך:

- להודיע לרשות המסים שבה רשום ארגון האם (טופס מס' С-09-3-1);

- בצע הגדרה משרד המס, בכתובת היחידה שתיפתח, אם הכתובת שירות מסשונה מזה שתחתיו רשום ארגון האם.

במקרה בו רשומות מספר אגפים נפרדים בבת אחת, הנמצאות בשטח עירייה אחת, אך בשטחי פיקוח מס שונים, ניתן לרשום את כל אגפי המס בשטח פיקוח המס של אחת מהן. לדוגמה, בעיר אחת ישנם מספר שירותי מס, והארגון בעיר זו מתכנן לפתוח ארבע חנויות הממוקמות בשטח של נ"ס שונות, במקרה זה ניתן לרשום את כל ארבע החנויות כחטיבות נפרדות בשירות מס אחד .

אם משנה נפרדת משנה את כתובת מיקומה, יש לדווח על כך עם ציון הכתובת החדשה למכון המחקר הלאומי (טופס מס' С-09-3-1) במקום הרישום של המשנה.

רישום חטיבות נפרדות של LLC

יש צורך לרשום חלוקה נפרדת בקרנות במקום אם היא מנהלת מאזן נפרד, פותחת חשבון עו"ש ומתכננת לצבור תשלומים לעובדים. יש להשלים את ההרשמה תוך 30 יום.

יש להגיש לקרן הפנסיה את המסמכים הבאים:

- אישור רישום מס;

- הודעה על רישום LLC בשטח קרן הפנסיה של הפדרציה הרוסית;

- חבילת מסמכים המאשרת פתיחת חלוקה נפרדת וכן חשבון עו"ש ומאזן.

- בקשה לרישום (מקורי)

על מנת להירשם לקופת ביטוח לאומי יש להמציא העתקים (נוטריוניים) של המסמכים הבאים:

- אישור רישום מס;

- תעודת GRUL;

- צו לפתיחת חלוקה נפרדת, מסמכים המאשרים את קיומו של חשבון עו"ש ופתיחת מאזן;

- מכתב מהסטטיסטיקה של רוסטט;

- הודעה על רישום מס;

- המקור היחיד הוא הבקשה לרישום;

ראוי לציין כי מס הפשט ודמיית הביטוח לעובדי אגף נפרד משולמים במקום רישום המשרד הראשי, ומס הכנסה אישי לעובדים אלו מנוהל במקום רישום אגף נפרד.

אחריות להפרות בעת פתיחת חלוקה נפרדת

ההפרות הבאות של תקופת הרישום לחלוקות משנה נפרדות גוררות קנסות:

- הופר המועד האחרון להגשת דוח על רישום מס - 10,000 רובל. (סעיף 116 NKRF);

- חלוקה נפרדת פועלת, אך לא רשומה - הקנסות יסתכמו ב-10% מההכנסה, עבור תקופת הפעילות ללא רישום, בתוספת 40,000 רובל. (סעיף 116 ל-NKRF);

- הפרת מועדי רישום קרן פנסיה- 5000 שפשוף. ו-10,000 רובל. (במקרה שעיכוב ההרשמה נמשך יותר מ-90 ימים קלנדריים); (סעיף 27 מס' 167-פז מיום 15/12/2001);

- קנסות דומים ניתנים עבור הפרות של תנאי הרישום בקרן הביטוח הלאומי 5000 רובל. ו 10000 לשפשף. בהתאמה (סעיף 19 מס' 125-FZ מיום 24/07/98).

נוהל פתיחת חטיבה נפרדת

- ודא שאתה רושם חטיבה נפרדת, ולא סניף או נציגות. (אלגוריתם רישום נוסף)

- בדקו האם מקומות העבודה נייחים (נוצרים לתקופה של יותר מחודש, עובדים נוכחים שם לפי לוח העבודה).

- תוך 30 ימים קלנדריים יש ליידע את רשות המסים של חברת האם על רישום חלוקה נפרדת (טופס מס' С-09-3-1)

- בתוך 30 ימים קלנדריים, הירשם ב-FPR וב-FSS, אם לחלק הנפרד יש חשבון עו"ש משלה ושומר על יתרה.

- דווח על כל השינויים (כתובת, שם) תוך 3 ימים לשירות המס, בשטח הרישום של חלוקה נפרדת (טופס מס' С-09-3-1)

בואו נסכם. לרוב, רישום סניף או נציגות עשוי שלא להיות מוצדק כלל. הרבה יותר קל ומהיר לרשום תת חלוקה נפרדת על ידי ארגון נייח מקום עבודה.

המסמכים הדרושים די פשוטים לאיסוף, ותהליך הרישום עצמו מתבצע בשירות המס המקומי (במקום הרישום של המשרד הראשי).

כל תהליך הבקשה יכול להימשך אפילו שבוע.

הארגון שלך פותח חטיבה נפרדת. כבר החלטתם בוודאות שתהיה לכם רק חטיבה, ולא סניף או נציגות. אתה גם יודע את תאריך יצירתו. האם עליי להגיש דו"ח על יצירת חלוקה נפרדת?

האם לרשום אותו במקום? אילו מסמכים, מתי ואיפה להגיש? איך למלא את ההודעה בצורה נכונה כדי שלא תצטרך לעשות אותה מחדש? עכשיו ננתח הכל בפירוט.

הודעה על יצירת חטיבה נפרדת

לכן, הדבר הראשון שעלינו לעשות הוא להודיע למשרד המס במיקום הארגון. חובה זו נקבעת על ידי סעיף קטן 3 של סעיף 2 של סעיף 23 של קוד המס.

תקופת ההודעה המוקדמת היא חודש ממועד יצירת חלוקה נפרדת. בוא נראה מיד מה מאיים עליך אם המועד יחמיץ (סעיף 116, סעיף 117 לחוק המס, סעיף 15.3 לחוק העבירות המנהליות).

העונשים די משמעותיים ולכן חשוב מאוד לא לפספס את המועדים.

הודעה לדוגמה

טופס מס' С-09-3-1ההודעה אושרה בהוראת שירות המס הפדרלי מיום 09.06.2011 מס'. №ММВ-7-6/3 [מוגן באימייל](נספח 3). אתה יכול להוריד את הטופס בפורמט pdf, או לחפש אותו בעצמך באחד מה-ATP. בוא נמשיך דוגמה מעשיתבואו נסתכל על המילוי צעד אחר צעד.

מילוי עמוד השער הוא פשוט מאוד ולרוב אינו מעורר שאלות. למעלה תרשום את ה-TIN וה-KPP של ארגון האם, ולאחר מכן את הקוד של רשות המסים שבה ארגון האם רשום, שם הארגון במלואו (ללא קיצורים), PSRN.

לאחר מכן, עליך לציין את מספר החטיבות הנפרדות שאתה יוצר. זאת בשל העובדה שהודעה אחת יכולה לרשום כמה נפרדים בבת אחת. במקרה זה, יהיו מספר גיליונות שניים ככל שנרשם מספר הנפרדים - לכל אחד יש גיליון משלו. כותרת משותפת לכולם.

בדוגמה שלנו, תהיה חלוקה חדשה אחת, אז ההודעה מוגשת על 2 גיליונות, אנו מציינים זאת.

מודיע - בחר 1 - על היצירה.

מהימנות הנתונים בדרך כלל מאושרת על ידי המנהל, אז אנחנו שמים את הספרה 3 בשדה, ולאחר מכן כותבים את שמו המלא. עבורו אנו כותבים את ה-TIN (אם התקבל), את מספר הטלפון של הארגון ודואר אלקטרוני, אם קיים.

לאחר מילוי ההודעה, תצטרך שַׁעַרלשים את החתימה של הראש ואת תאריך ההשלמה.

כעת אנו עוברים למילוי העמוד השני, מיד כותבים את מספרו - 0002. אנו מגישים הודעה על יצירת תת-חלוקה נפרדת, ולכן איננו כותבים דבר בשדה דוחות. גם שדה המחסום ממולא רק כשנעשים שינויים, אז אנחנו לא כותבים אותו (הוא עדיין לא קיים).

שם (אם יש) - זה יכול להיות כל. למשל, אם לכל חנות יש שם משלה, למשל חנות החלומות, חנות קשת, חנות רומשקה או משרדים לפי מספרים - משרד מס' 1, משרד מס' 2, אז רשמו את השמות הללו. הם חייבים לציית למסמכים הפנימיים שלך (פקודות, תקנות).

לאחר מכן, ציינו את כתובת המשנה הנפרדת ואת תאריך רישומו. האותנטיות והשלמות של המידע מאושרות בחתימת הראש.

את הנתונים לאחר הקו המקווקו ממלא עובד רשות המסים.

אתה שולח את ההודעה שהתקבלה באמצעות ערוצי תקשורת אלקטרוניים או בצורת נייר במהלך ביקור אישי במיסוי. אם אתה משתמש ב-1C: Accounting, טופס ההודעה נמצא בדוחות, בקבוצה התראות, הודעות והצהרות.

רישום של חלוקה נפרדת של ישות משפטית בשירות המס הפדרלי

בתוך 5 ימי עבודה ממועד קבלת ההודעה, פיקוח המס רושם את הארגון במיקום המחלקה הנפרדת ומוציא הודעה על כך (סעיף 6, סעיף 6.1, סעיף 2, סעיף 84 לחוק המס).

אני מדגיש שוב שאתה מגיש הודעה על יצירת חלוקה נפרדת במיקום ה"ראש". אם לעשות משהו נוסף תלוי איפה "הבידוד" שלך נמצא.

בואו נבחן מספר אפשרויות:

- ארגון הורים וחלוקה נפרדת ב משרד מס אחד. במקרה זה, ה"בידוד" אינו נרשם בנפרד (סעיף 4, סעיף 83 לחוק המס). הָהֵן. הגשת הודעה במקום ה"ראש" וזהו.

- ממוקמים ארגון האם וחטיבה נפרדת בעיריות שונות. במקרה זה, פיקוח המס במקום "הראש" שולח באופן עצמאי מידע לפיקוח המס במקום "הבידוד", והוא רושם אותו תוך 5 ימי עבודה. בקשה נפרדת לרישום במקום "הבידוד" לא הוגשה משנת 2008.

- ארגון הורים וחטיבה נפרדת באותה עירייה, אך שייכים לפיקוחים שונים. כברירת מחדל, ה"בידוד" יירשם במשרד המס אליו הוא שייך טריטוריאלית. עם זאת, לארגון יש את הזכות לבחור על איזה "בידוד" מס יחול, ויש להשתמש בו.

לכן, אם ארגון פותח מספר תאים (או שיש "ראש" ו"בידוד" נפתח) בעירייה אחת (או במוסקבה, סנט פטרסבורג), כפוף לפקחי מס שונים, אז ניתן לרשום אותם עם מס אחד משרד (עמ' 4 סעיף 83 לחוק המס).

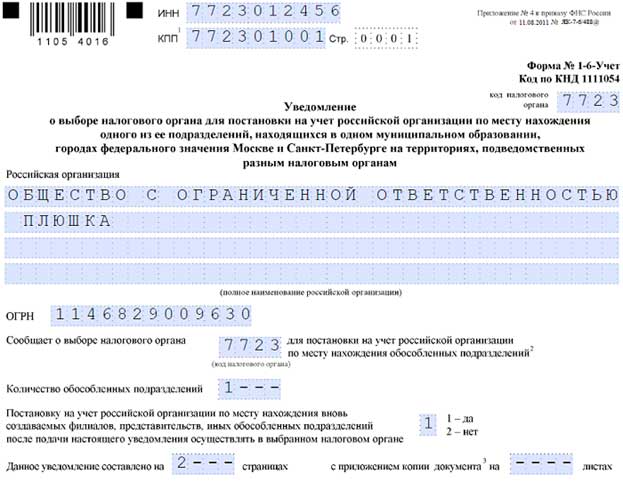

במקרה זה, יחד עם ההודעה, מוגשת הודעה על בחירת הבדיקה. לפי טופס מס' 1-6-חשבונאות, אושר על פי צו של שירות המס הפדרלי מיום 11.08.2011 מס' YaK-7-6 / [מוגן באימייל]מסמך זה מוגש גם ללשכת השומה של ה"ראש", אשר תשלח את המידע למשרד השומה שבחרתם לרישום (במידה והוא שונה מארגון האם המס).

נראה בקצרה דוגמה למילוי טופס מס' 1-6-חשבונאות (ניתן להוריד אותו). מילויו דומה מאוד להודעה על יצירת יחידה. אך כאן אנו מציינים בשדה "מודיע על בחירת רשות המסים" את מספר המס שבו אנו רוצים לרשום חלוקה נפרדת.

אם נרשום כמה חטיבות, אז יהיו לנו כמה גיליונות שניים. אנו מציינים את נקודת הבידוד אם היא כבר הוקצתה.

הודעה לגופים הטריטוריאליים של ה-PFR וה-FSS

החל מ-1 בינואר 2015 לדווח על יצירת חלוקה נפרדת לגופים השולטים בתשלום דמי הביטוח, כלומר למשרדים הטריטוריאליים של ה-PFR וה-FSS במקום ארגון האם אין צורך. סעיף 3 לסעיף 28 לחוק מס' 212-FZ בוטל. וזה לא יכול אלא לשמוח, שכן לא היה טופס מאושר להודעה כזו, וחוץ מזה, היה צורך לאסוף חבילת מסמכים נוספת.

הרשו לי להזכיר לכם שלפני 2015, היה צורך לדווח על יצירת חלוקות משנה נפרדות גם תוך חודש אחד. כמו כן, על אף הדעה הרווחת, מילוי חובת הדיווח לא הושתה בקיומו של "בידוד" מאזנה, חשבון עו"ש וצבירת תשלומים לעובדים (מכתב משרד הבריאות והפיתוח החברתי) מיום 09.09.2010 מס' 2891-19).

עם זאת, אתה עדיין צריך להירשם במיקום של המשנה הנפרדת(קדנציה 1 חודש), אם תת חלוקה נפרדת תצבור שכר, תהיה יתרה משלה וחשבון עו"ש. יש לעמוד בכל התנאים בּוֹ זְמַנִית.

חבילת מסמכים הנדרשת לרישום בגופים הטריטוריאליים של ה-PFR וה-FSS במקום "הבידוד":

- בקשה לרישום;

- עותק של המסמך (הצו) עם מידע על הקצאת מאזן נפרד וצבירת תשלומים ותגמול אחר לטובת יחידיםחלוקה נפרדת;

- אישור ממוסד אשראי על פתיחת חשבון עו"ש ע"י אגף משנה נפרד.

זה מסמכי חובה, ואת הרשימה הספציפית יש לקבל תחילה מהענף הטריטוריאלי שלך של ה-PFR וה-FSS.

כל אחד חברה מודרנית, שצריכה להרחיב את היקף פעילותה, יש לה את הזכות לפתוח חטיבות נפרדות שונות בפדרציה הרוסית, המיוצגות על ידי נציגויות או סניפים. מוקצית להם כתובת פרטנית ספציפית. הם ניחנים במעמד משפטי ספציפי המצוין בכותרת. מוענקות להם זכויות וחובות שונות המפורטות באמנות. 55 GK. אך יחד עם זאת, על בעלי הארגון להבין היטב כיצד מתבצע רישום חטיבות נפרדות. ההליך כרוך בהעברת מסמכים רבים לשירות המס הפדרלי ולקרנות וארגונים ממשלתיים אחרים.

מושג חלוקה

היא מיוצגת על ידי נציגות או סניף של החברה הראשית, שצריכה להרחיב את ההיקף הטריטוריאלי של פעילותה. כדי לפתוח יחידה כזו, יש לעמוד בתנאים הבאים:

- הסניף חייב להיות מרוחק גיאוגרפית מהחברה הראשית;

- אפשר להצטייד במקומות עבודה ציוד הכרחילביצוע חובות רשמיותמומחים.

רישום חלוקה נפרדת אינו מעיד על פתיחת חברה עצמאית חדשה, ולכן אין לה מעמד של ישות משפטית. לסניף כזה אין כל עצמאות משפטית. כל המטרות, הניואנסים והמשימות של העבודה מפותחים באופן בלעדי על ידי ארגון האם. החברה עצמה עוסקת בראיית חשבון ו חשבונאות מסלכל הייצוגים.

רגולציה חקיקתית

תהליך פתיחת חטיבות שונות מוסדר בקפדנות על ידי פעולות חקיקה שונות. אלו כוללים:

- אומנות. 11 לחוק המס מכיל את ההגדרות העיקריות של מבנה ייצור כזה, ומתאר גם את הסימנים שצריך להיות לו;

- אומנות. 19 של קוד המס אומר כי סניפים של כל ארגון חייבים לשלם מסים על סמך תוצאות הפעילות שלהם;

- אומנות. 288 של קוד המס מציין כי העבודה חייבת להיעשות בכתובת הרישום;

- אומנות. 23 ואמנות. 53 לחוק המס מתארים את הכללים לרישום יחידה, כמו גם את האחריות המוחלת על הנהלת החברה במקרה של הפרות חמורות;

- אומנות. 55 לחוק האזרחי מגדיר את ההבדל בין סניף לנציגות;

- החוק הפדרלי מס' 129 מכיל מידע על האופן שבו חברות צריכות לרשום את החטיבות שלהן, וכן רשימות ארגוני המדינהשצריך להודיע להם.

במקרה של הפרה של כל אחד מפעולות החקיקה לעיל, החברה תישא באחריות.

מה אתה צריך לדעת?

מנהלים שמקבלים את ההחלטה לפתוח יחידה עסקית צריכים להבין היטב כיצד להשלים את התהליך. התמקדו באמנות. 11 לחוק המס, המפרט את כל הדרישות הבסיסיות לענף כזה.

ביצועים מיטביים מותרים על ידי התחשבות בדרישות:

- יש לרשום מידע על רישום חלוקות משנה נפרדות במסמכים המרכיבים של החברה;

- בעלי המיזם מחויבים לאשר תקנה מיוחדת המכילה מידע על ניואנסים בתפקוד הנציגות;

- מתמנה ראש היחידה, לו ניתן ייפוי כוח המאפשר לו לבצע פעולות שונות הקשורות לניהול הסניף;

- תיעוד פנימי מיוחד מופק על ידי הנהלת החברה, שמטרתו העיקרית היא לקבוע את הכללים, הפונקציות והתכונות של תפקוד כל יחידה.

בעת פתיחת חטיבה, הנהלת החברה מחליטה באופן עצמאי אם יוקם סניף או נציגות. הסניף ממוקם בכתובת הפרטית שלו. הוא מבצע את כל הפונקציות של המפעל הראשי, וגם מייצג אותו תחת אמנות. 55 GK. הנציגות שונה גיאוגרפית מחברת האם. מטרתו העיקרית היא לייצג ולהגן על האינטרסים של הארגון.

למה לפתוח חטיבות נוספות?

הצורך בתהליך זה עשוי לנבוע מ סיבות שונות. לרוב, נדרש רישום של חלוקות משנה נפרדות במצבים כאלה:

- החברה מתכננת להרחיב את היקף הפעילות הגיאוגרפי שלה, ולכן היא נדרשת לכסות ככל האפשר עוד אנשיםנכלל בה קהל יעד;

- ננקטת מדיניות אגרסיבית של החברה, ולכן יש צורך לכסות אזור ספציפי לחלוטין מבחינה טריטוריאלית;

- נבחרים אזורים שבהם הכי משתלם לבצע פעילויות בכיוון מסוים;

- יש צורך לענות על הביקוש של לקוחות המתגוררים בערים אחרות;

- קידום נרחב של המותג בערים שונות ברוסיה;

- הפחתת הסיכון לפשיטת רגל, שכן ניתן להעביר מתקני ייצור בערים שונות, ואם אחת החטיבות אינה רווחית, ניתן לתמוך בה בעתות משבר בכספים מאזורים אחרים.

תהליך הרישום של כל נציגות צריך להתבצע רק תוך התחשבות בהוראות החוק העיקריות. אם כתובת בודדת מוקצית למבנה הייצור, ובמקביל מתוכננת עבודה לחודש או יותר, הרישום במשרד המס של מחלקה נפרדת הוא הכרחי לחלוטין. הדרישה הזוהכלול באמנות. 23 NK.

תהליך רישום

בתחילה על הנהלת החברה לקבל החלטה מתאימה, שעל בסיסה היא נדרשת לפתוח סניף או נציגות. הדרכה שלב אחר שלברישום של חלוקה נפרדת כרוך ביישום שלבים עוקבים. כל אחד מהם חשוב, ולכן הוא קבוע על ידי מסמכים רשמיים. שלבים אלה כוללים:

- נוצרת אסיפה של מייסדי המיזם, היא שוקלת את הצורך בפתיחת יחידה;

- מתקבלת החלטה מתאימה, המנוסחת בפרוטוקול הישיבה;

- ניתן צו;

- נבחר צורת הרישום של מחלקה נפרדת, שכן היא יכולה להיות סניף או נציגות של מיזם;

- נקבע מקום העבודה האופטימלי, המצויד בכל האמצעים הדרושים כדי שהעובדים יוכלו להתמודד עם חובותיהם העיקריות;

- בתוך 30 יום לאחר תחילת עבודת היחידה, נדרש לשלוח הודעה לשירות המס הפדרלי, שעבורו נעשה שימוש בטופס הסטנדרטי C-09-3-1, ולמשרד המס במיקום של סניף נבחר לכך;

- בנוסף, נדרש לרשום את היחידה ב-FSS וב-PF, אך הדבר נדרש אם לסניף יש חשבון בנק משלו, הוא עורך את המאזן שלו, ויש גם עובדים שעבורם נדרש להעביר כספים. כְּסָפִים;

- אם שם היחידה או כתובתה משתנה כבר במהלך פעולת היחידה המבנית, יש להודיע על כך גם לשירות המס הפדרלי.

התהליך אינו נחשב מסובך מדי אם הוא מובן היטב. רישום במשרד המס של מחלקה נפרדת הוא בהחלט חובה. אם הדבר לא ייעשה במועד, החברה תישא באחריות מנהלית.

אילו מסמכים נדרשים?

לפני תהליך הרישום הישיר, על הנהלת החברה לדאוג להכנת תיעוד מסוים.

מסמכים לרישום של חלוקה נפרדת בשירות המס הפדרלי:

- דרכון של נציג המיזם, שעליו להיות אחד מבעלי החברה;

- אם מורשה עוסק בתהליך, אזי עליו להיות בעל ייפוי כוח מאושר על ידי נוטריון;

- צו על ארגון היחידה;

- אישור רישום המיזם בשירות המס הפדרלי;

- בקשה לרישום סניף.

יש להגיש את כל המסמכים הללו לשירות המס הפדרלי. אם אתה צריך להגיש בקשה ל-PF, התיעוד מועבר:

- sv-בהצהרת החברה עצמה על החשבון בקרן הפנסיה;

- העתק הצו על הקמת היחידה, ויש לו אישור נוטריוני;

- בקשה, שגיבושה ידרוש טופס מיוחד שיונפק על ידי ה-PF.

על בסיס מסמכים אלו מקבל נציג החברה הודעה על רישום הסניף.

רישום ב-FSS של מחלקה נפרדת כרוך בהכנת תיעוד:

- צו לפתיחת נציגות;

- מסמכי ייסוד של החברה;

- הודעה מהפ"פ על רישום היחידה;

- sv-in על רישום החברה ב-FSS.

על בסיס תיעוד זה מוציאים עובדי המוסד הודעה מיוחדת המאשרת כי הסניף רכש מעמד של מבוטח.

מועדי רישום

משך ההליך תלוי באופן הביצוע הנכון של השלבים העוקבים. תקופת הרישום של חלוקה נפרדת אינה עולה בדרך כלל על חודש אחד. יש צורך להתחיל בהליך תוך 30 יום מהרגע שהנציגות מתחילה לפעול בפועל.

הניואנסים של הגשת בקשה לשירות המס הפדרלי

בעת פתיחת סניף, הכרחי להודיע על כך לעובדי שירות המס הפדרלי. הליך זה נקרא רישום ב-IFTS של תת-חטיבה נפרדת. התהליך מתבצע לאחר הקמת הנציגות, וכבר ניתן לבצע שינויים במסמכים המרכיבים את הארגון. כדי לשלוח הודעה, אתה יכול להשתמש דרכים שונות:

- ביקור ישיר במשרד המס של אחד המייסדים או נציג מוסמך;

- שליחת מסמך בדואר רשום, ונדרש בנוסף מלאי של הקובץ המצורף;

- שימוש בפורטל שירותי המדינה או באתר האינטרנט של שירות המס הפדרלי, שדרכו נשלחת הודעה אלקטרונית.

ההליך לרישום חטיבה נפרדת מניח שבתוך 5 ימים לאחר העברת המסמכים לעובדי שירות המס הפדרלי, החברה מקבלת הודעה על רישום הסניף. מסמך זה קובע את נקודת הבידוק של היחידה המבנית. יש להשתמש בו בעת הידור מסמכים שונים. אם הבקשה לרישום של חלוקה נפרדת לא מוגשת לשירות המס הפדרלי ב מועדים, אז זה הבסיס להטיל אחריות על הנהלת החברה.

הניואנסים של הודעה של FSS

עליך לפנות לקרן המדינה הזו לאחר קבלת הודעה משירות המס הפדרלי. רישום ב-FSS של מחלקה נפרדת הוא תהליך פשוט הנדרש בתנאים:

- לנציגות יש מאזן נפרד משלה;

- עובדיה מנהלים חשבונאות משלהם, אשר בהחלט נקבעה בתיעוד החשבונאי של החברה;

- נצבר שכרם של כלל עובדי הסניף וכן משולמים להם בונוסים שונים או תשלומים אחרים;

- יש חשבון נפרד.

לרישום יש להגיש בקשה מתאימה ומסמכים נוספים מהחברה ל-FSS. פעמים רבות יש צורך בקבלת אישור ראשוני מהבנק בו נפתח חשבון העו"ש על מנת למסור את פרטי חשבון זה. ניתן להעביר תיעוד במהלך ביקור אישי במוסד, באמצעות ערוצי תקשורת אלקטרוניים או באמצעות שליחתם בדואר.

הניואנסים של רישום ב-PF

חבילת מסמכים סטנדרטית מתכוננת ומועברת לעובדי PF. הליך רישום חלוקה נפרדת בקרן הפנסיה מניח כי הודעה תתקבל תוך 5 ימים לאחר העברת התיעוד. כתוב שהנציגות הייתה רשומה בקרן זו. יתקבלו שני עותקים שכן האחד חייב להיות בחברת האם והשני מועבר לעובדי הסניף.

איך רושמים קופה?

מבוסס על חוק פדרלי מס' 54, הכל קופה רושמתבשימוש על ידי חברות או סניפים שלהן חייב להיות רשום בשירות המס הפדרלי. רישום הקופה של מחלקה נפרדת יכול להתבצע בשתי דרכים:

- הגשת בקשה בטופס נייר לרישום בסניף של שירות המס הפדרלי במיקום הסניף, ולאחר מכן מונפק כרטיס לקופה המקוונת;

- הגשת בקשה מקוונת באתר הרשמי של שירות המס הפדרלי.

האפליקציה מציינת את שם היחידה, ה-TIN שלה, כתובת ומקום התקנת הקופה המקוונת, שם הציוד, מספרה הסידורי ומידע על אופי החישובים. מאז פברואר 2017 נדרשת התקנה ורישום של קופות מקוונות בלבד, ולכן לא נעשה שימוש בקופות הישנות.

אחריות להפרות

כל בעלי העסקים המעוניינים להרחיב את היקף עבודתם צריכים לדעת כיצד לפתוח סניפים נכון. רישום חטיבה נפרדת של הארגון חייב להתבצע תוך 30 ימים לאחר תחילת העבודה בפועל של יחידה מבנית זו.

אם הדרישות מופרות, אזי מוטלים עונשים שונים על בעלי עסקים:

- הגשת הודעה לשירות המס הפדרלי על פתיחת יחידה באיחור - קנס של 10 אלף רובל;

- עבודת הסניף מבלי להודיע לשירות המס הפדרלי, קרן הפנסיה וקרן הביטוח הלאומי - 10% מההכנסה שהתקבלה במהלך הפעילות, אך הקנס לא יכול להיות פחות מ-40 אלף רובל;

- הגשת הודעות בטרם עת לקרן הפנסיה או ל- FSS - מ 5 עד 10 אלף רובל.

בנוסף, האשם מזוהה, ולאחר מכן הפקיד מובא באופן פרטני לאחריות מנהלית, ולכן מועבר לו קנס בסך 2 עד 3,000 רובל.

הניואנסים של פתיחת חלוקה

עם הפתיחה והרישום הנכונים של סניף או נציגות, נלקחות בחשבון כמה תכונות של תפקוד, הכוללות:

- תרומות לביטוח עובדי היחידה נעשות במקום ארגון האם;

- מס הכנסה אישי משולם לעובדים במיקום היחידה המבנית;

- החטיבה נחשבת שנוצרה ביום שבו נקבעה לה כתובת, ויש גם עובד אחד לפחות, לפיכך היום הראשון שבו אדם יוצא לעבודה מיוצג על ידי יום הקמת הסניף;

- יזמים בודדים אינם יכולים לפתוח חלוקות משנה, שכן הם אינם ישויות משפטיות;

- כל יחידה מבנית כזו חייבת להיות רשומה ללא קשר לכיוון ולפרטי העבודה.

אם הדרישות הנ"ל מופרות, אזי הדבר מוביל לכך שהחברה מוטלת באחריות. לכן, כדאי לבצע תהליך יצירת יחידה בשליטה מלאה של רואה חשבון מנוסה המועסק בחברה. במקרה זה, ניתן למנוע טעויות רבות והשלכות שליליות של הפרת החוק.

סיכום

לפיכך, בעת פתיחת חלוקה נפרדת כלשהי, חברות צריכות להבין היטב את הכללים וההליך לרישום שלה. לשם כך, נלקח בחשבון שההודעה צריכה להישלח לא רק לשירות המס הפדרלי, אלא גם ל- FSS ו- PF. חשוב להבין את מסגרת הזמן למשלוח המסמך, אילו מסמכים נוספים מצורפים אליו, וכן מהן ההשלכות של עבירות על החוק. עם תהליך הרישום הנכון, סניף יכול לעבוד בצורה פורמלית, לייצג ולהגן על האינטרסים של המיזם. במקביל, תהיה לו כתובת ומחסום משלו.