לעתים קרובות, יזמים מאמינים שאין טעם להתנגד לפעולת האימות. עם זאת, אתה יכול להסתדר בלי עורך דין יקר, זה מספיק כדי לבסס נכון את עמדתך.

איך כותבים תגובה לדוגמה לדוח ביקורת? בעת בדיקת פעילותו של גוף כלכלי, רשויות הפיקוח עורכות דוח בדיקה.

לא תמיד יזמים מסכימים עם תוצאות הביקורת, אך מעטים מחליטים להתנגד. הסיבה לכך היא שהליך הערעור יהיה יקר מדי.

בינתיים, ההתנגדויות למעשה האימות הן שמאפשרות פתרון המחלוקת עוד בטרם התקבלה ההחלטה הסופית. איך נראית תגובה לדוגמה עם התנגדויות לפעולת האימות?

מה שאתה צריך לדעת

לאחר שהחלטת לערער על מעשה האימות, עליך להיות מודע לכמה מהמורכבויות של ההליך. ראשית יש להחליט האם יש התנגדויות לגופן או שהתביעות נובעות מבעיות פרוצדורליות (עריכת מעשה, הליך אימות וכו').

יש לציין את סוגיית הסירוב לחתום על המעשה. כל נושא מאומת רשאי לסרב לחתום על המעשה, אף אחד לא יכול להכריח אותו. אבל למעשה, אין לכך סיבה מיוחדת.

הפקחים יסמנו את הסירוב לחתום על המעשה וישתפו צדדים שלישיים כעדים. אך יחד עם זאת, אי חתימה על המעשה מעידה בעקיפין על חוסר הגינות של הנבדק.

יחד עם זאת, הימצאות חתימה אינה פירושה הסכמה. מספיק להזין "אינני מסכים עם המעשה (או חלק ממנו"). יש להעביר עותק אחד של המעשה לנושא האימות. נציג נושא האימות יכול לקבל אותו באופן אישי.

אחרת, דוח האימות יישלח בדואר רשוםבהודעה או בכל דרך אחרת המאפשרת לקבוע במדויק את תאריך הקבלה. כבר משלב זה יש לפקח בקפידה על קיום הצו הפרוצדורלי.

הפרות משמעותיות בתהליך בחינת החומרים עשויות להפוך לבסיס לביטול מלא או חלקי של ההחלטה בהתבסס על התוצאות.

אך אין להראות טענות על כל הפרה קלה, שאת רובן ניתן לתקן תוך כדי. לדוגמה, ניתן לקבל החלטה אימות נוסף.

יש לשים לב לאותן הפרות שיש להן השפעה משמעותית על ההחלטה הסופית. כאשר מתקבלת ההחלטה על מעשה האימות, בעייתי מאוד לתקן דבר משפטי.

כאן מועילות הפרות משמעותיות של תהליך הבדיקה והסקירה של החומרים שהתקבלו.

לפיכך, נחשבת הפרה למנוע מהנבדק להשתתף בבחינת חומרים. זו כבר עילה לביטול. הַחְלָטָהמבחינה שיפוטית.

הגדרות בסיסיות

פעולת בדיקה היא מסמך שנערך בתהליך בדיקת פעילותו של גורם כלכלי על ידי רשויות רגולטוריות. מוכרת יותר ליזמים היא ביקורת המס.

עם זה, הפקחים בודקים את התאימות חשבונאות מסתקנים מאושרים, עמידה על ידי משלם המסים בקוד המס של הפדרציה הרוסית נחקרת, הפרות מזוהות על סמך תוצאות הביקורת.

כל התהליך מתועד. בדיקות דומות יכולות להתבצע על ידי מבנים אחרים. לדוגמה, ה-FIU או רשות גבוהה יותר. התנגדויות למעשה האימות מתועדות.

כל הטענות חייבות להיות מבוססות. אם תקבל תשובה מנומקת להתנגדויות, תוכל להשתמש בה בהמשך, כולל שיפוטיים.

אך אם רשויות המס או רשויות אחרות מחויבות לשקול התנגדויות לפני קבלתן, הרי שהחוק אינו מחייב אותן להשיב עליהן. התאריך חשוב בעת עריכת תגובה לאימות האימות.

מרגע קבלת דו"ח הבדיקה, עומדים לרשות הנבדק חמישה עשר ימי עבודה להכיר את הדו"ח ולהגיש השגות ל- כְּתִיבָה.

בעריכת מעשה על גילוי עובדות, ניתן להגיש התנגדות תוך עשרה ימי עבודה. ניתן לשקול את ההליך לקבלת החלטה על המעשה בדוגמה של הביקורת של שירות המס הפדרלי.

חמישה עשר ימים לאחר עריכת המעשה, תוך פרק זמן של עשרה ימים, הראש שירות מסצריך לשקול את המעשה ולקבל החלטה. אי עמידה בלוחות זמנים זו כבר הפרה.

לעניין המועדים להגשת התנגדויות, יצוין גם כי נקודת המוצא לטענות על המעשה היא מועד קבלת המעשה, ולא מועד שליחת המסמך לנמען.

יש להודיע לנישום על מקום, תאריך ושעת בחינת החומרים על מנת שיוכל להיות נוכח בעבודת הוועדה. אי הודעה היא גם הפרה.

מהי מטרת הגיבוש

המטרה העיקרית של עריכת תגובה עם השגות למעשה האימות היא למנוע קבלת החלטה פסולה שאינה תואמת את מהות התיק.

צורת הגשת ההתנגדויות היא שרירותית, אך חשוב לשקף נכון את מהות הטענות. התוצאה של הגשת התנגדויות לדוח הבדיקה עשויה להיות עיון בחומרי התיק או מינוי ביקורת חוזרת.

אם הנבדק יכול להוכיח את טענותיו, הדבר יכול למנוע קבלת החלטה שגויה.

ערעור שיפוטי על פסק דין שכבר ניתן על מעשה בדיקה הוא הליך ארוך ולעתים קרובות יקר. מטרת ההתנגדויות היא ליישב מחלוקות בשלב העיון בחומרי הביקורת.

התקנות הנוכחיות

כיצד למצוא תזות המבססות את עמדת המתנגד? ראשית, יש לשים לב למסקנות שנויות במחלוקת, לפיהן החקיקה שנויה במחלוקת או לא מוסדרת מספיק.

אתה יכול להיות מונחה על ידי הנורמות של קוד המס, כמו גם הבהרות של שירות המס הפדרלי של הפדרציה הרוסית ומשרד האוצר של הפדרציה הרוסית.

הסברים לא מסמכים נורמטיביים, אך מציין כי שירות המס הפדרלי מחויב להיות מונחה על ידי ההסברים הכתובים של משרד האוצר על יישום החקיקה בנושא מסים ואגרות.

בנוסף, אין להתעלם מהפסיקה. נאמר כי התחשבות בפרקטיקה השיפוטית והבוררות ראויה כאשר שוקלים מקרים בעלי נסיבות דומות.

ניואנסים מתעוררים

כיצד להכין התנגדויות לדוח הביקורת? ניתן לייצג את הסכימה הסטנדרטית באופן הבא:

| הגדרה של תקופה קלנדרית | להגשת התנגדויות, בהתחשב בזמן המוקצב מרגע קבלת המעשה |

| ניתוח פעולת האימות | באשר לעילות הפרוצדורליות והמהותיות להתנגדויות |

| יצירת התנגדויות תוך כיבוד מבנה המסמך | והצגה עקבית של טיעוני נגד |

| גיבוש יישומים | להתנגדויות, ניסוחן |

| רישום התנגדויות | עַל נייר מכתבים רשמיארגונים |

| אישור מסמכים | חותמת חברה וחתימות |

| הגשת התנגדויות לדוח הביקורת | לגוף הבדיקה |

מה יכולות להיות הסיבות

יש לנמק את הנימוקים לטענות. התנגדויות מנומקות מוכרות אם ההפרה שעליה מצביע נושא הביקורת יכולה להשפיע באופן משמעותי על ההחלטה.

כך למשל, עילת ההתנגדות הייתה טעות חישוב שנעשתה על ידי גוף הבדיקה. כמו כן, במהלך הבדיקה ניתן היה להתעלם ממסמכים חשובים אשר מהותם משנה לחלוטין את המצב.

אולי כמה עובדות פורשו לא נכון. לפעמים נורמות חקיקה גורמות לפרשנות כפולה של אותה עובדה.

גם זה עשוי להיות נתון להתנגדות. מה אין לקבל כסיבה להתנגדות? במהלך תהליך האימות, עשויות להיגרם שגיאות רשמיות.

כמו הפרות של מועדים, אי דיוקים ברישום וניואנסים דומים. כמובן שתופעות כאלה הן הפרות, אך אף בית משפט לא יבטל את ההחלטה בשל טעויות פרוצדורליות.

אולי תיקבע בדיקה חוזרת, אבל מהות העניין לא תשתנה מכאן. לכן אתה צריך להתמקד בתוכן.

בעת הגשת התנגדויות, עליך להיות בטוח שכל המסמכים והטפסים תקינים. יש לזכור כי הגשת התנגדויות מהווה עילה לאימות נוספת. ואין זה עובדה שבמהלך יישומו לא יתגלו הפרות חמורות יותר.

כדאי להתנגד רק אם נשוא השיק בטוח לחלוטין שהוא צודק, כל התיעוד תקין וכל התנגדות מתועדת ונטענת מנקודת מבט של חקיקה.

עריכת התנגדות לדוח הבדיקה

מבנה המסמך עם ההתנגדויות מתאים לצורת פעולת האימות עצמה, יש:

- חלק מבוא;

- תוכן עיקרי;

- מסקנה מכרעת.

יש לרשום התנגדות על נייר המכתבים הרשמי של הארגון, שיש בו פרטים חובה כגון:

- שם הארגון;

- TIN/KPP;

- כתובת חוקית וממשית של הנישום;

- פרטי יצירת קשר.

הקפידו לרשום את ההתנגדות ביומן ההתכתבויות היוצאות. זה יעזור מאוחר יותר לאשר שהמסמך נשלח בזמן.

מילוי ישיר של המסמך מתחיל בחלק המבוא. כאן מצוין:

- נתונים על מעשה הפיקוח (מספר, תאריך הליקוט, תקופת התנהגות, שם גוף הבדיקה, סוג הבדיקה);

- נושא האימות;

- תקופת לימוד;

- תאריך קבלת המעשה.

יש לשים לב לעיוותים או שגיאות, פרשנות שגויה של העסקאות העסקיות של הישות. יש רק לערער על המסקנות והעובדות המהותיות המשתקפות בדוח הבדיקה.

חָשׁוּב! הצגת הפרה בחוק, מחויב גוף הבדיקה לציין את הבסיס בהתייחס למסמך השגוי או להוראת הרגולציה. אם אין הצדקה, אזי ההחלטה על מעשה כזה עלולה להתבטל.

אם פעולת האימות אינה מעידה על סיבת ההפרות, הרי שהנתבע אינו יכול להגיש התנגדויות ובכך מאבד את זכותו החוקית. וזה אומר שההחלטה על המעשה תהיה בלתי חוקית.

אין צורך לכלול מידע על הפרות פרוצדורליות בהתנגדויות. אם הגוף המבקר לא יתקן טעויות אלו במהלך בדיקת החומרים, העובדות עשויות להיות שימושיות בעת ערעור על ההחלטה.

החלק האופרטיבי של התגובה לפעולת האימות מכיל את התוצאה ומשקף את כל הנקודות שאיתן נשוא האימות אינו מסכים.

להתנגדויות ניתן לצרף עותקים של מסמכים שיש בהם כדי לבסס את חוות דעתו של הנבדק. נדרש רשימה מלאהיישומים.

המסמך שנערך עם התנגדויות מוגש לגוף הבדיקה באופן אישי או בדוארעם תיאור הצירוף ועם הודעת קבלה.

עליך לדעת כי במקרה של ערעור שיפוטי על ההחלטה, נלקח בחשבון רק אותו חלק מהמעשה אליו הוגשו התנגדויות.

ניתן להגיש התנגדויות על כל עובדת אימות המבוצעת על ידי הרשויות. למשל, התנגדות לחוק הפיקוח של משרד החינוך או פרוטוקול חילוקי דעות עם פיקוח ה-FSS.

פרוטוקול מחלוקת

ניתן לערוך התנגדויות לאקט האימות בצורת פרוטוקול חילוקי דעות. פורמט זה שימושי במיוחד כאשר יש מספר טענות.

פרוטוקול חילוקי הדעות מנוסח כך:

| ציין את התאריך והמקום | עריכת המסמך הראשי (אקט אימות) |

| פרטי הצדדים כתובים | גוף בדיקה ונושא הבדיקה |

אם יש לנישום ספקות לגבי חוקיות פעולותיו או דרישותיו של מפקח המס שניהל את "חדר המצלמות", זכותו לערוך התנגדות למעשה ביקורת המס המצלמה, אשר דוגמה ממנה מובאת להלן. . איך לערוך ובאיזה מקרה אסור להגיש? ננסה לתת תשובה מפורטת לכל שאלה.

נימוקים להגשת התנגדות

מפקחי מס, לאחר שקיבלו את הצהרת הנישום ומסמכים נוספים על הכנסות/הוצאות, עורכים ביקורת דסק בניירות עסקיים אלו. במקרה שמידע כלשהו טעון הבהרה או הבהרה, המשלם יודיע על כך. בתוך המגבלות הקבועות בחוק, הוא מחויב לספק את הכל מסמכים נדרשים, הפניות וכו'. הפרות שזוהו הופכות לבסיס לעריכת מעשה בדיקה, הנשלח לאדם הנבדק.

אם יזם (ראש ארגון) מחליט כי זכויותיו נפגעו במהלך הביקורת, זכותו להגיש התנגדות למעשה ביקורת מס קאמל.

הסיבות להידור שלה מחולקות בדרך כלל על ידי מומחים לשתי קטגוריות:

- הפרות פרוצדורליות (הפר את כללי "פגישת המצלמה");

- הפרות של החוק המהותי (המפקח פירש לא נכון כל ניירות, לא לקח בחשבון את כל המסמכים שהמשלם מסר).

ישנן הפרות שאינן מוכרות כחמורות, וניסיון להצביע עליהן עלול לפנות כנגד הנישום. אל תתמקד בחסרונות הבאים של המפקח:

- תזמון "פגישת המצלמה" (התחלה וסיום);

- אי דיוקים קלים בהכנת המעשה;

- הפרות לא חמורות של הכללים.

יש להגיש את המסמך למשרד השומה באופן אישי או לשלוח בדואר. במקרה האחרון, רצוי לשלוח אותו בדואר רשום בהודעה. לחלופין, אתה יכול להשתמש באינטרנט. עם זאת, אפשרות זו מתאימה רק למי שיש חתימה דיגיטלית(רשום באופן רשמי).

תכונות הידור

לפני עריכת התנגדות, מומלץ לוודא שאכן התרחשה עובדת הפרות של הפקחים, וכי אין מלכודות וטעויות בפעילות היזם. אחרת, בדיקה נוספת (חוזרת) עלולה לגלות הפרות חמורות בפעילות היזם עצמו.

יש להגיש את המסמך על נייר, כי:

- רק בטופס זה יתקבל על ידי רשות מס גבוהה יותר;

- זה עשוי להיות נחוץ בעת פנייה לבית המשפט.

כל הניסוחים חייבים להיות ברורים, והטיעון חייב להיות מאה אחוז. אחרת, מדינה מבינה משפטית. עובדים יוכלו "להרוס" במהירות אישום שנוסח שגוי של משלם המסים.

מסמך לדוגמה

נכון להיום, אין צורת התנגדות מוגדרת בבירור. אפילו באתר הרשמי של שירות המס הפדרלי, ניתנת דוגמה משוערת. עם זאת, ההיגיון והכללים של העבודה המשרדית מציעים מה ואיך לציין:

- בתחילת המסמך (פינה ימנית עליונה) - מידע על הנמען (שם ארגון מס, שם, שם משפחה ותפקיד של מפקח המס שערך את ביקורת הדסק);

- עוד - מידע על השולח (נישום);

- לאחר מכן - מספר המסמך ותאריך עריכתו.

בגוף הראשי של המסמך עליך לכתוב את שמו ("התנגדות למעשה...") ולספק ראיות שלך להפרות שזוהו. מומלץ לעיין בסעיפי חוק המס, מכתבי משרד האוצר ותקנות נוספות.

בחלק האחרון על המשלם לסכם, לציין את בקשתו (דרישות). אם צורפו מסמכים להתנגדות, יש לפרט את רשימתם בסעיף "נספח". על המסמך להיות חתום על ידי פקיד (ראש החברה). יש צורך לציין את תפקידו, שם משפחה, שם פרטי ולשים את התאריך.

במישור החקיקתי, לא מפורט כיצד לנסח התנגדות למעשה "בית מצלמה". זה אומר שאתה יכול למלא ביד טופס מוכןאו מודפס במחשב באמצעות עורך טקסט ולאחר מכן מודפס במדפסת באמצעות נייר A4 רגיל או נייר מכתבים של החברה. כמו כן אין צורך לשים חותמת חברה. כלל זה בוטל ב-2016.

ההתנגדות מוגשת בשני עותקים. נישום אחד שומר לעצמו לאחר שמפקח המס מאשר לו. נותן עותק נוסף למשרד השומה.

מדינה. העובדים נדרשים להודיע לנישום על התאריך, השעה והמקום של התנגדותו. הוא עשוי להיות נוכח ולהשלים את טענותיו בנימוקים חדשים או לבקש הפחתת הקנס, שכן קיימות נסיבות מקלות (במקרה זה יש להפחית את הסכום בחצי). עם זאת, נוכחותו אינה הכרחית, זה לא יחמיר את המצב.

אז, ההתנגדות למעשה של ביקורת שולחן היא מסמך שנערך על ידי הנישום. עילת ההרכבה היא פעולותיו של המפקח שערך את השיק, שלדעת המשלם הפרה את נורמות החקיקה ואת זכויותיו של הנבדק. אין דרישות מחמירות לעיצובו, אך רצוי לשרטט אותו אם יש סיבות טובות.

השגות על מעשה ביקורת דסק - מדגםאתה יכול לחבר אותם בעצמך. כדי לעשות זאת, זה מספיק כדי לקחת בחשבון מספר גורמים, אשר יידונו במאמר זה.

מתי להגיש התנגדות לחוק פיקוח

אם יש לנישום ספקות לגבי הלגיטימיות של עמדת רשות המסים על סמך תוצאות ביקורת דסק, עליו להגיש התנגדויות. יתרה מכך, יש צורך לערוך מסמך בכתב, כי:

- אז אתה מוכיח את רצינות הכוונות;

- בצורה אחרת, הבדיקה או ההנהלה של שירות המס הפדרלי לא ישקול זאת;

- ייתכן שיהיה צורך בכך בבית המשפט.

מטבע הדברים, אתה צריך להרים טיעונים מאוד משכנעים שיכולים להטות את דעתו של רשות גבוהה יותר או בית משפט לכיוונך.

יחד עם זאת, על הנישום לזכור כי הגשת התנגדויות טומנת בחובה בדיקות נוספות - פיקוח המסים, בהתאם לסעיף 6 לאמנות. 101 של קוד המס של הפדרציה הרוסית, מחויב להגיב לאות. מצב דומה בא לידי ביטוי במספר החלטות בית משפט, בפרט, בהחלטות ה-FAS של מחוז מזרח סיביר מיום 15 ביולי 2009 מס' A58-4792 / 08, ה-FAS של מחוז מוסקבה מיום 9 בספטמבר 2009 מס'. KA-A40 / 8644-09 וה-FAS מחוז צפון מערבמס' А56-26710/2008 מיום 06/01/2009.

יכול לקרות שפקחי מס במהלך ביקורת נוספת ימצאו הפרות חמורות אף יותר. לפיכך, בעת הגשת השגות על מעשה הלשכה, יש לוודא שוב היטב כי צודקים וכי כל המסמכים תקינים.

על העיתוי של ביקורת שולחן תלמדו מהמאמר. .

באילו מצבים אין צורך להגיש התנגדויות למעשה של ביקורת דסק

אין לציין בהתנגדויות את ההפרות הפורמליות שביצעו המפקחים, כגון: מועדי תחילת וסיום האירוע, מסגרת הפרוצדורה, אי דיוקים בביצוע הפרוטוקול. עדיף להתמקד במהות המעשה.

אם לנישום יש הערות רק מטעמים פורמליים, אז עדיף לא להגיש התנגדויות. ניתן להשאיר להם לערער על החלטות שהתקבלו על בסיס ביקורת שולחן. בבית המשפט, בדרך זו, ניתן יהיה לנסות להכפיש את המעשה. אם הדבר ייעשה מוקדם יותר, רשות המסים תבטל את הליקויים ותשלול טיעונים מהנישום.

קרא על מה אתה צריך להיות מוכן בעת בדיקת החזר למס הכנסה. .

השגות על מעשה ביקורת מס קאמרי: מדגם

קוד המס ומעשי חקיקה אחרים אינם מכילים דרישות נפרדות להגשת התנגדויות לפעולת ביקורת מס שולחנית. לפיכך, הנישום יכול לטעון את הטיעונים בכל צורה שהיא.

להלן דוגמה להתנגדות למעשה של ביקורת שולחן.

דוגמא

רשות המסים המיוצגת על ידי מפקח המס הבכיר I. I. Zaitseva ערכה ביקורת שולחן של הצהרת המע"מ שהוגשה על ידי Omega LLC עבור הרבעון השלישי של 2017. בחוק מיום 18.1.2018 מס' 18-4/23 מציע זייצבה לגבות מע"מ נוסף עבור הרבעון ה-3 של שנת 2017 ולחייב קנסות מס. תביעות מ משרד המסנוצרה במסגרת הסכם אספקה עם Gerkon LLC.

ראש, רואה חשבון ועורך דין החברה התוודעו למעשה וחשבו כי ימצאו טיעונים כבדי משקל לשכנע את רשויות המס לתקן את סכום התביעה. עקב כך נערך מסמך - התנגדות למעשה ביקורת דסק.

רֹאשׁ

IFTS של רוסיה מס' 23 לסנט פטרסבורג

196158, סנט פטרסבורג,

רחוב. פולקובסקאיה, 12, אות א'

מ-OOO "אומגה"

TIN 7801378904, KPP 771801991

196158, סנט פטרסבורג,

שד' מוסקובסקי, 136

התנגדויות

LLC "אומגה" עבור מעשה של ביקורת מס קאמרי

מיום 18.01.2018 מס' 18-4/23

IFTS של רוסיה מס' 23 עבור סנט פטרסבורג, מיוצג על ידי מפקח מס המדינה הבכיר I. I. Zaitseva, ביצע ביקורת שולחן החזרי מסעבור VAT LLC "Omega" עבור הרבעון השלישי של 2017.

בחוק מס' 18-4/23 מיום 18.1.2018, שערך המפקח זייצבה I.I., התבקשה חברתנו לשלם את הפיגורים במס ערך מוסף בסך 172,800 רובל. וצבר בהקשר זה קנסות בסך 4 354 רובל. כמו כן, מוצע להביא את החברה לחבות מס בגין ההפרה שבוצעה.

אנו סבורים כי מסקנותיו של המפקח זייצבה I.I. אינן מבוססות מהסיבות הבאות:

סעיף 2.4 לאקט השנוי קובע כי סכום הניכוי בסך 172,800 רובל. הוכרז כבלתי חוקי, מאחר שהחברה שלנו לא קיבלה את הסחורה מ-Gerkon LLC (TIN 77876091011 / KPP 778609001). מסיבה זו, מכירת מוצר זה לא התקיימה.

לתמיכה בכך, התייחס המפקח לכך שהסחורה לא שולמו על ידי חברתנו, ולצד שכנגד יש את כל הסימנים של חברה ליום אחד הרשומה למיצוי הטבות מס שלא כדין.

עם זאת, Omega LLC מסוגלת לאשר את המציאות והלגיטימיות של העסקה באמצעות מסמכים. על סמך המסמכים שצורפו להתנגדויות, אתה יכול להיות בטוח שהסחורה בהיקף של 48 טון התקבלה, זוכה למחסן ולאחר מכן נמכרה לצדדים נגדיים אחרים. מצורפים המסמכים הבאים:

- עותקחשבונות- חשבוניותמ№ 184 28.09.2017, הוצגוOOO« מתג קנה» Vכתובתשֶׁלָנוּחברותעַלכלליכמות 1 132 800 לשפשף., Vכרךלְרַבּוֹתמס ערך מוסף 172 800 לשפשף., מֵאָחוֹרדשןחברות« סינג'נטה» Vכרך 48 טונות;

- עותקסְחוֹרָהמעלמ 28.09.2017 № 184/14, משוחררעַלכמות 1 132 800 לשפשף., Vכרךלְרַבּוֹתמס ערך מוסף 172 800 לשפשף., מֵאָחוֹרדשןחברות« סינג'נטה» Vכרך 48 טונות;

- עותקהסכמיםאספקהסְחוֹרוֹתVכרך 56 טונותמ 15.09.2017 № 49, אָסִירבֵּיןOOO« אוֹמֶגָה» וOOO« מתג קנה» עַלכלליכמות 1 321 600 לשפשף., ובנוסףאָסִירלנָקוּבאֲמָנָההסכמיםOיְרִידָהמסיבותלפני 48 טונות.

- עותקחשבונות- חשבוניותמ 28.11.2017 № 337, איזההוצגוVכתובתOOO« מרכז חקלאי» עַלכמות 1 359 360 לשפשף., Vכרךלְרַבּוֹתמס ערך מוסף 207 360 לשפשף.;

- עותקסְחוֹרָהמעלמ 28.11.2017 № 337, איזההוצגוVכתובתOOO« מרכז חקלאי» עַלכמות 1 359 360 לשפשף., Vכרךלְרַבּוֹתמס ערך מוסף 207 360 לשפשף.;

- עותקמַסהצהרותעל ידימס ערך מוסףמֵאָחוֹר 4- ה'רובע 2017 של השנה;

- עותקיםתַשְׁלוּםהוראותOספירהכַּספִּיכְּסָפִיםOOO« מתג קנה» מ 14.11.2017 № 532 ומ 28.12.2017 № 664;

- עותקיםבקשותOמַספרטיםOOO« מתג קנה» ותשובותעל ידיזֶהבקשות, מעידה, מהזֶהחֶברָהלֹאהואמוּצָק- יום אחד.

כמו כן, אנו מבהירים כי המוצרים שנמסרו אכן לא שולמו ברבעון ה-3 של שנת 2017, שכן בסעיף 4.2 להסכם האספקה מוגדרת תקופת התשלום עד ליום 31/12/2017.

מנהל Omega LLC פבלובפבלוב אי.אי.

תוצאות

פעולת ביקורת מס קמרלית נערכת על ידי רשויות המס רק אם נמצאו הפרות במהלך הפיקוח על ההצהרה. את השגותיך לבדיקה תוכל לשלוח בכתב אם תוכל לבסס את הטעות במסקנות המפורטות בדוח הבדיקה.

אם אין מספיק טיעונים, מסוכן להגיש התנגדויות - הן עלולות לעורר אמצעי פיקוח מס נוספים.

לכל חברה הזכות להגיש התנגדות לדוח ביקורת המס אם היא לא תסכים עם המפקחים. במאמר - חוקים כללייםוהתנגדות לדוגמה למס הכנסה של 6 אנשים.

מתי להגיש התנגדויות

ניתן להגיש התנגדויות תוך חודש ממועד קבלת מעשה שולחן או בדיקה במקום במקרה של אי הסכמה לעובדות המפורטות בחוק:

- ביקורת מס (סעיף 6, סעיף 100 של קוד המס של הפדרציה הרוסית);

- על גילוי עובדות המעידות על עבירות מס (סעיף 5 של סעיף 101.4 של קוד המס של הפדרציה הרוסית).

המונח נספר מהיום שלאחר קבלת תעודת הבדיקה (סעיף 2, סעיף 6.1 של קוד המס של הפדרציה הרוסית). המועד האחרון להגשת התנגדויות יפוג בתאריך המקביל של החודש שלאחר החודש שבו התקבלה הפעולה של ביקורת שולחן (סעיף 5, סעיף 6.1 של קוד המס של הפדרציה הרוסית).

דוגמא:

"החברה קיבלה דו"ח ביקורת מס ב-11 ביוני 2018. המשמעות היא שיש להגיש התנגדויות לא יאוחר מיום 11.7.2018. אם המועד האחרון נופל על חודש שבו אין תאריך מתאים, אז יפוג היום האחרון שבו ניתן להגיש התנגדויות ביום האחרון של חודש זה (סעיף 5, סעיף 6.1 של קוד המס של הפדרציה הרוסית).

החברה מעוניינת להגיש התנגדויות במועד. אם תאחר, בחינת חומרי הביקורת תתקיים ללא התנגדות. המשמעות היא שגם הפקחים יעברו מבלי להתחשב בחוות הדעת של החברה בנושאים שנויים במחלוקת.

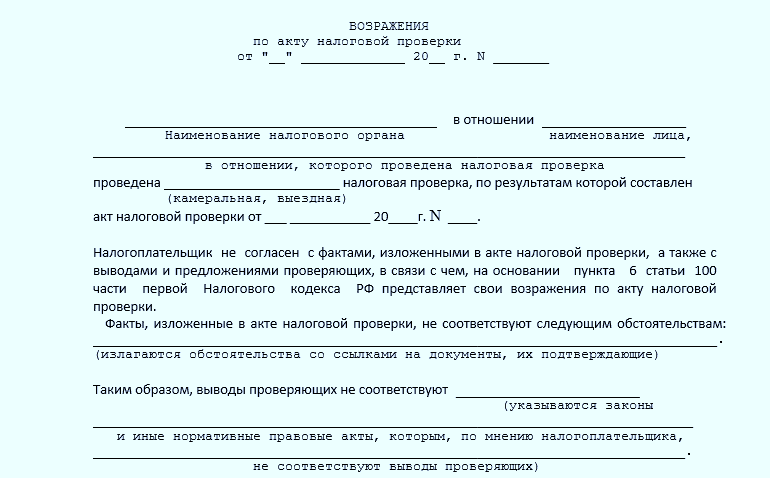

איך להעלות התנגדויות

אין צורה מאושרת של התנגדות למעשה ביקורת מס. קוד המס של הפדרציה הרוסית אינו מכיל דרישות לעיצוב ולתוכן של מכתב כזה. לכן, הגש התנגדויות בכל צורה בכפולות. תן אחד לבדיקה, שמור את השני בארגון.

קודם כל, בהתנגדויות שלך, רשום:

- שם הבדיקה אליה מוגשות התנגדויות;

- שם החברה (שם משפחה, שם ופטרון יזם יחיד);

- TIN ו-KPP (אם יש);

- כתובת הרישום, כמו במסמכים המרכיבים (כתובת הרישום הקבוע של היזם);

- מועד הגשת ההתנגדויות;

- שמות מיסים או הצהרות (חישובים) שלגביהם בוצעה הביקורת, תוך ציון התקופה;

- תאריכי התחלה וסיום של המבחן.

לאחר מכן יש להביא נקודות ספציפיות של המעשה שהחברה אינה מסכימה איתם. רצוי לפי הסדר. ניתן להגיש התנגדויות בכתב לאקט בכללותו או להוראותיו הפרטניות.

חשוב לפרט רק את אותן טענות הקשורות ישירות למסקנות ולהצעות של פיקוח המס שנוסחו בדוח הביקורת. גם אם היו הפרות פורמליות של נוהל עריכת בדיקה או שהמעשה עצמו מכיל ליקויים כלשהם, הרי שאין צורך להזכירם בהתנגדויות.

ענה על ידי אולג הורושי

ראש מדור מס הכנסה של מחלקת מדיניות מס ומכס במשרד האוצר של רוסיה

"השגות נגד מעשה ביקורת המס יש להגיש בכתב. ניתן לצרף אליהם מסמכים המאשרים את תקפותן של ההתנגדויות. כמו כן, ניתן להגיש מסמכים תומכים למשרד השומה ובנפרד מהתנגדויות תוך מועד מוסכם מראש. שלח התנגדויות ומסמכים לפיקוח שעובדיו ערכו את הבדיקה. זה נאמר בסעיף 6 של סעיף 100 לחוק המס."

לפיכך, אם דברי החברה נוגעים רק להליך ביצוע הביקורת, ולא לעמדת הפקחים המוטעית, אזי אין להגיש התנגדויות כלל. הרי לא סביר שהם ישפיעו על החלטת הפקחים. ניתן להעלות טענות כאלה בעתיד כבר בעת ערעור על ההחלטה.

הטיעונים של החברה לכל פרק חייבים להיות משכנעים. לפיכך, יש לציין את עמדתך בצורה ברורה ככל האפשר ובמידת האפשר להצדיק תוך התייחסות לנורמות החוק. זאת ועוד, ניתן להתייחס בטיעוניך רק לנורמות שהיו בתוקף בתקופה שבה בוצעה הביקורת. בנוסף, קישורים ל הסברים רשמייםמשרד האוצר של רוסיה ושירות המס.

- אילו מכתבים של משרד האוצר להביא התנגדויות לדוח הבדיקה:

- בטוח יותר להיות מודרך על ידי אותם מכתבים של משרד האוצר המופנים לחברה שלך. אפשרות אמינה תהיה ההסברים שפורסמו באתר הרשמי של שירות המס הפדרלי של רוסיה (nalog.ru) עבור יישום חובה. כמובן, יש הוראה בקוד המס של הפדרציה הרוסית המחייבת את פקידי המס להיות מודרכים על ידי הסברים בכתב ממשרד האוצר על יישום חקיקת המס (סעיף 5, סעיף 1, סעיף 32 של קוד המס של הפדרציה הרוסית). עם זאת, במשרד עצמו, זה חזר על עצמו יותר מפעם אחת: הוראה זו של קוד המס של הפדרציה הרוסית אינה מחייבת את רשויות המס להיות מודרכות לחלוטין על ידי כל ההסברים. יש לציין במכתב עצמו את העובדה שהבירור הוא חובה. אבל גם מכתבים המופנים לחברות אחרות יכולים למלא תפקיד כטיעון נוסף.

אתה יכול גם לקחת דוגמאות מהפרקטיקה השיפוטית: החלטות בית משפט עליון, החלטות בתי משפט לבוררות. להתנגדויות יש לצרף עותקים של המסמכים הנזכרים.

התנגדויות למעשה יכולות להיות חתומות על ידי ראש החברה או על ידי עובד אחר על ידי מיופה כוח. למשל, רואה החשבון הראשי.

התנגדות למעשה ביקורת מס מצלמה על מס הכנסה של 6 איש

רשויות המס שולחות לחברות דוחות בדיקה של 6-NDFL. בהם, רשויות המס מדווחות, למשל, שהחברה איחרה בתשלום מס הכנסה אישי, הם נותנים תקופות שבהן הארגון העביר את המס בזמן לא נכון. על כך, מוטל קנס - 20 אחוז מהמס המאוחר (סעיף 123 לקוד המס של הפדרציה הרוסית).

לעיתים חברות שלא הפרו את המועדים לתשלומי המס נכללות בטעות במדגם החייבים האישיים במס הכנסה. תוכנית FTS לא תמיד משווה נכון את התנאים מסעיף 2 לחישוב מס הכנסה וצווי תשלום ל-6 אנשים. אם אתה בטוח שמס הכנסה אישי שולם בזמן, עליך להודיע על כך לרשויות המס.

הכן התנגדויות בכתב למעשה ביקורת מס שולחני על מס הכנסה של 6 אנשים בצורה חופשית. בו, ספר לנו מדוע אינך מסכים עם הקנס מהמעשה. יש לך חודש לכך לאחר התאריך שבו קיבלת את המעשה באופן אישי, בדואר או באמצעות מפעיל מיוחד (סעיף 6 של סעיף 100 של קוד המס של הפדרציה הרוסית).

התנגדות לדוגמה לחוק ביקורת מס על מס הכנסה של 6 איש

להגשת התנגדויות לרשויות המס, השתמש במדגם שלנו, שנמצא למטה. הורד דוגמה מוגמרתניתן למצוא את המסמך בקישור למטה. זה בחינם.

התנגדויות למעשה ביקורת מס על חישוב 6-NDFL (דוגמה)

איך עושים יישומים

לחברה הזכות לצרף להתנגדויות כל מסמך המאשר את תקפותן של ההתנגדויות. ניתן להגיש ניירות אלה לבדיקה ובנפרד - במועד מוסכם מראש (סעיף 6, סעיף 100 של קוד המס של הפדרציה הרוסית).

יש לאשר עותק של כל מסמך בנפרד, ולא את התיק כולו (מכתב משרד האוצר של רוסיה מיום 29 באוקטובר 2014 מס' 03-02-07/1/54849). זה עדיין חל על כל המסמכים - גם בעמוד אחד וגם בכמה עמודים.

מסמכים בעמוד בודד. בטוח יותר לאשר כל אחד מהמסמכים בני עמוד אחד בנפרד. במידה ואין לחברה זמן להכין עותקים, ניתן לבקש הארכת המועד להגשתם.

אפשרות נוספת מסוכנת יותר היא ליצור קלסר מהעתקי מסמכים וליצור עליו כיתוב אישור אחד. במצב כזה, פקחים עשויים לדרוש מהחברה לשלם קנס - 200 רובל כל אחד. עבור כל מסמך שאושר שגוי (סעיף 1, סעיף 126 של קוד המס של הפדרציה הרוסית).

אבל קנס זה ניתן לביטול בבית המשפט, שכן אין אחריות לאישור שגוי של מסמכים בחקיקה (צו של השירות הפדרלי נגד מונופולים של המחוז המרכזי מיום 1 בנובמבר 2013 בתיק מס' A54-8663 / 2012).

מסמכים מרובי עמודים. העתק של מסמך המורכב ממספר עמודים, לחברה הזכות לאשר בכתובת אחת. אין צורך לאשר כל גיליון של עותק (מכתבים של משרד האוצר של רוסיה מיום 7 באוגוסט 2014 מס' 03-02-RZ / 39142, שירות המס הפדרלי של רוסיה מיום 13 בספטמבר 2012 מס' AC- 4-2 / 15309). לדוגמה, עותק של חוזה מרובה עמודים יכול להיווצר כקלסר. ותעשה עליו כיתוב אישור כללי אחד. אבל במקרה זה, כל הגיליונות של מסמך מרובה עמודים חייבים להיות תפורים יחד עם חוט וממוספרים.

הסמכה יכולה להתבצע בשתי דרכים: צד הפוךהגיליון האחרון בצרור או על גיליון נפרד.

על הגיליון הם רושמים "נכון" או "העותק נכון", מכניסים את התאריך, תפקידו של ראש או עובד אחר שאישר את העותק, וכן את חתימתו עם תמליל (סעיף 3.26 לתקן המדינה. "מערכות תיעוד מאוחדות", שאושרה בהחלטת התקן הממלכתי של רוסיה מיום 3 במרץ 2003 מס' 65-st).

היכן וכיצד להגיש התנגדויות למעשה ביקורת מס

יש לשלוח התנגדויות בכתב לפיקוח שערך את הבדיקה וערך את המעשה (סעיף 6, סעיף 100 של קוד המס של הפדרציה הרוסית). התנגדויות יכולות להיות מוגשות באופן אישי על ידי ראש החברה או נציגה על בסיס ייפוי כוח למשרד הפיקוח או החלון לקבלת מסמכים (סעיפים 27, 29 של קוד המס של הפדרציה הרוסית).

ניתן לשלוח התנגדויות גם בדואר. במקרה הזה חוֹדֶשׁהגשת התנגדויות יש לספור מהיום השביעי ממועד שליחת מכתב רשום. העובדה היא שתאריך מסירת המעשה שנשלח בדואר רשום אינו יום קבלתו בפועל, אלא היום השישי מרגע שליחתו בדואר (סעיף 5 של סעיף 100 של קוד המס של הפדרציה הרוסית ).

מהן ההשלכות של הגשת התנגדויות

התנגדויות יכולות גם לסייע לחברה – להפחית או לבטל את הקנס, וגם לסבך את תהליך עיבוד תוצאות הביקורת. לכן, חשוב לחזות את ההשלכות האפשריות בזמן.

מעקב לאחר התנגדות

בעת הגשת התנגדויות, חשוב לקחת בחשבון שהדבר עלול לעורר אמצעי פיקוח מס נוספים (סעיף 6, סעיף 101 של קוד המס של הפדרציה הרוסית). במקרה זה, יש צורך להאריך את הזמן לבחינת חומרי הביקורת. התקופה לביצוע צעדים נוספים לא תעלה על התקופה הכוללת לבחינת חומרי הביקורת, בהתחשב בהארכתה - 10 ימי עבודה ועוד חודש אחד.

בהתאם, החלטה על סמך תוצאות הביקורת תתקבל תוך התחשבות במידע חדש שיתקבל במהלך פעילויות נוספות.

פעילויות נוספות עשויות לכלול:

- בקשת מסמכים מהחברה או מהצדדים שכנגד לה;

- חקירת עד;

- ביצוע בדיקה.

לפני שהפקחים מקבלים החלטה סופית, לחברה יש את הזכות להכיר את כל חומרי הבדיקה, כולל תוצאות של חומרים נוספים (סעיף 2, סעיף 101 של קוד המס של הפדרציה הרוסית).

נקבע מועד ספציפי לכך: לא יאוחר מיומיים לפני העיון. החברה נדרשת להגיש בקשה להיכרות עם החומרים. אם הצהרה כזו לא תוגש במועד, רשאים המפקחים לא לנקוט יוזמה.

כמובן, בהבהרותיו, שירות המס הפדרלי של רוסיה מייעץ לפקודיו להכיר לחברה את החומרים של אירועים נוספים בכל מקרה. הרי שאם לא כן, יוכל הנישום לבטל את ההחלטה שהתקבלה על סמך תוצאות הביקורת, מטעמים פורמליים.

איפה מונח מיוחדלא נקבעו טיעונים להכנת טיעוניה על ידי החברה (סעיף 101 של קוד המס של הפדרציה הרוסית). רשויות המס יכולות להסכים עם החברה על הזמן שיידרש לטיפול בהתנגדויות. ולאחר מכן, כבר בבחינת חומרי הביקורת, ירשום המפקח בפרוטוקול כי לארגון לא היו התנגדויות לגבי זמן זה (מכתב מיום 22.8.2014 מס' SA-4-7 / 16692 - קטעים מתוך מסמך, פסקה 38 החלטה של מליאת בית המשפט העליון לבוררות של הפדרציה הרוסית מיום 30 ביולי 2013 מס' 57).

זה מועיל לחברה. ואכן, לפעמים פקחים אפילו לא מציעים לחברות להכיר את החומרים של אירועים נוספים. ולפעמים רק כמה שעות ניתנות ללימוד של כמה מאות עמודים, ובעצם מונעים מהחברה את האפשרות ללמוד את כל הפרטים ולהגיש התנגדויות.

ההבהרה של שירות המס הפדרלי של רוסיה, ראשית, מניע פקחים מקומיים לספק לחברה תמיד את החומרים של הבדיקה והאירוע הנוסף לצורך היכרות. אחרת, ההחלטה שהם מקבלים עלולה להתהפך.

שנית, לחברה יש הזדמנות להסכים על הזמן שייקח להכנת התנגדויות. זה אומר שאתה יכול ללמוד היטב את כל מסקנות המפקח ולנסות להדוף חלק מהאישומים והקנסות הנוספים.

ההחלטה לסרב להטיל אחריות חייבת לציין את הנסיבות שעל בסיסן התקבלה. יחד עם זאת, היא עשויה לשקף את סכומי הפיגורים שזוהו במהלך הביקורת, ואת סכומי הקנסות המקבילים. זה נובע מהוראות סעיף 2 של סעיף 8 של סעיף 101 של קוד המס של הפדרציה הרוסית.

בנוסף, שני הסוגים של החלטות ביקורת סופיות חייבים לשקף את הנתונים הבאים:

- מועד ערעור על ההחלטה;

- הליך הערעור על החלטה לרשות מס גבוהה יותר;

- שם וכתובת רשות המסים המוסמכת לדון בתיקים בערעור על ההחלטה;

- אחר הכרחי, לדעת ראש הבדיקה (סגנו), מידע.

זה נאמר בסעיף 3 של סעיף 8 של סעיף 101 של קוד המס של הפדרציה הרוסית.

אם במהלך ביקורת מס מגלים פקחים את סכום המס שהוחזר ביתר, הרי שבהחלטות הסופיות הם מכירים בכך כפיגור. מועד התרחשות פיגור זה יהיה היום בו הארגון קיבל את הכסף (בהחזרה) או היום בו החליט הפיקוח על קיזוז המס.

זה נאמר בסעיף 4 של סעיף 8 של סעיף 101 של קוד המס של הפדרציה הרוסית.

בתוך חמישה ימי עבודה לאחר קבלת ההחלטה על סמך תוצאות הביקורת, יש למסור אותה לארגון (סעיף 1, סעיף 9, סעיף 101, סעיף 6, סעיף 6.1 של קוד המס של הפדרציה הרוסית). הספירה לאחור מתחילה ביום המחרת לאחר החתימה על ההחלטה (סעיף 2, סעיף 6.1 של קוד המס של הפדרציה הרוסית). בואו ניקח דוגמה.

דוגמא:

"ההחלטה על האימות התקבלה ביום 9 ביולי 2018 (שישי). על החברה לקבלו לא יאוחר מיום 16 ביולי 2017.

ככלל, ההחלטה על האימות נכנסת לתוקף חודש ממועד מסירתה לארגון (סעיף 9, סעיף 101 של קוד המס של הפדרציה הרוסית). אך אם במהלך חודש זה הארגון יערער עליו בערעור, הרי שתקופת הכניסה לתוקף תהיה תלויה בהחלטת רשות המסים העליונה.

לא תבוטל החלטת פיקוח המס, היא תיכנס לתוקף מיום אישורה ברשות עליונה.

במידה והחלטת פיקוח המסים תבוטל (כולה או חלקה), היא תיכנס לתוקף (בהתחשב בשינויים שנעשו) ממועד קבלת החלטה מקבילה של רשות עליונה.

נדחה הערר, החלטת פיקוח המסים תיכנס לתוקף מיום החלטת הרשות העליונה, אך לא לפני התקופה של חודש הקצובה להגשת ערר.

הליך זה נקבע על ידי סעיף 101.2 של קוד המס של הפדרציה הרוסית.

לאחר כניסת ההחלטה על הבדיקה לתוקף, הבדיקה תוך 20 ימי עבודה תשלח לארגון דרישה לתשלום מיסים, קנסות וקנסות שהוערכו בנוסף בעקבות תוצאות הבדיקה (סעיף 6 לסעיף 6.1, סעיף 2). של סעיף 70 של קוד המס RF).

הארגון מחויב למלא דרישה זו תוך שמונה ימי עבודה לאחר קבלתה, אלא אם כן נקבעה תקופה ארוכה יותר בדרישה עצמה (סעיף 4, סעיף 4, סעיף 69, סעיף 6, סעיף 6.1 של קוד המס של הפדרציה הרוסית) .