ג'ון סטאקיהבמאי מקינזי, סידני

דיוויד ווייטעובד מקינזי לשעבר

McKinsey Bulletin #3(8) 2004

המנהיגים של כל חברה גדולה צריכים במוקדם או במאוחר להתמודד עם סוגיות של אינטגרציה אנכית. מחברי המאמר הזה, שלמרות שהוא הפך לקלאסיקה בעשור מאז פרסומו הראשון, לא איבד מהרלוונטיות שלו, בוחנים בפירוט את ארבע הסיבות הנפוצות ביותר לאינטגרציה אנכית. אבל הכי חשוב, הם קוראים למנהיגים עסקיים לא לחפש אינטגרציה אנכית אם הם יכולים אחרת ליצור או לשמור על ערך. אינטגרציה אנכית מצליחה רק במקרה אחד - אם היא חיונית.

אינטגרציה אנכית היא אסטרטגיה מסוכנת, מורכבת, יקרה וכמעט בלתי הפיכה. גם רשימת המקרים המוצלחים של אינטגרציה אנכית קטנה. עם זאת, חברות מסוימות מתחייבות ליישם זאת מבלי שביצעו אפילו ניתוח סיכונים ראוי. מטרת מאמר זה היא לעזור למנהיגים לקבל החלטות אינטגרציה מושכלות. בו אנו שוקלים מצבים שונים: חברות מסוימות באמת זקוקות לאינטגרציה אנכית, לאחרים עדיף להשתמש באסטרטגיות חלופיות, מעין אינטגרציה. לבסוף, אנו מתארים מודל המתאים לשימוש בקבלת החלטות מסוג זה.

מתי לשלב

אינטגרציה אנכית היא דרך לתאם חלקים שונים בשרשרת תעשייתית בתנאים שאינם נהנים מסחר דו-צדדי. קחו, למשל, את ייצור ברזל נוזלי ופלדה, שני שלבים של ייצור פלדה מסורתי. ברזל חזיר נוזלי מיוצר בתנורי פיצוץ, נשפך למצקות מבודדות תרמי ומועבר בצורה נוזלית לחנות פלדה סמוכה, בדרך כלל במרחק של חצי קילומטר, שם הוא נשפך ליחידות לייצור פלדה. תהליכים אלה מבוצעים כמעט תמיד על ידי חברה אחת, אם כי לפעמים המתכת הנוזלית נרכשת ונמכרת. בשנת 1991, למשל, ווירטון סטיל מכרה ברזל נוזלי במשך מספר חודשים לווילינג פיטסבורג, שנמצאת כמעט 15 ק"מ משם.

אבל מקרים כאלה הם נדירים. הספציפיות של הרכוש הקבוע והתדירות הגבוהה של עסקאות מאלצות זוגות קונים ומוכרים הקשורים בקשר הדוק מבחינה טכנולוגית לנהל משא ומתן על התנאים לזרימה מתמשכת של עסקאות. על רקע זה, עלויות העסקאות והסיכון לניצול לרעה של כוח שוק עולות. לכן, מנקודת מבט של יעילות, הפחתת עלויות וסיכונים, עדיף שכל התהליכים יבוצעו על ידי בעלים אחד.

איור 1 מציג את סוגי העלויות, הסיכונים ובעיות התיאום שיש לקחת בחשבון בעת קבלת החלטות אינטגרציה. הקושי הוא שהקריטריונים הללו סותרים זה את זה לרוב. למשל, אינטגרציה אנכית, למרות שבדרך כלל מפחיתה כמה סיכונים ועלויות עסקה, במקביל מצריכה השקעות ראשוניות גדולות, ובנוסף, יעילות התיאום שלה לרוב מוטלת בספק רב.

ישנן ארבע סיבות תקפות לאינטגרציה אנכית:

- שוק מסוכן מדי ולא אמין (יש "כשל" או "כשל" של השוק האנכי);

- לחברות הפועלות בחלקים סמוכים בשרשרת הייצור יש יותר כוח שוק ממך;

- האינטגרציה תעניק לחברה כוח שוק, שכן החברה תוכל להציב חסמי כניסה גבוהים לענף ולנהל אפליית מחירים בפלחי שוק שונים;

- השוק עדיין לא התגבש במלואו, והחברה צריכה "להשתלב קדימה" אנכית כדי לפתח אותו, או שהשוק נמצא בדעיכה, ושחקנים עצמאיים משאירים קשרי ייצור קשורים.

בין הסיבות הללו אי אפשר לשים סימן שוויון. הנחת היסוד הראשונה, כשל שוק אנכי, היא החשובה ביותר.

כשל שוק אנכי

שוק אנכי נחשב כפושט רגל כאשר מסוכן מדי לבצע בו עסקה, ויקר מדי או בלתי אפשרי לערוך חוזים שיוכלו לבטח מפני סיכונים אלו ולשלוט בביצועם. לשוק אנכי כושל יש שלושה מאפיינים:

- מספר מוגבל של מוכרים וקונים;

- ספציפיות גבוהה, עמידות ועוצמת הון של נכסים;

- תדירות גבוהה של עסקאות.

בנוסף, בשוק אנכי כושל, חוסר ודאות, רציונליות מוגבלת ואופורטוניזם, בעיות שמשפיעות על כל שוק, בולטות במיוחד. אף אחד מהמאפיינים הללו כשלעצמם לא מעיד על כישלון השוק האנכי, אבל ביחד הם כמעט בוודאות מזהירים מפני סכנה כזו.

מוכרים וקונים.מספר המוכרים והקונים בשוק הוא המשתנה החשוב ביותר, אם כי ההפכפך ביותר, המאותת על כישלון של שוק אנכי. בעיות מתעוררות כאשר יש רק קונה אחד ומוכר אחד בשוק (מונופול דו-צדדי) או מספר מצומצם של מוכרים וקונים (אוליגופול דו-צדדי). איור 2 מציג את המבנים של שווקים כאלה.

מיקרו-כלכלנים מאמינים שבשווקים כאלה, הכוחות הרציונליים של היצע וביקוש אינם קובעים בעצמם מחירים או קובעים נפחי עסקאות. אדרבא, תנאי העסקאות, בעיקר המחיר, תלויים במאזן הכוחות של המוכרים והקונים בשוק, ויחס זה אינו צפוי ואינו יציב.

אם יש רק קונה אחד וספק אחד בשוק (במיוחד בקשרים ארוכי טווח הכרוכים בעסקאות תכופות), אז לשניהם יש עמדה מונופולית. מכיוון שתנאי השוק משתנים בדרכים בלתי צפויות, מתעוררות לעיתים קרובות חילוקי דעות בין שחקנים ושניהם יכולים לנצל לרעה את עמדת המונופול שלהם, מה שיוצר סיכונים ועלויות נוספים.

עבור אוליגופולים דו-צדדיים, בעיית התיאום רלוונטית ומורכבת במיוחד. כאשר יש בשוק, למשל, שלושה ספקים ושלושה צרכנים, כל שחקן רואה מולו חמישה אחרים, איתם הוא יצטרך לחלוק את העודף הכולל. אם משתתפים בשוק יפעלו בחוסר זהירות, אז במאבק זה עם זה הם יעבירו את העודפים לצרכנים. ניתן יהיה להימנע מהתפתחות כזו של אירועים על ידי יצירת מונופול בכל חוליה בשרשרת התעשייה, אך הדבר אינו מתיר על פי החקיקה האנטי מונופולית. נותרה אפשרות נוספת - להשתלב אנכית. ואז, במקום שישה שחקנים בשוק, יהיו שלושה, שכל אחד מהם יתחרה רק בשני מתמודדים על חלקו בעודף וכנראה יתנהג בצורה חכמה יותר.

ניצלנו את הקונספט הזה כשחברה ביקשה מאיתנו עזרה: הם לא יכלו להחליט אם להשאיר את התיקון לצרכי ייצור הפלדה. הניתוח הראה כי לחברה יהיה הרבה יותר זול להשתמש בשירותיהם של קבלנים חיצוניים. אולם הדעות של מנהלי החברה היו חלוקות: חלקם ביקשו לסגור את בית המלאכה, אחרים נגדו, מחשש לכשלים בייצור ותלות בקבלנים חיצוניים קטנים (ברדיוס של 100 ק"מ היה רק מפעל אחד שעסק בתיקון ציוד גדול).

המלצנו לסגור את חנות התיקונים אם אין ביכולתה להתחרות בתחזוקה מונעת מתוזמנת ובעבודות שאינן דורשות עיבוד שבבי מורכב. היקף העבודות הזה היה ידוע מראש, הן בוצעו בציוד סטנדרטי, וניתן היה לטפל בהן בקלות על ידי מספר קבלנים חיצוניים. הסיכון היה נמוך וכך גם רמת עלויות העסקה. יחד עם זאת, המלצנו לעזוב את המפעל לתיקון חלקים גדולים (אך לצמצם משמעותית), כך שיבצע רק עבודות חירום הדורשות מחרטות גדולות מאוד ומחרטות אנכיות. קשה לחזות את הצורך בתיקונים כאלה, רק קבלן חיצוני אחד יכול לעשות זאת, ועלויות השבתת הציוד יהיו עצומות.

נכסים.אם בעיות מסוג זה מתעוררות רק תחת מונופול דו-צדדי או אוליגופול דו-צדדי, האם איננו מדברים אז על סוג של סקרנות בשוק שאין לה משמעות מעשית? לא. שווקים אנכיים רבים שנראה שיש להם שחקנים מרובים מכל צד מורכבים למעשה מקבוצות שלובות זה בזה של אוליגופוליסטים דו-צדדיים. קבוצות אלו נוצרות מכיוון שהספציפיות, העמידות ועוצמת ההון של הנכסים מגדילות את עלויות המעבר לצדדים נגדיים אחרים עד כדי כך שמתוך מערך הקונים הנראה לעין, רק לחלק קטן יש גישה אמיתית למוכרים, ולהיפך.

ישנם שלושה סוגים עיקריים של ספציפיות נכסים הקובעים את חלוקת התעשיות למונופולים דו-צדדיים ואוליגופולים.

- ספציפיות מיקום. מוכרים וקונים מאתרים רכוש קבוע, כמו מכרה פחם ותחנת כוח, קרוב זה לזה ובכך מפחיתים את עלויות ההובלה והמלאי.

- ספציפיות טכנית. אחד מהצדדים או שניהם משקיעים בציוד שיכול לשמש רק אחד או את שני הצדדים וערך מועט בכל שימוש אחר.

- הספציפיות של ההון האנושי. הידע והכישורים של עובדי החברה הם בעלי ערך רק לקונים או ללקוחות בודדים.

סגוליות הנכסים גבוהה, למשל בתעשיית האלומיניום המשולבת אנכית. הייצור מורכב משני שלבים עיקריים: כריית בוקסיט וייצור אלומינה. מכרות ומפעלי עיבוד נמצאים בדרך כלל קרובים זה לזה (מיקום ספציפי) מכמה סיבות. ראשית, עלות הובלת הבוקסיט גבוהה לאין ערוך מעלות הבוקסיט עצמו, שנית, נפח העפר יורד ב-60-70% במהלך ההעשרה, ושלישית, מפעלי ריכוז מותאמים לעיבוד חומרי גלם מפיקדון מסוים. עם תכונותיו הכימיות והפיזיקליות הייחודיות. לבסוף, רביעית, החלפת ספקים או צרכנים היא בלתי אפשרית או קשורה בעלויות גבוהות באופן בלתי רגיל (ספציפיות טכנית). לכן שני השלבים - כריית עפרות וייצור אלומינה - קשורים זה בזה.

מונופולים דו-צדדיים כאלה קיימים למרות ריבוי המוכרים והקונים לכאורה. למעשה, בשלב שלפני ההשקעה של אינטראקציה בין מפעלי כרייה ועיבוד, עדיין אין מונופול דו-צדדי. חברות כרייה ויצרניות אלומינה רבות משתפות פעולה ברחבי העולם ומשתתפים במכרזים בכל פעם שמוצע לפיתוח פיקדון חדש. עם זאת, בשלב שלאחר ההשקעה, השוק הופך במהירות למונופול דו-צדדי. הכורה והכורה המפתחים את הפיקדון קשורים כלכלית זה לזה על ידי הספציפיות של הנכסים.

מכיוון ששחקני התעשייה מודעים היטב לסכנה של כשל שוק אנכי, כריית עפרות וייצור אלומינה מבוצעים בדרך כלל על ידי חברה אחת. כמעט 90% מעסקאות הבוקסיט מתבצעות בסביבה משולבת אנכית או במבנים כמו-אנכיים כמו מיזמים משותפים.

גם מרכיבי רכב וספקי רכיבים יכולים להיות תלויים זה בזה, במיוחד כאשר חלק מהרכיבים מתאימים רק ליצרן ודגם אחד. עם רמת השקעה גבוהה בפיתוח של רכיב (עוצמת הון של נכסים), השילוב של ספק עצמאי - מפעל עצמאי להרכבת רכב הוא מסוכן מאוד: סביר מדי שאחד הצדדים ינצל את ההזדמנות וינהל משא ומתן מחדש. תנאי החוזה, במיוחד אם המודל זכה להצלחה רבה או להיפך, נכשל. חברות הרכבת רכב, כדי להימנע מהסכנות של מונופולים ואוליגופולים דו-צדדיים, נוטות "להשתלב לאחור" או, בעקבות הדוגמה של יצרניות רכב יפניות, ליצור קשרים חוזיים הדוקים מאוד עם ספקים שנבחרו בקפידה. במקרה האחרון, מהימנות היחסים וההסכמים מגנה על שותפים מפני ניצול לרעה של כוח שוק, מה שקורה פעמים רבות כאשר חברות התלויות טכנולוגית זו בזו שומרות מרחק.

מונופולים ואוליגופולים דו-צדדיים המתעוררים בשלבים שלאחר ההשקעה עקב סגוליות הנכסים הם הגורם השכיח ביותר לכשל שוק אנכי. אפקט סגוליות הנכס מוגדל פי כמה כאשר הנכסים עתירי הון ומיועדים לחיים ארוכים, וגם כאשר הם נשמרים רמה גבוההמחיר קבוע. באוליגופול דו-צדדי, הסיכון לשיבוש לוח הזמנים של האספקה או המכירה הוא בדרך כלל גבוה, ועוצמת ההון הגבוהה של הנכסים והעלויות הקבועות הגבוהות מגדילות במיוחד את ההפסדים הנגרמים משיבוש לוחות הזמנים של הייצור: היקף ההפסדים הישירים ואובדן הרווחים. בזמן השבתה הוא משמעותי מדי. בנוסף, בשל אורך החיים הארוך של הנכסים, גדל פרק הזמן שבו עלולים להתרחש סיכונים ועלויות אלו.

ביחד, ספציפיות, עוצמת הון ותפעול לטווח ארוך מובילים לרוב לעלויות מעבר גבוהות הן לספקים והן לצרכנים. בתעשיות רבות, זה מסביר את רוב ההחלטות בעד אינטגרציה אנכית.

תדירות עסקאות.גורם נוסף לכישלון השוק האנכי הוא עסקאות תכופות עם אוליגופולים דו-צדדיים וספציפיות גבוהה של נכסים. עסקאות תכופות, משא ומתן ומיקוח מעלים עלויות מהסיבה הפשוטה שהם יוצרים הזדמנויות רבות יותר לניצול לרעה של כוח שוק.

תרשים 3 משקף את מנגנוני האינטגרציה האנכיים הרלוונטיים בהתאם לתדירות העסקאות ומאפייני הנכס. אם המוכרים והקונים ממעטים ליצור אינטראקציה, אז, ללא קשר למידת הספציפיות של הנכסים, אינטגרציה אנכית בדרך כלל אינה נחוצה. אם ספציפיות הנכסים נמוכה, השווקים פועלים ביעילות תוך שימוש בחוזים סטנדרטיים, כגון הסכמי ליסינג או הסכמי אשראי סחורות. עם סגוליות נכסים גבוהה, חוזים יכולים להיות מורכבים למדי, אך עדיין אין צורך באינטגרציה. הזמנות ממשלתיות גדולות בבנייה יכולות לשמש דוגמה.

גם אם תדירות העסקאות גבוהה, סגוליות נכסים נמוכה מפחיתה את השפעותיו השליליות: למשל, יציאה למכולת אינה כרוכה בתהליך מורכב של משא ומתן. אבל כאשר הנכסים הם ספציפיים, ארוכי טווח ועתירי הון, ועסקאות מבוצעות לעתים קרובות, אינטגרציה אנכית צפויה להיות מוצדקת. אחרת, עלויות העסקאות והסיכונים יהיו גבוהים מדי, ועריכת חוזים מפורטים המוציאים אי ודאות תהיה קשה ביותר.

אי ודאות, רציונליות מוגבלת ואופורטוניזם.לשלושה גורמים נוספים יש השפעות חשובות, אם כי לא תמיד ברורות, על אסטרטגיות אנכיות.

חוסר הוודאות אינו מאפשר לחברות לערוך חוזים שניתן לקיים אותם במקרה של שינוי בנסיבות. חוסר הוודאות בעבודת התיקון הנ"ל נובע מכך שאי אפשר לחזות מתי ואיזה סוג של תקלות יתרחשו, כמה קשות יהיו. עבודות תיקון, מה יהיה היחס בין היצע וביקוש בשווקים המקומיים לשירותי תיקון ציוד. בתנאים של אי ודאות גבוהה, עדיף לחברה לשמור על שירות התיקונים בבית: הימצאות חוליה זו בשרשרת הטכנולוגית מגבירה את היציבות, מפחיתה את הסיכון ואת עלויות התיקונים.

רציונליות מוגבלת גם מונעת מחברות לנסח חוזים המפרטים את פרטי העסקאות בכל התרחישים האפשריים. לפי תפיסה זו, שנוסחה על ידי הכלכלן הרברט סיימון, יכולתם של אנשים לפתור בעיות מורכבות מוגבלת. תפקידה של רציונליות מוגבלת בכשל שוק תואר על ידי אוליבר וויליאמסון, אחד מתלמידיו של סיימון.

וויליאמסון גם הכניס את המושג אופורטוניזם למחזוריות הכלכלית: כאשר ניתנת להם ההזדמנות, אנשים מפרים לרוב את תנאי ההסכמים המסחריים לטובתם אם זה לטובתם לטווח ארוך. חוסר ודאות ואופורטוניזם הם לעתים קרובות הכוח המניע מאחורי האינטגרציה האנכית של שווקים עבור שירותי מו"פ ושווקים עבור מוצרים ותהליכים חדשים שנגזרו ממו"פ. שווקים אלה נכשלים לעתים קרובות מכיוון שהמוצר העיקרי של מו"פ הוא מידע על מוצרים ותהליכים חדשים. בעולם של אי ודאות, הערך של מוצר חדש אינו ידוע ללקוח עד שהוא או היא התנסו בו. אבל המוכר גם נרתע מגילוי מידע עד לרגע התשלום עבור הסחורה או השירותים, כדי לא למסור את "סוד החברה". תנאים אידיאליים לאופורטוניזם.

אם יש צורך בנכסים ספציפיים כדי לפתח ולהטמיע רעיונות חדשים, או אם מפתח אינו יכול להגן על זכויות היוצרים שלו על ידי רישום פטנט על המצאה, חברות צפויות ליהנות מאינטגרציה אנכית. עבור קונים, זו תהיה יצירת יחידות מו"פ משלהם. למוכרים - "שילוב קדימה".

לדוגמה, EMI, המפתחת של סורק ה-CT הראשון, תצטרך "להשתלב קדימה" בהפצה ובשירות, כפי שעושים בדרך כלל יצרניות אחרות של ציוד רפואי היי-טק. אבל לא היו לה את הנכסים המתאימים באותה תקופה, ונדרשו הרבה זמן וכסף ליצור אותם מאפס. ג'נרל אלקטריק וסימנס, עם מבני המחקר והפיתוח, הנדסת התהליך והשיווק המשולבים שלהן, בחנו את עיצוב הסורק, פיתחו דגמים משופרים משלהן, סיפקו הדרכה, תמיכה טכנית ושירות לקוחות, ותפסו את העמדה המובילה בשוק.

בעוד שאי ודאות, רציונליות מוגבלת ואופורטוניזם נמצאים בכל מקום, הם לא תמיד בולטים באותה מידה. זה מסביר כמה מהתכונות המעניינות של אינטגרציה אנכית בין מדינות, תעשיות ותקופות זמן. לדוגמה, חברות פלדה ומכוניות יפניות משולבות פחות לאחור בתעשיות האספקה (רכיבים ורכיבים, שירותי הנדסה) מאשר מקבילותיהן המערביות. אבל הם עובדים עם מספר מצומצם של קבלנים שאיתם הם מקיימים שותפויות חזקות. כנראה, בין היתר, יצרנים יפניים מוכנים לסמוך על קבלנים חיצוניים גם בגלל שאופורטוניזם הוא תופעה הרבה פחות אופיינית לתרבות היפנית מאשר למערבית.

הגנה מפני כוח שוק

כישלון השוק האנכי הוא הטיעון החשוב ביותר בעד אינטגרציה אנכית. אבל לפעמים חברות משתלבות כי לקבלני משנה יש עמדות שוק טובות יותר. אם לאחת החוליות בשרשרת הענף יש יותר כוח שוק ולכן רווחים גבוהים באופן חריג, שחקנים מהחוליה החלשה יבקשו לחדור אל החזקה. במילים אחרות, חוליה זו אטרקטיבית בפני עצמה ועשויה לעניין שחקנים הן מרשת הענף והן מבחוץ.

תעשיית הבטון התעשייתית באוסטרליה ידועה לשמצה בתור תחרותית מאוד שכן חסמי הכניסה לשוק נמוכים והביקוש למוצרים אחידים וגנריים הוא מחזורי. משתתפים בשוק נלחמים לעתים קרובות במלחמות מחירים ובעלי הכנסה נמוכה.

לעומת זאת, כריית חול וחצץ עבור יצרני בטון היא עסק משתלם ביותר. מספר המחצבות בכל אזור מוגבל, והעלויות הגבוהות של הובלת חול וחצץ מאזורים אחרים מציבות חסמי כניסה גבוהים לשוק זה עבור שחקנים חדשים. כמה שחקנים, המגינים על אינטרסים משותפים, קובעים מחירים גבוהים בהרבה מאלה שהיו מתפתחים בסביבת שוק תחרותית, ומקבלים עודף רווחים משמעותיים. חלק ניכר מעלות ייצור הבטון מגיע מחומרי גלם יקרים, ולכן חברות הבטון "השתלבו בחזרה" בעסקי המחצבות, בעיקר באמצעות רכישות, וכעת שלושה שחקנים גדולים שולטים בכמעט 75% מייצור והחציבה של הבטון התעשייתי.

חשוב לזכור שכניסה לשוק באמצעות השתלטות לא תמיד מביאה את התוצאות הרצויות לצד הרוכש, משום שהיא יכולה לתת את המקבילה המהוונת של העודף בדמות מחיר מנופח לחברה הנרכשת. לעתים קרובות שחקנים מחוליות פחות חזקות בשרשרת בתעשייה משלמים מחיר גבוה מדי עבור חברות מחוליות חזקות יותר. בתעשיית ייצור הבטון האוסטרלית, לפחות כמה השתלטויות על מחצבות הרסו את הערך עבור החברות הרוכשות. לאחרונה, יצרן בטון גדול השתלט על יצרן חצץ ובטון משולב קטן יותר, ושילם כל כך הרבה שהמחיר לערך תזרים מזומניםהחברה הייתה 20:1. עם עלות ההון של החברה הרוכשת של כ-10%, קשה מאוד למצוא תירוץ לתשלום יתר כה גבוה.

לשחקנים בחלקים הנמוכים של שרשרת התעשייה יש בהחלט תמריצים לעבור לחזקים יותר, אבל השאלה היא האם הם יכולים להשתלב מבלי שעלויות האינטגרציה יעלו על היתרונות הצפויים. למרבה הצער, מניסיוננו, זה עובד רק לעתים רחוקות.

מנכ"לים של חברות כאלה סבורים פעמים רבות בטעות כי כמקורבים בענף, קל להם יותר להיכנס לחלקים אחרים בשרשרת התעשייה מאשר לזרים. עם זאת, בדרך כלל החוליות השונות טכנולוגית בשרשרת התעשייה כל כך שונות זו מזו, עד ש"זרים" מענפים אחרים, גם אם יש להם את אותם ידע וכישורים, יש סיכוי גבוה בהרבה להיכנס לשוק חדש. (שחקנים חדשים, אגב, יכולים גם להרוס את הפוטנציאל של קישור בתעשייה: ברגע שחסמים לכניסה מתגברים על ידי חברה אחת, אחרות יכולות להצליח.)

יצירה ושימוש בכוח שוק

אינטגרציה אנכית יכולה להיות נכונה מבחינה אסטרטגית אם המטרה שלה היא ליצור או להשתמש בכוח שוק.

מחסומי כניסה.כאשר רוב המתחרים בענף משולבים בצורה אנכית, שחקנים לא משולבים נוטים להתקשות להיכנס לשוק. כדי להפוך לתחרותיים, הם צריכים לא פעם להבטיח את נוכחותם בכל חוליות שרשרת התעשייה, בשל כך, עלויות ההון ורמות הייצור המינימליות המוצדקות כלכלית עולות, מה שלמעשה מגדיל את חסמי הכניסה.

תעשיית האלומיניום היא ענף אחד שבו האינטגרציה האנכית העלתה חסמי כניסה. עד שנות ה-70, שש חברות גדולות משולבות אנכית - אלקואה, אלקן, פצ'יני, ריינולדס, קייזר ואלוסויס - שלטו בכל שלושת המגזרים: כריית בוקסיט, ייצור אלומינה והתכת מתכות. השווקים לחומרי גלם ביניים, בוקסיט ואלומינה היו קטנים מדי עבור סוחרים שאינם משולבים. אבל אפילו חברות משולבות נרתעו מלהוציא את 2 מיליארד הדולר (במחירי 1988) הדרושים כדי להיכנס לשוק כשחקן משולב בקנה מידה סביר.

גם אם העולה החדש היה מתגבר על המחסום הזה, הוא יצטרך למצוא מיד שווקים מוכנים למוצריו - כ-4% מתוצרת האלומיניום בעולם, שבאמצעותם יגדל הייצור. משימה לא פשוטה בענף שצומח בקצב של כ-5% בשנה. באופן לא מפתיע, חסמי הכניסה הגבוהים של התעשייה נובעים במידה רבה מאסטרטגיית האינטגרציה האנכית שנוקטים חברות גדולות.

בערך אותם חסמי כניסה קיימים בתעשיית הרכב. יצרניות הרכב בדרך כלל "משולבות קדימה" - יש להן רשתות הפצה וסוחרים משלהן (על בסיס זיכיון). חברות עם רשת סוחרים חזקה בדרך כלל מחזיקות אותו במלואו. עבור עולים חדשים לשוק, זה אומר שהם חייבים להשקיע יותר כסף וזמן בפיתוח רשתות סוחרים נרחבות חדשות. אלמלא רשתות הסוחרים החזקות של חברות אמריקאיות שהוקמו במשך שנים רבות, היצרניות היפניות היו זוכות לנתח שוק גדול בהרבה מענקיות רכב אמריקאיות כמו ג'נרל מוטורס.

עם זאת, יצירת מבנים משולבים אנכית לבניית מחסומי כניסה היא לרוב יקרה מאוד. יתרה מכך, ההצלחה אינה מובטחת, ואם כמות הרווחים העודפים היא גדולה למדי, אז מתחילים בעלי המצאה ימצאו בסופו של דבר פרצות בביצורים שהוקמו. יצרני האלומיניום, למשל, איבדו בשלב מסוים את השליטה בענף, בעיקר בגלל שגורמים חיצוניים נכנסו לענף באמצעות מיזמים משותפים.

אפליה במחיר.על ידי "שילוב קדימה" בפלחי לקוחות מסוימים, חברה יכולה ליהנות עוד יותר מאפליית מחירים. קחו למשל ספק בעל כוח מיקוח שלקוחותיו תופסים שני פלחים בדרגות שונות של רגישות לשינויי מחירים. הספק ירצה למקסם את הרווח שלו על ידי גביית מחיר גבוה יותר בגזרת הרגישות הנמוכה ומחיר נמוך יותר בגזרת הרגישות הגבוהה. אבל הוא לא יכול לעשות זאת, כי צרכנים שיקבלו את המוצר במחיר נמוך ימכרו אותו מחדש במחיר גבוה יותר לצרכנים בסגמנט השכן ובסופו של דבר יערערו את האסטרטגיה הזו. על ידי "שילוב קדימה" בפלחי לקוחות במחיר נמוך, הספק יוכל למנוע מכירה חוזרת של מוצריו. ידוע כי יצרני האלומיניום משתלבים במגזרי הייצור הרגישים ביותר למחיר (ייצור פחיות אלומיניום, כבלים, רכיבי יציקה להרכבת רכב), אך אינם נוטים למגזרים בהם אין כמעט סכנה להחלפת גלם. חומרים וספקים.

סוגי אסטרטגיה בשלבים שונים של מחזור החיים בתעשייה

כאשר תעשייה נמצאת בחיתוליה, חברות לעיתים קרובות "משתלבות קדימה" כדי לפתח את השוק. (זהו מקרה מיוחד של כשל שוק אנכי.) בעשורים הראשונים של תעשיית האלומיניום, יצרנים השתלבו במוצרי אלומיניום ואף במוצרי צריכה כדי לדחוף אלומיניום לשווקים שהשתמשו באופן מסורתי בפלדה ובנחושת. היצרנים המוקדמים של פיברגלס ופלסטיק גילו באופן דומה כי היתרונות של המוצרים שלהם על פני חומרים מסורתיים הוערכו רק באמצעות "שילוב קדימה".

אולם, לדעתנו, רציונל זה לבדו אינו מספיק לאינטגרציה אנכית. האינטגרציה תצליח רק אם חברת היעד מחזיקה בטכנולוגיה פטנט ייחודית או מותג ידוע שקשה למתחרים להעתיק. אין טעם ברכישת עסק חדש אם החברה הרוכשת לא יכולה לייצר רווחים עודפים במשך כמה שנים לפחות. בנוסף, שווקים חדשים יתפתחו בהצלחה רק אם למוצר החדש יהיה יתרון ברור על פני מוצרים קיימים או דומים שעלולים להופיע בעתיד הקרוב.

כשהתעשייה מגיעה לשלב ההזדקנות שלה, חברות מסוימות משתלבות כדי למלא את החלל שהותירו שחקנים עצמאיים. ככל שהענף מזדקן, שחקנים עצמאיים חלשים עוזבים את השוק, ומיקומם של שחקני מפתח הופך להיות פגיע לספקים או צרכנים מרוכזים יותר ויותר.

לדוגמה, לאחר הדעיכה של עסקי הסיגרים בארה"ב באמצע שנות ה-60, הספק המוביל במדינה, Culbro Corporation, נאלץ לרכוש את כל רשתות ההפצה בשווקי מפתח בחוף המזרחי של ארה"ב. המתחרה העיקרית שלה, Consolidated Cigar, כבר שיווקה, והמפיצים של קולברו "איבדו עניין" בסיגרים והיו מוכנים יותר למכור מוצרים אחרים.

כאשר אין צורך באינטגרציה אנכית

אינטגרציה אנכית צריכה להיות מוכתבת רק על ידי צורך חיוני. האסטרטגיה הזו יקרה מדי, מסוכנת מדי, וקשה מאוד להפוך אותה. לפעמים יש צורך באינטגרציה אנכית, אבל לעתים קרובות חברות הולכות לאינטגרציה יתר. יש לכך שתי סיבות: ראשית, החלטות אינטגרציה מתקבלות לרוב על רקע מפוקפק, ושנית, מנהלים שוכחים ממספר רב של אסטרטגיות מעין אינטגרציה אחרות, שלמעשה יכולות להיות עדיפות בהרבה על אינטגרציה מלאה מבחינת עלויות ויתרונות כלכליים.

נימוקים מפוקפקים

לעתים קרובות החלטות לגבי אינטגרציה אנכית אינן מבוססות על שום דבר. מקרים שבהם הרצון לצמצם את המחזוריות, להבטיח כניסה לשוק, לפרוץ לפלחי ערך מוסף גבוהים יותר או להתקרב לצרכן יכול להצדיק מהלך כזה הם נדירים ביותר.

הפחתת המחזוריות או התנודתיות של ההכנסה.הסיבה הנפוצה אך לעתים קרובות מרתיעה זו לאינטגרציה אנכית היא וריאציה על הנושא הישן שלפיו גיוון תיק ארגוני מועיל לבעלי המניות. טענה זו פסולה משתי סיבות.

ראשית, ההכנסות בחוליות סמוכות של שרשרת התעשייה נמצאות בקורלציה חיובית ונתונות להשפעה של אותם גורמים, כגון שינויים בביקוש למוצר הסופי. המשמעות היא ששילובם בתיק אחד לא ישפיע באופן ניכר על רמת הסיכון הכוללת. כך למשל בתעשיית כריית עפרות האבץ והתכת אבץ.

שנית, אפילו עם מתאם רווחים שלילי, החלקת האופי המחזורי של רווחי החברות אינה כל כך חשובה עבור בעלי המניות - הם יכולים לגוון את תיקי ההשקעות שלהם כדי להפחית את הסיכון הלא-מערכתי. אינטגרציה אנכית במקרה זה מועילה להנהלת החברה, אך לא לבעלי המניות.

אחריות לאספקה ומכירה.נהוג להאמין שאם לחברה יש מקורות אספקה וערוצים משלה, אזי הסבירות להידחק מהשוק, שהיא תיפול קורבן לקביעת מחירים, או תסבול מחוסר איזון קצר טווח בהיצע וביקוש. לפעמים מתרחשת בשווקי מוצרי ביניים, מופחתת מאוד.

אינטגרציה אנכית עשויה להיות מוצדקת כאשר האיום בהדרה או תמחור "בלתי הוגן" מעיד על כשל שוק אנכי או על כוח מיקוח מבני של ספקים או צרכנים. אבל במקום שבו השוק מתפקד כראוי, אין צורך להחזיק במקורות אספקה או בערוצי הפצה. שחקנים בשוק תמיד יוכלו למכור או לקנות כל כמות של סחורה במחיר השוק, גם אם זה נראה "לא הוגן" בהשוואה לעלויות. חברה משולבת הפועלת בשוק כזה רק מטעה את עצמה על ידי קביעת מחירי העברה פנימיים השונים ממחירי השוק. יתרה מכך, חברה המשולבת על בסיס זה עלולה לקבל החלטות שגויות לגבי רמת הייצור וניצול הקיבולת.

המאפיינים המבניים של צד המכירה והקנייה של השוק הם הגורמים המרומזים אך הקריטיים ביותר הקובעים מתי להשתלט על ההיצע וההפצה. אם שני הצדדים מאופיינים בעקרונות התחרות, אז האינטגרציה לא תביא תועלת. אבל אם מאפיינים מבניים יוצרים כשלי שוק אנכיים או חוסר איזון קבוע בעמדות השוק, האינטגרציה עשויה להיות מוצדקת.

כמה פעמים ראינו סיטואציה מעניינת: קבוצת אוליגופוליסטים - ספקי חומרי גלם לתעשייה די מפוצלת עם כוח קונים חלש - "משולבת קדימה" על מנת להימנע מתחרות מחירים. אוליגופוליסטים מבינים שהלחימה על נתח שוק על ידי ניהול מלחמות מחירים היא קצרת רואי, אולי למעט תקופות קצרות מאוד, אבל הם עדיין לא יכולים לעמוד בפיתוי להגדיל את נתח השוק שלהם. לכן הם "משתלבים קדימה" ובכך מאבטחים את כל הצרכנים הגדולים של המוצרים שלהם.

פעולות כאלה מוצדקות כאשר שחקנים נמנעים מתחרות מחירים וכאשר המחיר שחברות אוליגופוליסטיות משלמות כדי להשתלט על לקוחותיהן התעשייתיים אינו עולה על הערך הנוכחי הנקי שלהן. ו"אינטגרציה קדימה" מועילה רק אם היא עוזרת לשמור על רווחים אוליגופוליסטיים בחוליות העליונות של שרשרת התעשייה, שבהן יש חוסר איזון כוחות מתמיד.

מתן ערך מוסף.הדעה שחברות צריכות לשאוף ליותר חוליות עם ערך מוסף בשרשרת התעשייה מובעת בדרך כלל על ידי מי שדבק בסטריאוטיפ מיושן אחר: אתה צריך להיות קרוב יותר לצרכן. הקפדה על טיפים אלו מובילה ל"אינטגרציה קדימה" גבוהה יותר – כלפי הצרכן הסופי.

יכול להיות שיש מתאם חיובי בין הרווחיות של חוליית שרשרת בתעשייה מחד, לבין הערך המוחלט של הערך המוסף והקרבה שלה לצרכן מאידך, אך אנו מאמינים כי מתאם זה חלש. ולא יציב. אסטרטגיות אינטגרציה אנכיות המבוססות על הנחות אלו נוטות להרוס את ערך בעלי המניות.

עודפים, לא ערך מוסף או קרבה לצרכן, זה מה שמביא לרווחים גבוהים באמת. עודף הוא ההכנסה שקיבלה החברה לאחר כיסוי כל העלויות של עשיית עסקים. כמות העודפים והערך המוסף (המוגדר כסכום כל העלויות והתוספים בניכוי עלות כל החומרים ו/או הרכיבים הנרכשים בחוליה סמוכה בשרשרת התעשייה) של אחת מהחוליות בשרשרת התעשייה יכול רק להיות פרופורציונלי כתוצאה משילוב אקראי של נסיבות. עם זאת, העודף נוצר לרוב בשלבים הקרובים לצרכן, כי שם, לדברי כלכלנים, נפתחת גישה ישירה לארנק הצרכן ובהתאם לכך עודפי הצרכן.

לכן ההמלצה הכללית צריכה להיות: "השתלב באותם חוליות בשרשרת התעשייה שבהן ניתן לקבל את העודף המקסימלי, ללא קשר לקרבה לצרכן או לכמות הערך המוסף המוחלטת". עם זאת, יש לזכור שקישורים בעלי עודף גבוה באופן עקבי צריכים להיות מוגנים באמצעות חסמי כניסה, והעלות של התגברות על חסמים אלה עבור שחקן חדש הנכנס למגזר באמצעות אינטגרציה אנכית לא צריכה לעלות על העודף שהוא יכול לקבל. בדרך כלל, אחד מחסמי הכניסה הוא הידע המיוחד הנדרש לניהול עסק חדש, ולעיתים קרובות אין זאת למצטרפים חדשים, למרות הניסיון שנצבר בחוליות סמוכות בשרשרת התעשייה.

קחו למשל את שרשרת התעשייה של תעשיית המלט והבטון באוסטרליה (ראה איור 4). בכל חוליה בודדת, העודף אינו פרופורציונלי לערך המוסף. למעשה, הקישור בעל הערך המוסף הגבוה ביותר, כלומר התחבורה, אינו מביא תשואה ראויה, בעוד שהמגזר בעל הערך המוסף הנמוך ביותר - ייצור אפר ואבק סיגים, יוצר עודף משמעותי. כמו כן, העודף אינו מרוכז במגזר הקרוב לצרכן, ואם הוא נוצר אז בשלבים הראשוניים. גודל העודפים בחוליות שונות בשרשרת הענף משתנה במידה ניכרת ויש לקבוע כל מקרה לגופו.

אסטרטגיות מעין אינטגרציה

הנהלת החברות הולכת לפעמים לאינטגרציה יתרה, ומאבדת את עיניהם של פתרונות הכמו-אינטגרציה האלטרנטיביים הרבים. חוזים ארוכי טווח, מיזמים משותפים, בריתות אסטרטגיות, רישיונות טכנולוגיה, בעלות על נכסים וזכיינות דורשים פחות השקעה ובו בזמן משאירים לחברות יותר חופש מאינטגרציה אנכית. בנוסף, אסטרטגיות אלו מגנות באופן מהימן מפני כישלון השוק האנכי ומפני ספקים או צרכנים בעלי כוח מיקוח גדול יותר.

מיזמים משותפים ובריתות אסטרטגיות, למשל, מאפשרות לחברות להחליף סוגים מסוימים של סחורות, שירותים או מידע תוך שמירה על קשרים עסקיים פורמליים לכל דבר אחר, לשמור על מעמדן כחברות עצמאיות ולהימנע מהסיכון לתביעה נגד הגבלים עסקיים. ניתן למקסם את התועלת ההדדית הפוטנציאלית ולמזער את ניגוד האינטרסים הגלום בקשרי מסחר.

לכן בשנות ה-90 רוב המפעלים בתעשיית האלומיניום הפכו למיזמים משותפים. באמצעות מבנים כאלה, קל יותר להחליף בוקסיט, אלומינה, ידע וידע מקומי, לבסס תיאום אוליגופוליסטי ולנהל את היחסים בין תאגידים גלובליים וממשלות המדינות בהן הם פועלים.

בעלות על נכסים היא סוג נוסף של מבנה מעין אינטגרלי. הבעלים שומר על הבעלות על נכסי מפתח בחוליות סמוכות בשרשרת התעשייה, אך מעביר אותם להנהלת קבלנים חיצוניים. לדוגמה, ליצרני מכוניות או טורבינות קיטור יש כלים מיוחדים, כלי עבודה, תבניות, תבניות הטבעה ויציקה החיוניים לייצור רכיבי מפתח. הם מתקשרים בחוזים עם קבלנים לייצור רכיבים אלו, אך נשארים הבעלים של אמצעי הייצור ובכך מגנים על עצמם מפני התנהגות אופורטוניסטית אפשרית של הקבלנים.

ניתן לערוך הסכמים דומים עם חברות מהחוליות הנמוכות של שרשרת התעשייה. הסכמי זכיינות מאפשרים לארגון לשלוט בהפצה מבלי להפנות לכך משאבים כספיים וניהוליים משמעותיים, דבר שיהיה בלתי נמנע עם אינטגרציה מלאה. הזכיין אינו מבקש להחזיק בנכסים מוחשיים, שכן הם אינם ספציפיים או ארוכי טווח, אלא נשאר הבעלים של נכסים בלתי מוחשיים כגון סימן מסחר. בזכות ביטול הסכם הזיכיון, הזכיין שולט בתקנים. לדוגמה, תאגיד מקדונלד'ס ברוב המדינות בהן היא פועלת עוקבת אחר מחירים, איכות המוצר, רמת השירות והניקיון.

כאשר מדובר בקנייה או מכירה של טכנולוגיה, יש לשקול הסכמי רישוי כחלופה לאינטגרציה אנכית. שווקי הטכנולוגיה והמו"פ נמצאים בסיכון לכישלון מכיוון שקשה לממציאים להגן על זכויות היוצרים שלהם. לפעמים המצאה היא בעלת ערך רק כאשר היא משולבת עם נכסים נוספים (משלימים) ספציפיים, כגון אנשי שיווק מנוסים או אנשי תמיכת לקוחות. הסכם הרישיון יכול להוות פתרון טוב לבעיה.

איור 5 מציג מתודולוגיה של קבלת החלטות עבור מפתח של טכנולוגיה או מוצר חדש. אנו רואים, למשל, שכאשר היזם מוגן מפני זיוף על ידי פטנטים או סודות מסחריים, ונכסים נוספים הם בעלי ערך מועט או שניתן למצוא בשוק, אז אתה צריך להתקשר בהסכמי רישוי עם כולם ולרדוף אחרי זמן ארוך. - מדיניות תמחור לטווח.

אסטרטגיה זו מתאימה בדרך כלל לתעשיות כמו פטרוכימיה וקוסמטיקה. ככל שהטכנולוגיה הופכת קלה יותר לשכפול וחשיבותם של נכסים משלימים, שילוב אנכי עשוי להיות נחוץ, כפי שהראינו עם סורק ה-CT.

שינוי אסטרטגיות אנכיות

ככל שמבנה השוק משתנה, חברות חייבות להתאים את אסטרטגיות האינטגרציה שלהן. בין הגורמים המבניים, מספר המוכרים והקונים ותפקידם של נכסים מיוחדים משתנים לעתים קרובות יותר מאחרים. כמובן שחברות צריכות לחשוב מחדש על האסטרטגיות שלהן, גם אם הן פשוט התבררו כשגויות, ולשם כך אין צורך להמתין לשינויים מבניים.

מוכרים וקונים

באמצע שנות ה-60, שוק הנפט הראה את כל הסימפטומים של כשל אנכי (ראה תרשים 6). ארבעת המוכרים המובילים שלטו ב-59% מהמכירות בענף, שמונה הגדולים ב-84%. כך גם לגבי קונים. היו מעט מאוד שילובים אפשריים של קונים ומוכרים המתאימים זה לזה, שכן בתי הזיקוק יכלו לעבוד רק עם דרגות נפט מסוימות. הנכסים היו עתירי הון וארוכי טווח, העסקאות היו תכופות מאוד והצורך בשדרוג מתמיד של מפעלים הגביר את רמת אי הוודאות. באופן לא מפתיע, כמעט ולא היה שוק נפט נקודתי, רוב העסקאות בוצעו בתוך החברה, ואם נסגרו חוזים עם קבלנים חיצוניים, אזי למשך 10 שנים - על מנת למנוע עלויות עסקה וסיכונים הכרוכים במסחר בלא יציב, שוק חדל פירעון אנכי.

עם זאת, במהלך 20 השנים הבאות, מבנה השוק עבר שינויים מהותיים. כתוצאה מהלאמת מאגרי הנפט על ידי מדינות החברות ב-OPEC (החלפת שבע האחיות ביצואנים לאומיים רבים) והגידול במספר היצואנים שאינם שותפי אופ"ק (כגון מקסיקו), ירד משמעותית ריכוז המוכרים. עד 1985, נתח השוק שבשליטת ארבעת המוכרים המובילים ירד ל-26% וב-8 המובילים ל-42%. ריכוז הבעלות על בתי זיקוק נפט ירד משמעותית. יתרה מכך, שיפורים טכנולוגיים הפחיתו את הספציפיות של הנכסים מכיוון שבתי זיקוק מודרניים יכולים לעבד הרבה יותר שמנים ולעשות זאת בעלויות מיתוג נמוכות יותר.

כל זה דרבן פיתוח של שוק נפט גולמי יעיל והפחית במידה ניכרת את הצורך באינטגרציה אנכית. ההערכה היא שבתחילת שנות ה-90 כ-50% מהעסקאות התרחשו בשוק הספוט (שם נסחרים אפילו שחקנים משולבים גדולים), ומספר השחקנים הלא משולבים החל לגדול במהירות.

הִתפּוֹרְרוּת

המעבר לעבר התפוררות אנכית שהתרחש בשנות ה-90 הונע על ידי שלושה גורמים עיקריים. ראשית, בעבר חברות רבות השתלבו ללא סיבה מוצדקת וכעת, למרות שלא התרחשו שינויים מבניים, הן נאלצו להתפרק. שנית, הופעתו של שוק מיזוגים ורכישות חזק מגבירה את הלחץ על חברות המשולבות יתר על המידה לבצע ארגון מחדש, בין אם מרצון או באמצעות כפייה של רוכשי המניות שלהן. ושלישית, שינויים מבניים החלו בתעשיות רבות ברחבי העולם שמגדילים את היתרונות של הסחר ומפחיתים את הסיכונים הכרוכים בו. שתי הסיבות הראשונות ברורות, והשלישית, לדעתנו, מחייבת הסבר.

ברשתות תעשייה רבות, עקב הגידול במספר הקונים והמוכרים, פחתו העלויות והסיכונים הכרוכים במסחר. תעשיות כמו טלקומוניקציה ובנקאות בוטלו, מה שמאפשר לשחקנים חדשים להיכנס לשווקים שנכבשו בעבר על ידי מונופולים או אוליגופולים לאומיים. בנוסף, עם ההתפתחות הכלכלית של מדינות רבות, ביניהן דרום קוריאה, סין, מלזיה, יש יותר ויותר ספקים פוטנציאליים בתעשיות רבות, כמו מוצרי צריכה אלקטרוניים.

כמו כן, הגלובליזציה של שווקי הצרכן והצורך להפוך ל"מקומי" בכל אחת ממדינות הנוכחות מאלץ חברות רבות ליצור מתקני ייצור באזורים אליהם ייצאו בעבר את מוצריהן. זה, כמובן, מגדיל את מספר הקונים של רכיבים.

גורם נוסף שמפחית עלויות ומגביר את ההשפעות החיוביות של הסחר הוא הצורך הגובר בגמישות ובהתמחות בייצור. קשה מאוד ליצרן רכב, למשל, שמשתמש בייצורו באלפי רכיבים ומכלולים (במקביל הם הופכים מורכבים יותר ומחזור החיים שלהם מתקצר), לשמור על עמדה מובילה לאורך כל הדרך. שַׁרשֶׁרֶת. הרבה יותר משתלם לו להתמקד בתכנון והרכבה, ולרכוש רכיבים מספקים מיוחדים.

באופן משמעותי, המנהלים של היום הפכו מיומנים בשימוש באסטרטגיות מעין אינטגרציה, כגון קשרי ספקים מועדפים ארוכי טווח. בתעשיות רבות, מחלקות הרכש מנסות ליצור קשרים הדוקים יותר עם ספקים. בתעשיית הרכב האמריקאית, למשל, חברות מתרחקות מאינטגרציה אנכית נוקשה, מצמצמות את מספר הספקים ומפתחות שותפויות יציבות עם ספקים עצמאיים בודדים בלבד.

עם זאת, ישנה גם מגמה הפוכה - לכיוון קונסולידציה. כאשר קונגלומרטים מתפרקים, החלקים המרכיבים שלהם נמצאים בידי חברות המשתמשות בהם כדי להגדיל את חלקיהן בשווקים מסוימים. אבל, לדעתנו, הגורמים שממריצים את היווצרותם של מבני תעשייה שיכולים להתחרות ברמה הגלובלית הם הרבה יותר חזקים.

לא רק רשתות תעשייה מתפרקות: בהשפעת השוק חברות רבות נאלצות לפרק את המבנים העסקיים של עצמן. יצרנים זרים זולים יותר מאלצים חברות ממדינות מפותחות לקצץ כל הזמן בעלויות. ההתקדמות הטכנולוגית בטכנולוגיית המידע והתקשורת מורידה את עלויות הסחר הדו-צדדי.

אמנם כל הגורמים הללו תורמים להתפוררות רשתות התעשייה והמבנים העסקיים, אך יש לשים לב לסייג אחד. אנו חושדים שחלק מהמנהלים, במאמץ להיפטר מ"נכסים עודפים" ו"לתת לחברה יותר גמישות", עלולים בסופו של דבר לזרוק את התינוק עם המים - ואפילו יותר מאחד. הם מפרקים חלק מהפונקציות והפעילויות החיוניות בשוק אנכי כושל. כתוצאה מכך, מתברר שחלק מהבריתות האסטרטגיות שאליהן עברו הן פיראטיות לגליזציה, וחלק מה"שותפים" של הספקים לא נרתעים מלהפגין את מזגם ברגע שמתחריהם נבעטים מהדלת.

בכל מקרה, החלטות להשתלב או להתפרק צריכות להתבסס על ניתוח מדוקדק ולא להיעשות מתוך גחמה או גחמה. לכן, פיתחנו מתודולוגיה שלב אחר שלב לארגון מחדש אנכי (ראה איור 7). הרעיון הבסיסי זהה: השתלב רק אם זה חיוני.

שימוש במתודולוגיה

יישמנו בהצלחה את המתודולוגיה הזו במצבים שבהם הלקוחות שלנו היו צריכים להחליט אם לשמור על ייצור זה או אחר בבית או לרכוש את המוצרים (השירותים) הדרושים בצד. דילמות אלו כוללות:

- האם מפעל הפלדה צריך להשאיר את התיקון כפי שהיה?

- האם חברת כרייה גדולה זקוקה למחלקה משפטית משלה, או שמא משתלם יותר להשתמש בשירותי משרד עורכי דין?

- האם הבנק צריך להדפיס פנקסי צ'קים בעצמו או להזמין אותם ממדפסות מיוחדות?

- האם חברת תקשורת עם 90,000 עובדים צריכה להקים מרכז הדרכה משלה, או שעדיף למשוך מדריכים מבחוץ?

השתמשנו גם במתודולוגיה שלנו כדי לנתח סוגיות אסטרטגיות כגון:

- אילו חלקים במבנה העסקי - פיתוח מוצר, רשת סניפים, רשת כספומטים, מרכז נתונים וכו' - צריך להחזיק בבנק קמעונאי?

- באילו מנגנונים על ארגון מחקר ציבורי להשתמש כאשר הוא מספק שירותים ומוכר את הידע שלו ללקוחות המגזר הפרטי?

- האם חברת כרייה ועיבוד צריכה להשתלב בייצור מתכת?

- באילו מנגנונים תשתמש חברה חקלאית כדי לחדור לשוק היפני לבשר מיובא?

- האם חברת הבירה צריכה להיפטר מרשת מסעדות הבירה שלה?

- האם חברת גז במעלה הזרם צריכה לרכוש צינורות ותחנות כוח?

תהליך

התהליך המתואר באיור 8 מדבר בעד עצמו, אך עדיין כדאי להסביר כמה נקודות.

ראשית, בעת קבלת החלטה אסטרטגית, חברות חייבות להתייחס ברצינות לכימות של גורמים שונים. ככלל, חשוב לדעת בדיוק את עלויות המעבר (במקרה שחברה תצטרך להחליף את הספק איתו היא השקיעה בנכסים ספציפיים), וכן את עלויות העסקה הבלתי נמנעות במקרה של רכישות או מכירה. צד שלישי.

שנית, ברוב המקרים, כאשר מנתחים את היתרונות או החסרונות של אינטגרציה אנכית, חשוב להעריך את ההתנהגות של קבוצות קטנות של מוכרים וקונים. טכניקה כמו ניתוח היצע וביקוש עוזרת לראות את כל מגוון הפעולות האפשריות, אך לא ניתן להשתמש בה כדי לחזות התנהגות בצורה דטרמיניסטית (אם כי היא מתאימה למדי לניתוח מבני שוק תחרותיים יותר). כדי לחזות את פעולות המתחרים ולבחור את האסטרטגיה האופטימלית, יש צורך לעתים קרובות להשתמש בסימולציות דינמיות ובמשחקים תחרותיים. שיטות אלו לפתרון בעיות הן מדע כמו אמנות, והניסיון שלנו הראה שמעורבות ההנהלה הבכירה היא חיונית להבנה וקבלה של ההנחות שלעיתים קרובות יש להניח לגבי התנהגות מתחרים.

שלישית, תהליך זה כרוך בהרבה עבודה אנליטית, והוא לוקח הרבה זמן. הניתוח הראשוני והכללי ביותר של השלבים המוצעים מזהה בעיות מפתח, מאפשר לך לפתח השערות ולאסוף חומר לניתוח מעמיק יותר.

רביעית, מי שישתמש במתודולוגיה שלנו חייב להיות מוכן להתמודד עם התנגדות רצינית. אינטגרציה אנכית היא אחד מאותם מעוזים אחרונים של אסטרטגיה עסקית שבה אינטואיציה ומסורת נערצים מעל הכל. קשה להציע פתרון אוניברסלי לבעיה זו, נסו לתת דוגמאות של חברות אחרות מהתעשייה שלכם או מענף דומה שימחישו בבירור את התזות שלכם. דרך נוספת היא לתקוף את ההיגיון השגוי חזיתית, לפרק אותו לחלקיו המרכיבים אותו ולמצוא חוליות חלשות. אבל אולי הדבר הטוב ביותר הוא לערב את כל בעלי העניין בתהליך הניתוח וקבלת ההחלטות.

אינטגרציה אנכית היא אסטרטגיה מורכבת, עתירת הון וארוכת טווח, ולכן כרוכה בסיכון. וזה לא מפתיע שמנהיגים לפעמים עושים טעויות – ונותנים לאסטרטגים שחושבים קדימה את ההזדמנות ללמוד מטעויות של אחרים.

ראה, למשל: ר.פ. רומלט. מבנה וביצועים כלכליים. הוצאת אוניברסיטת הרווארד, 1974.

ראה: ח.א. סיימון. מודלים של אדם: חברתי ורציונלי. ניו יורק, ג'ון ווילי, 1957, עמ'. 198.

ראה: O.E. וויליאמסון. שווקים והיררכיות: השלכות ניתוח והגבלים עסקיים. ניו יורק, עיתונות חופשית, 1975.

ראה: D.J. Teece. מרוויחים מחדשנות טכנולוגית // מדיניות מחקר, כרך ב. 15, 1986, עמ'. 285-305.

המושגים "רווח-על" ו"עודף המוכר" הם שם נרדף.

ראה: E.R. קורי. פיתוח שווקים לחומרים חדשים. קמבריג', MA, הוצאת אוניברסיטת הרווארד, 1956.

ראה: ק.ר. הריגן. אסטרטגיות לעסקים בדעיכה. ספרי לקסינגטון, 1980, פרק 8.

בעשורים האחרונים, הכלכלה הרוסית עברה שינויים מבניים משמעותיים. שינויים אלו מתפתחים במהירות במיוחד בתעשיות הקשורות להפקה ועיבוד של משאבי טבע, הכוללים נפט, גז, אלומיניום ותעשיות נוספות. כאן, העמדה הדומיננטית נתפסה על ידי החזקת מבנים חדשים לכלכלה הרוסית, דהיינו חברות משולבות אנכיות (VICs), אשר שילבו בשליטתן שלבים שונים במחזור הייצור, החל מחיפוש ומיצוי חומרי גלם ועד למכירת מוגמרים. מוצרים. תפקידם וחשיבותם בכלכלה המקומית כה גדולים, עד שאנו יכולים לומר בביטחון כי הדרך של רוסיה לצאת מהמשבר הכלכלי תלויה במידה רבה בפיתוח מוצלח של חברות אלו.

הסיכויים לפיתוח כלכלת הפדרציה הרוסית תלויים ישירות במכלול הכלכלי הלאומי החשוב ביותר - תעשיית הנפט והגז, המהווה יותר מרבע מנפח הייצור של המדינה, כמו גם החלק העיקרי של המס והגז. הכנסות המט"ח של המדינה.

היווצרותה של כלכלת שוק מחייבת טרנספורמציות פרוגרסיביות הקשורות לארגון מחדש עמוק של הייצור עצמו, כמו גם שינוי באופי התפקוד של המנגנון הכלכלי והיחסים הבין-כלכליים שלו. דוגמה לטרנספורמציות מערכתיות היא יצירת מבנים משולבים אנכית. במבנה המודרני של עסקי הנפט, חברות נפט משולבות אנכית תופסות עמדה מובילה, בשל יעילותן הגבוהה יותר בהשוואה למבנים לא משולבים.

בספרות המודרנית קיימות פרשנויות רבות למושג "אינטגרציה אנכית". כל אחד מהכותבים, למרות הדמיון, נותן הגדרה משלו.ביניהם בולטים:

אינטגרציה אנכית היא מיזוג של חברות בשלבים שונים של אותה שרשרת טכנולוגית.

אינטגרציה אנכית היא שיטה שבה חברה יוצרת (משלבת) את שלבי הקלט שלה בשרשרת הטכנולוגית (אינטגרציה אחורית) או את שלבי הפלט שלה (אינטגרציה חזיתית).

אינטגרציה אנכית היא איגוד ארגוני של מפעלים בעלי פעולות טכנולוגיות קשורות במסגרת בעלות משותפת.

אינטגרציה אנכית - הרחבת גבולות החברה על ידי הכללת בה שלבים טכנולוגיים נוספים של עיבוד המוצר (קודמים או לאחריו).

מספר חוקרים מזהים את סוגי האינטגרציה האנכית המוצגים בטבלה 1.

שולחן 1

סיווג אינטגרציה אנכית של ארגונים

תכונה טיפולוגית | זנים של אינטגרציה אנכית | מאפיין |

| 1. בהתאם לשילוב שלבי השרשרת הטכנולוגית | "אחורה" או "למטה" | התאחדות עם מפעלי הפעולות הטכנולוגיות הקודמות. |

"קדימה" או "למעלה" | איחוד עם מפעלים של פעולות טכנולוגיות שלאחר מכן | |

| 2. תלוי בנפח האינטגרציה | כל שלבי השרשרת הטכנולוגית משולבים | |

| שילוב רק חלק מהמרכיבים הנכנסים של השרשרת הטכנולוגית וייצור את השאר בעצמנו | ||

| תלוי ביוזם האינטגרציה | פּרוֹגרֵסִיבִי | עמותה שיזמה חברת ספקים המבקשת לשלוט בלקוחותיה |

רָגרֶסִיבִי | עמותה שיזמה חברת צרכנות המבקשת לשלוט בספקיה |

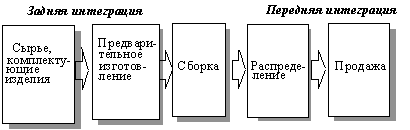

אינטגרציה אנכית, אם כן, מתייחסת לשליטה של חברה אחת (החברה המשלבת) בשני שלבים עוקבים או יותר של ייצור ושיווק מוצרים. בשלב הייצור והשיווק אנו מתכוונים כאן לכל תהליך שבמהלכו מתווסף ערך מוסף לעלות הראשונית של מוצר, והמוצר מתקרב לצריכה הסופית.

אינטגרציה אנכית מתקיימת בדרך כלל בשתי צורות - קבלנות תעשייתית ושילוב בעלות.

בקבלנות ייצור, חברת האינטגרטור חותמת חוזים ארוכי טווח עם יצרנים או עוסקים ראשיים. , חוזים נסגרים לפני תחילת מחזור הייצור, הם קובעים בקפדנות את הפרמטרים של המוצרים שנחוזים, טכנולוגיית הייצור שלהם, זמני אספקה ומחירים. לעתים קרובות, חוזים כאלה קובעים ספק של תשומות לייצור מוצרים. כך, הספק מאבד שליטה על המוצר שלו – הן על תהליך ייצורו והן על תהליך שיווקו. הוא לא חופשי לשנות את הטכנולוגיה, את מקורות הרכישה של אמצעי ייצור, את הקונה.

סוג נוסף של אינטגרציה אנכית הוא שילוב בעלות, הנקרא לפעמים גם אינטגרציה ארגונית. שילוב הקניין פירושו הרחבת זכויות הקניין בשני שלבים או יותר של ייצור ושיווק מוצרים. זוהי גרסה עמוקה יותר של אינטגרציה, בה החברה המשלבת רוכשת בעלות על חלק מנכסי הסוכנים המשולבים. במקביל, הפירמה המשלבת, יחד עם הספק, יכולה גם להחזיק במפעלים נוספים בשרשרת הייצור.

אינטגרציה אנכית מרחיבה את היקף הפעילות של החברה בענף זה. חברות יכולות להרחיב את פעילותן כלפי ספקים (אחורה) ו/או (קדימה) כלפי משתמש הקצה או המוצר.

אסטרטגיות אינטגרציה אנכיות יכולות לשאוף למטרה של אינטגרציה מלאה (השתתפות בכל שלבי שרשרת הערך של התעשייה) או אינטגרציה חלקית (יצירת עמדות בשלבים החשובים ביותר של שרשרת הערך של התעשייה). חברה יכולה להשתלב בצורה אנכית על ידי התחלה פעולות משלובמקום אחר בשרשרת הערך של התעשייה, או על ידי רכישת חברות שכבר נמצאות בתעשייה כדי לקרב אותן לחברה.

אינטגרציה אנכית היא תהליך של מיזוג שלבי ייצור, המסייע להפחית את עלויות העסקה ולהאיץ את תהליך הייצור כולו.

ניתן להבחין בין היתרונות הבאים של אינטגרציה אנכית:

- הגדלת מהירות הייצור של סחורות על ידי ייעול התהליכים הפנימיים של ארגונים שונים בעבר.

- הפחתת עלויות הייצור.

- הפחתת התלות בסביבה החיצונית (אותם מפעלים שהיו חיצוניים לך ושהיית תלויים בהם הם כעת פנימיים ואתה כבר לא תלוי בהם).

- כניסה לשוק חדש דורשת ניסיון באותו שוק, והניסיון הזה חסר.

- תלות מוגברת בסביבה החיצונית (למשל, מפעל פנימי תלוי גם בספקיו).

- גמישות מופחתת (בעוד שקודם לכן חברה יכלה לבחור בין ספקים, כעת חברות צריכות לקחת בחשבון את הצרכים של החברות ה"משולבות" שלהן) .

הבסיס למבנה המוסדי של תעשיית הנפט של הפדרציה הרוסית הוא חברות נפט משולבות אנכית (VIOCs), שחלקן בעסקי הנפט והגז עולה על 90% מהיקף הייצור הכולל. הפרטים הספציפיים של בניית שרשרת הייצור וסביבת ההפעלה של VIOCs קובעים סיכונים פוטנציאליים בדרגות שונות של הסתברות להתרחשות וחומרת ההשפעה על החברה. בתנאים אלה, בעיית הקיימות וניתוח הגורמים היוצרים אותה הופכת בראש סדר העדיפויות, הן עבור חברות הנפט והן עבור כל הכלכלה הרוסית, אשר קובעת את הרלוונטיות של טרנספורמציות לקיימות וקביעת מידת ההשפעה עליה של המדינות העיקריות. גורמים לתפקוד חברות.

לאינטגרציה אנכית יש מספר היבטים שליליים:

- עלויות מיותרות אם החברה משתמשת בייצור תשומות משלה בנוכחות מקורות אספקה זולים חיצוניים;

- הפסדים עקב שינוי טכנולוגי מהיר;

- הפסדים עקב אי-חיזוי של הביקוש, מכיוון שקשה להגן ולתאם באופן אמין יותר את הייצור.

- אפשרות לארגן חילופי מידע אינטנסיביים בין מחלקות, המאפשרת תיאום תוכניות ולוחות זמנים לאספקת חומרי גלם, חומרים, מוצרים חצי מוגמרים, עיבודם ואספקת המוצרים הסופיים לצרכן;

- אפשרות לחסכון, באמצעות שימוש רציונלי יותר בשטח, קיבולת, איסוף קל יותר של מידע על השוק, עלויות נמוכות יותר לעסקאות;

- הבטחת מכירת מוצרים בתקופות של ביקוש נמוך;

- יתרונות טכנולוגיים בשל העובדה שהארגון הרוכש יבין טוב יותר את הטכנולוגיה;

- אפשרות לחסוך בעלויות עסקאות בשוק;

- אפשרות להאצה משמעותית של מחזור הון והשבת עלויות.

האינטגרציה מאפשרת לגבש קשרים כלכליים, לחזק תמריצים להשגת התוצאה הסופית האפקטיבית ביותר, לרכז משאבים בתחומים יעילים יותר של מדיניות טכנית, שימוש במערכת יעילה יותר של הסדרים הדדיים, לרבות כתוצאה משימוש במחירי הפשרה, להגדיל התחרותיות של יצרנים בשוק הזר, וגם לפתור בצורה רציונלית יותר את הבעיות של שימוש בתשתיות תעשייתיות וחברתיות. אינטגרציה ארגונית, המתבצעת ברצף לאורך שרשרת הייצור הטכנולוגית כדי לענות על הצרכים של נושאי קשרי שוק, מספקת בסופו של דבר יצירת תנאים להגברת היעילות וייעול הטכני וה פונקציות פיננסיותחברות משולבות אנכית. ישנם כיווני התפתחות שונים של חברות כאלה. תעשיות מפיקות נפט מתפתחות. חומרי הגלם המופקים במקביל בהיקפים הולכים וגדלים מיוצאים באופן מסורתי לאזורים שונים. חומרי הגלם והפוטנציאלים הטכנולוגיים של החברה נוצרים על בסיס מעורבות במבנה שלה של תעשיות הקשורות ישירות למיצוי ועיבוד של חומרי גלם פחמימניים. כיוון התפתחות זה מתקדם יותר, אם כי אינו עומד במלואו בדרישות המודרניות.

פיתוח מקיף של כל מרכיבי החברה, המרמז על צמיחה מקושרת של תעשיות התמחות, ייצור ותשתיות חברתיות, תעשיות עזר ורכיבים. עם כיוון זה של היווצרות המכלול הכלכלי, יש הזדמנות אמיתית להשיג את הפיתוח ההרמוני של כל תת-המערכות של החברה, לייעל את נפח היכולות שנוצרו לעיבוד משאבים ושימוש משולב ורציונלי שלהם. תפיסות הפיתוח העומדות בבסיס כיוון זה מבוססות על הגדרת מערכת אינדיקטורים טכניים וכלכליים, אשר מדדי היעילות הכלכלית של הייצור, השקעות הון, שימוש בהון קבוע ואמצעי הגנת הסביבה הם בעלי חשיבות עליונה.

המבנה של חברות נפט משולבות אנכית כולל מבנים המספקים את כל שלבי מחזור הייצור - מייצור ועד שינוע ועיבוד מוצרי נפט. יחד עם זאת, ניתן להבחין בשלושה מרכיבים עיקריים של חברות נפט משולבות אנכית: חברות העוסקות ישירות בפעילויות הפקה (מיצוי, עיבוד, שיווק מוצרים, כמו גם חיפושים גיאולוגיים); קישור שירות (חברות בנייה, ייעוץ, בניית מכונות, אספקת חומרים וטכניים וכו'); קשר פיננסי. יצירת חברות נפט לאומיות משולבות אנכית, המתרכזות בהן חלוקות מבניותלכל המחזור של התהליכים העיקריים של התעשייה, יש גם יתרון בכך שאובדן חומרי הגלם מתבטל כמעט. נכון לעכשיו, יש נטייה לחברות גדולות המעוניינות בצמיחה נוספת להפוך לטרנס-לאומיות.

הגדלת תפקידה של האינטגרציה האנכית, כשינוי במבנה הניהולי, בהסדרת תהליכי השינוי של המשק כולו והבטחת הצמיחה הכלכלית בעשורים הבאים אמורה להפוך לגורם מכריע בתחרותיות הגבוהה של המשק.

המשימה העיקרית של אסטרטגיית האנרגיה הרוסית היא לקבוע דרכים להשיג מצב חדש ואיכותי של מתחם הדלק והאנרגיה (FEC), להגביר את התחרותיות של מוצריה ושירותיה בשוק העולמי בהתבסס על השימוש בפוטנציאל ולקבוע סדרי עדיפויות לפיתוח המתחם, כמו גם היווצרות אמצעים ומנגנונים של מדיניות האנרגיה של המדינה, תוך התחשבות בתוצאות החזויות של יישומו.סניפים של מתחם הנפט והגז (OGC) הם בין הענפים הבסיסיים של התעשייה הרוסית. התפקוד היציב שלהם הוא בעל חשיבות בסיסית לפיתוח כל מגזרי הכלכלה המקומית: חלקו של המתחם במאזן הדלק והאנרגיה של רוסיה הוא כ-70%;%. עם זאת, יש לו, במידה זו או אחרת, הרבה מהחסרונות והבעיות שלו.

בעיית שיפור האיכות והתחרותיות מחייבת פתרון של מספר בעיות מדעיות, טכניות, תעשייתיות, כלכליות, חברתיות וסביבתיות. ידוע כי התחרותיות של מיזם, לרבות חברות נפט משולבות אנכית, נקבעת על ידי מספר גורמים, כאשר המשמעותי שבהם הוא שיש לחברה מערכת ניהול איכות מוצר מתפקדת ביעילות, אך הקריטריון החשוב ביותר להגברת התחרותיות הוא נוכחות של תחרות בשוק ככזו. יחד עם זאת, למבנה חברות הנפט והגז הרוסיות יש אופי אוליגופוליסטי ומאופיין בנוכחותן של חברות נפט וגז השולטות בשוק, הפועלות בכל פלחי השוק: ייצור ועיבוד פחמימנים, אחסון, סיטונאות, קטנות. מכירה סיטונאית וקמעונאית של מוצרי נפט וגז.

בהתחשב באופן ישיר בתעשיית הנפט, ראוי לציין כי במהלך 2004-2010. קיימת מגמה מתמדת של צמיחה נוספת בריכוזיות הכלכלית וצמצום מספר המשתתפים בשוק העצמאיים, וכן עלייה בנוכחות חברות ממשלתיות בשווקים. בפרט, מספר חברות הנפט המפיקות העצמאיות הקטנות והיקף הנפט שהן מפיקות ממשיכים לרדת (מ-1998 עד 2008 ייצורן ירד בחצי, מ-10% ל-5%). מספר תחנות התדלוק העצמאיות ירד מ-70% לקצת יותר מ-50% בשלוש השנים האחרונות. התרחבותן של רשתות קמעונאיות של חברות נפט משולבות אנכית (VIOCs) מאופיינת, בין היתר, בנטישת זכיינות (jobber) תוכניות עבודה ורכישה חוזרת (חכירה) של נכסי רשתות קמעונאיות של מפעילי שוק שמכרו בעבר את VIOC מוצרי נפט ממותגים. באופן סכמטי, באמצעות הדוגמה של Rosneft, חוסר היעילות של VIOCs מוצג באיור. אחד .

איור.1. חוסר יעילות של VIOCs בדוגמה של Rosneft

במקביל, ב-2006 נלקחה סיבנפט לידי גזפרום, וב-2007, במכירה הפומבית שערך ה-RFFI בקשר לפשיטת הרגל של יוקוס, רכשה רוסנפט את נכסיה העיקריים, ולמעשה קלטה את אחד מהמובילים בתחום הנפט. התעשייה, והפך לראשון מבין ה-VIOCs בייצור, עיבוד ויצוא נפט.

באופן כללי, היחסים הכלכליים בתעשיית הנפט הם בעלי אופי משפט אזרחי ומתבצעים על בסיס החקיקה של הפדרציה הרוסית, החלה גם על מגזרים אחרים בכלכלה.

ניתוח הפעילות הכלכלית מלמד על רמת ריכוזיות כלכלית גבוהה ונוכחות של אינטגרציה אנכית, עקב קיומם של חסמי כניסה ויישום של פעילות רווחית בשווקי מוצרי הנפט. יחד עם זאת, הבעיות העיקריות עימן מתמודדים משתתפי שוק פוטנציאליים וקיימים הן:

הגבלה או חוסר גישה של משתתפי שוק עצמאיים למתקני זיקוק נפט;

הגבלה או חוסר יכולת של משתתפי שוק עצמאיים לספק מוצרי נפט לאזורים מסוימים;

הגבלה או חוסר גישה של משתתפי שוק עצמאיים ליכולות אחסון של מוצרי נפט;

נוכחות של גופים כלכליים השולטים בשוק לאחסון מוצרי נפט ובמקביל מבצעים מכירה קמעונאית של מוצרי נפט;

ל-VIOC יש משאב אדמיניסטרטיבי גדול; עלויות ראשוניות גבוהות.

בשנים 2007-2008 מספר ההפרות של חקיקת האנטי מונופולים בתחום הנפט ומוצרי הנפט, שנחשפו על ידי הרשויות האנטי מונופוליות, גדל בחדות. VIOC שולטים (כולל ביחד) בשווקי הפקת הנפט והזיקוק, אין כמעט שוק נפט חופשי: יותר מ-80% מהנפט בפדרציה הרוסית מיוצר על ידי חמישה VIOCs גדולים (Rosneft, Lukoil, TNK-BP, Surgutneftegaz, Gazprom ), יותר מ-75% מהנפט הרוסי מעובד במפעלים שבשליטת אותן חמש חברות נפט משולבות אנכית. כמעט כל הנפט המיוצר על ידי VIOCs נשלח לעיבוד לבתי הזיקוק שלה וליצוא. חלקו של שוק הנפט החופשי בהיקף הכולל של אספקת הנפט לפדרציה הרוסית הוא כ-15-20%. פלח קטן של שוק הנפט הבלתי תלוי ב-VIOC מוגבל בעיקר למשלוחים לבתי הזיקוק של קבוצת אופימסקאיה ובית הזיקוק במוסקבה: 40% מהשוק החופשי נוצר בקבוצת בתי הזיקוק Ufimskaya, כ-20% - בבית הזיקוק במוסקבה. , ובבתי זיקוק אחרים - 5-7% כל אחד. הדומיננטיות של VIOCs בשווקי הפקת הנפט והזיקוק קובעת את מבנה המונופול למכירת מוצרי נפט בתפזורת מבתי זיקוק. היכולות העיקריות של בית הזיקוק עמוסות בעיבוד הנפט של VINK עצמו. חלוקת היכולות הנותרות מתבצעת בין מספר גדולסוחרים גדולים. חברות עצמאיות, שאינן מסוגלות לנצל את הקיבולת של בתי הזיקוק עם הנפט שלהן, נאלצות לקנות מוצרי נפט בשוק הסיטונאי במחיר הכולל את מרווח המכירות של VIOCs או סוחרים.

VIOCs משתמשים בשיטת אגרה של זיקוק נפט הן בבתי זיקוק "זרים" והן בבתי הזיקוק שלהם. תוכניות שונות של "החלפה לפי נפח", חלוקה מחדש של סל מוצרי הנפט בשקע בית הזיקוק, כמו גם שימוש באספקת מעבר מקשים על הערכת הגבולות הגיאוגרפיים של השווקים ואת חלקם של המשתתפים באספקה סיטונאית. השוק המקומי בהקשר האזורי.

יחד עם זאת, בעת הפצת מוצרי נפט לצריכה מקומית נוספת, השוק הסיטונאי קשור ישירות לשווקים האזוריים לאחסון ולמכירות סיטונאיות בקנה מידה קטן של מוצרי נפט. כדי שישות כלכלית תוכל למכור סיטונאי (וסיטונאי בקנה מידה קטן) של מוצרי נפט בשווקים אזוריים, היא זקוקה ליכולות משלה או לגישה ליכולות האחסון של ישויות כלכליות אחרות. לפיכך, הדומיננטיות של VIOCs במכירות סיטונאיות בקנה מידה גדול של מוצרי נפט מבתי זיקוק (שוק בין-אזורי) והנוכחות ברוב אזורי המכירות של VIOCs השולטים בשווקי אחסון מוצרי נפט (שווקים אזוריים) קובעות את המונופוליזציה של השווקים הסיטונאיים האזוריים. למוצרי נפט. משלוחים סיטונאיים של מוצרי נפט מבתי הזיקוק של VINK לנקודות המכירה האזוריות שלהם מתבצעים על בסיס עדיפות (כמויות, מחירים). יחד עם זאת, יש כלל שלא נאמר: VIOC אינו מוכר מוצרי נפט בכמויות גדולות לאזורים שבהם המכירות של VIOC זה נוכחות. זה מאלץ משתתפי שוק עצמאיים לרכוש מוצרי נפט מ-VIOCs או לחפש תוכניות אספקה חלופיות (מסירה של אצווה בחלקים מאזורים שונים, דרך אזורים שכנים עם השכרה של מתקני אחסון, שימוש בכלי רכב וכו'), מה שמוביל לא רווחי עֲבוֹדָה. יצירת יכולות חדשות לאחסון מוצרי נפט אינה מעשית לרוב, בשל קיומן של יכולות קיימות (כולל נפטלין) המספיקות כדי לענות על הביקוש לשירותי אחסון.

ב-67 ישויות המרכיבות את הפדרציה הרוסית (יותר מ-75%), יש גופים עסקיים בשווקי אחסון מוצרי הנפט השולטים (כולל במשותף) עם נתח של יותר מ-50%, ב-57 אזורים אלו חטיבות מכירות של VIOCs. הריכוזיות הכלכלית בשווקי אחסון מוצרי הנפט מאופיינת בדומיננטיות מוחצת של דומיננטיות בלעדית: מתוך 67 שווקים מונופולים, ל-59% מהם נתח של יותר מ-50% תפוס על ידי חברה אחת, ב-50 אזורים אלו חטיבות מכירות של VIOCs. , ב-9 - משתתפי שוק עצמאיים. למעלה מ-50% מתחנות התדלוק נמצאות בבעלות מפעילים עצמאיים. יחד עם זאת, ב-62 אזורים ישנם גופים כלכליים השולטים (לרבות במשותף) בשווקים הקמעונאיים של מוצרי נפט שונים, ובכל 62 המקרים יש מכירות של VIOC בשווקים. ב-57 אזורים, ה-VIOC שולטים לבד בשווקים למכירה קמעונאית של מוצרי נפט, חברות עצמאיות - ב-18. בשל העובדה שתחנות התדלוק מסופקות במשלוחים קבועים של אצוות סיטונאי קטנות של מוצרי נפט, מכשול משמעותי בפני התפתחות התחרות היא נוכחותם של גופים עסקיים השולטים בשווקי האחסון ומכירות סיטונאיות קטנות של מוצרי נפט ובו זמנית מבצעים מכירות קמעונאיות של מוצרי נפט.

המבנה הנוכחי של השוק, שנוצר ונתמך על ידי כל ה-VIOCs הגדולים ביותר, פוגע ביעילותם של ה-VIOCs עצמם. שוק מוצרי הנפט, בהיותו אטום, מחולק לאזורי השפעה של VIOCs שונים במגזר הסיטונאי והקמעונאי. ההתמקדות ביצוא, חוסר השקיפות של מערכת המכירות הקיימת של מוצרי נפט, תורמת לחוסר אמון בין ה-VIOC - שכל אחד מהם שולט במצב רק באזורי ההשפעה השלטת שלו, ככלל. התיאור הכללי של המבנה הנוכחי הוא כדלקמן: הנפט שמייצרת VINK מעובד בבית הזיקוק שלה ונמכר בתחנות התדלוק שלה, ללא קשר לריחוק הטריטוריאלי של מתקני שרשרת הייצור הללו זה מזה. למרות האטרקטיביות הברורה של סחר בנפט ומוצרי נפט בין VIOCs, זה לא קורה.

כמובן שמצב זה נובע בחלקו מגורמים גיאוגרפיים. אם חברות נפט בינלאומיות היו נוכחות בשוק הרוסי במספרים גדולים יותר מאשר כרגע, הדבר היה מוביל בהכרח לעלייה ברמת התחרות בשוק המקומי. זה, בתורו, יוביל למעבר של חברות לרמת פיתוח חדשה, שבה שקיפות רבה יותר ושימוש בטכנולוגיות מתקדמות יהיו תנאי הכרחי להישרדות בשוק.

עם זאת, אפשרות זו מנוגדת לתפיסת האנרגיה והעצמאות הפוליטית של הפדרציה הרוסית כמדינה. החשיבות הגבוהה של תעשייה זו עבור המדינה כולה מובילה לצורך לעשות פשרות בפיתוח VIOCs מנקודת המבט של השוק החופשי. יש לציין כי דילמה כזו טבועה בכל המדינות שבהן תלות גבוהה בחומרי גלם.

כדי לפתור את הבעיות הנ"ל, יש צורך ליצור בורסת נפט לאומית ומאגר נפט ממלכתי. המטרה העיקריתהיווצרות שוק חליפין לנפט ומוצרי נפט ברוסיה מורכבת ממתן מנגנון אפקטיבי למשתתפים בשוק לביצוע וביצוע עסקאות בשוק, וכן בהגברת היעילות, השקיפות ואטרקטיביות ההשקעה של מפעלי תעשיית הנפט. יצירת שוק חליפין ברוסיה תאפשר לפתור מספר משימות חשובות, ביניהן: הבטחת יציבות השוק המקומי למוצרי נפט וזיהוי רמת מחירים מוצדקת כלכלית בשוק המקומי; גיבוש מידע השוק הדרוש בתעשיית הנפט; מתן הזדמנויות לבטח סיכונים מפני תנודות שליליות במחירי סחורות אמיתיות ליצרנים ולצרכנים של נפט ומוצרי נפט.

מאגר נפט של המדינה. שמורה כזו נוצרה בארצות הברית וכיום נוצרת בסין. בעת יצירת רזרבה, המדינה מקבלת ערבויות לאספקה יציבה של נפט ומוצרי נפט, יכולה להסדיר את מחירי היצוא המקומיים ובמצבים מסוימים. יש לראות במאגר הנפט מכשיר בטיחותי בו צריכים להתעניין גם המדינה וגם בעלי הנפט ומוצרי הנפט. בנוסף, הרזרבה יכולה לסייע למדינה בהשגת הכנסות יציבות וגבוהות מספיק מנכסים שבבעלותה: במחירים נמוכים המדינה קונה נפט לקרן העתודה, במחירים גבוהים היא מוכרת אותו. ארצות הברית משתמשת ללא הרף ברזרבה הלאומית למטרות כאלה, ומרוויחה ממנה מאות מיליוני דולרים.

התחרותיות של כל מוצר היא היכולת שלו לעמוד בדרישות השוק למוצר מסוג זה. הערכת התחרותיות של מוצר נעשית על בסיס השוואה של מוצר זה עם המוצרים המקבילים של חברות אחרות. המטרה הסופית של יצירה ותפעול של מערכת ניהול איכות היא למקסם את שביעות הרצון של הצרכנים ובעלי עניין אחרים. לשם כך, יש צורך להבטיח את הקיום וההרמוניה בין מרכיבים בסיסיים כה חשובים של מערכת האיכות כמו אחריות ניהולית, תיעוד, מבנה ארגוני, משאבים, תהליכים. גישה זו שונה מההגדרה המקובלת בהתמקדותה בהרמוניה של אינטרסים באמצעות סינרגיה של משאבים, מבנה ומסמכים, הרלוונטית ביותר לתעשיית הנפט והגז כיום. שיפור מערכת הניהול, פיתוח תמיכת מידע לניהול קשורים קשר בל יינתק עם סטנדרטיזציה של תהליכי ניהול, יצירת מסגרת רגולטורית, מתודולוגית ורגולטורית.

מסמכים בתחום התקינה המפותחים ומיושמים במפעלים רוסיים כוללים תקנים לאומיים, תעשייתיים, תאגידים, חוקים, נורמות והמלצות בתחום התקינה, מסווגים כלל-רוסים של מידע טכני, כלכלי, חברתי ואחר. יחד עם זאת, עבור מפעלים רוסים המכוונים לשווקים בינלאומיים ושואפים להתחרות בשוויון עם חברות מערביות, הסמכה לעמידה בסטנדרטים בינלאומיים היא בעלת חשיבות מהותית.

מערכת ניהול איכות (QMS) - מערכת של מבנה ארגוני, שיטות, תהליכים ומשאבים הדרושים לניהול האיכות הכולל. הוא נועד לשפר את הביצועים באופן מתמיד, להגביר את התחרותיות של הארגון בשווקים המקומיים והעולמיים, קובע את התחרותיות של כל ארגון. היא חלק מהארגון.

QMS מודרניים מבוססים על עקרונות TQM. ניתן לשלב את החלקים השונים של מערכת הניהול של הארגון, יחד עם מערכת ניהול האיכות, למערכת ניהול אחת תוך שימוש באלמנטים משותפים. זה מגביר את יעילות התכנון, יעילות השימוש במשאבים, יוצר אפקט סינרגטי בהשגת היעדים העסקיים הכוללים של הארגון.

מערכות ניהול איכות מונעות על ידי דרישות הלקוח של הארגון. צרכנים זקוקים למוצר (שירות) שמאפייניו יספקו את צרכיהם וציפיותיהם. הצרכים והציפיות של הצרכנים משתנים ללא הרף, שבגללם ארגונים נמצאים בלחץ שנוצר על ידי הסביבה התחרותית (השוק) והקדמה הטכנולוגית. כדי לשמור על שביעות רצון לקוחות מתמשכת, ארגונים חייבים לשפר ללא הרף את המוצרים שלהם ואת התהליכים שלהם. ה-QMS של הארגון, כאחד מכלי הניהול, מעניק ביטחון לצמרת הארגון עצמו ולצרכניו כי הארגון מסוגל לספק מוצרים העומדים במלוא הדרישות (באיכות הנדרשת, בכמות הנדרשת עבור פרק זמן מוגדר, הוצאת המשאבים שצוינו על כך). כלי ניהול זה פועל אך ורק במסגרת מה שנקרא משולש הברזל של הפרויקט.

ה-QMS מבוסס על שמונה עקרונות ניהול איכות:

- אוריינטציה בלקוח – ארגון צריך לעשות מה שהלקוח רוצה עכשיו וירצה בעתיד, גם אם הוא לא מבין זאת.

- מנהיגות של ראש - שכן הארגון פועל תמיד במגבלות של משאבים מוגבלים ונתוני קלט ב סביבה תחרותית, אז רק מנהיג עם חזון, חוזק מסוגל להבטיח את השגת מטרותיו (משימה).

- מעורבות כוח אדם – מאחר ואנשי הארגון הם המשאב העיקרי שלו ובמקביל בעל העניין הרגיש ביותר, הסתמכות המנהיגים עליו היא המפתח להצלחה.

- גישת תהליך – ה-QMS של הארגון אינו ישות סטטית ומרכיביה

הם התהליכים - דרכם מושגות המטרות, כלומר, באמצעות התהליכים מסופקים כל שינוי. - גישה שיטתית לניהול - מרמזת על התחשבות בכל הגורמים המשפיעים על הסביבה החיצונית והפנימית של הארגון.

- שיפור מתמיד הוא הבסיס לניהול מודרני, המרמז על הסתגלות מתמדת לשינויי עבר וצפויים בסביבה, ולעיתים אף יוצר אותם.

- קבלת החלטות מבוססת עובדות היא תזכורת שיציבותו של ארגון אפשרית לא רק על בסיס אינטואיציה, אלא גם באמצעות נתוני מדידה.

- יחסים מועילים הדדיים עם ספקים - יחד עם עיקרון אוריינטציית הלקוח, זה מרמז על יצירת שרשראות אספקה ברות קיימא המבוססות על שיתוף פעולה מועיל הדדי.

תעשיות הנפט, הפטרוכימיה והגז הטבעי הן מטבען מסוכנות ומסוכנות ומהוות איום פוטנציאלי על הסביבה ועל בריאות ובטיחות האדם.

ידוע כי בתנאי שוק מודרניים התחרותיות של המשק, הביטחון הכלכלי של המדינה ומצב התחום החברתי-כלכלי תלויים בתחרותיות של מבנים עסקיים. התחרותיות בסביבת השוק העולמי המודרני נקבעת במידה רבה על ידי עמידתם של מוצרים בתקני איכות בינלאומיים. במדינות בעלות כלכלת שוק מפותחת, עמידתם של מבנים עסקיים בתקנים אלו היא עניין בעליהם, ובמדינות בעלות כלכלת שוק מתפתחת, נושאי תקינה והסמכה הם נושא למדיניות המדינה. למרבה הצער, ברוסיה הבעיה הזו, גם לאחר הסכמי הממשלה על הצטרפות ל-WTO, עדיין לא מובנת ברמת המדינה, ולכן מפעלים במגזר הריאלי של הכלכלה נשארים חשוכים לגבי עתידם המיידי.

התקנים לארגון מתחם הנפט והגז (STO NTK) מסדרת 9000, המבוססים על תקני ISO מסדרת 9000, מכוונים ליצור תנאים לאינטרס הדדי של כל המשתתפים בשיתוף פעולה, הן הפנימי והן החיצוני, בשיפור האפקטיביות והיעילות של הייצור והפעילות הכלכלית שלהם, וגם של היעילות הכלכלית פעילות ייצורמפעלים של מתחם הנפט והגז.

סט התקנים למיזם מורכב של נפט וגז למערכות ניהול איכות כולל:

- STO NTK 9000 "מערכות ניהול איכות. יסודות ואוצר מילים. התקן מתאר ומכיל הצהרה על עיקרי הגישה של מפעל מורכב נפט וגז למערכות ניהול איכות של ספקים פנימיים וחיצוניים ומכניס מינוח מיוחד נוסף המשמש במפעלי מתחם נפט וגז שאינו כלול ב. GOST R ISO 9000. יש להשתמש בתקן זה בשילוב עם GOST R ISO 9000 לגבי המינוח המשמש; הוראות עיקריות; עקרונות ניהול איכות;

- STO NTK 9001 "מערכות ניהול איכות. דרישות. חלק א' דרישות כלליות. התקן קובע, יחד עם GOST R ISO 9001, דרישות כלליות למערכות ניהול איכות של ספקים פנימיים וחיצוניים. הדרישות של תקן GOST R ISO 9001 מיושמות במלואן. דרישות נוספות כוללות: ניהול איכות כללי; ניהול משאבים, לרבות תמיכה כספית בפעילויות הליבה של הארגון; ניהול תהליכי הייצור העיקריים, בפרט בהתייחס למאפיינים המיוחדים של המוצר ותהליכי הייצור שלו; מעקב אחר תהליכי מערכת ניהול האיכות, לרבות רישום; ניהול סיכוני אבטחה;

- STO NTK 9001 "מערכות ניהול איכות. דרישות. חלק שני. דרישות מיוחדות". התקן קובע דרישות נוספות הקשורות לפעילותו העיקרית של מפעל נפט וגז וככלל חלים על ספקים פנימיים;

- STO NTK 9011 "מערכות ניהול איכות. הנחיות להערכת מערכות ניהול איכות. התקן מגדיר את הנוהל והכללים להערכת מערכות ניהול איכות לעמידה בדרישות התקן של מפעל מורכב של נפט וגז על ידי צד שני ו(או) שלישי.

- STO NTK 9004 "מערכות ניהול איכות. המלצות לשיפור. חלק א' הנחיות לניתוח סוגים והשלכות של אי התאמה בתכנון מוצרים ותהליכי ייצור";

- STO NTK 9004 "מערכות ניהול איכות. המלצות לשיפור. חלק פ' הדרכה על יישום שיטות עיבוד וניתוח נתונים";

- STO NTK 9004 "מערכות ניהול איכות. המלצות לשיפור. חלק ג'. הנחיות לתוכניות איכות";

- STO NTK 9004 "מערכות ניהול איכות. המלצות לשיפור. חלק IV עיצוב מוצר תוך שימוש בשיטות בניית פונקציות איכותיות";

- STO NTK 9004 "מערכות ניהול איכות. המלצות לשיפור. חלק V. המלצות להערכה עצמית של עמידה ב-QMS";

- STO NTK 9004 "מערכות ניהול איכות. המלצות לשיפור. חלק ו'. המלצות על יישום שיטות לניתוח כלכלי של יעילות תהליכי ניהול איכות.

סיכום

תנאי התפעול של חברות הנפט ברוסיה מאופיינים בחוסר יציבות ובשינויים חדים בפרמטרים של המצב הכלכלי הכללי - שיעורי אינפלציה, דינמיקה של שער החליפין, שינויים ביחסי המחירים בין הענפים, ההכנסה הריאלית של האוכלוסייה וירידה בייצור. במגזרים גדולים.לכן, ניסיון זר בניהול תעשיית הנפט בצורה של חברות משולבות אנכית חשוב ביותר עבור רוסיה בשלב הנוכחי של המעבר של כלכלתה לשוק.

בתנאים של אי ודאות גבוהה וחוסר יציבות של המצב הכלכלי, לחברות משולבות אנכית יש יתרונות משמעותיים על פני חברות ייצור ומתווך עצמאיות, הן מבחינת הישרדות החטיבות שלהן והן מבחינת נורמליזציה של המצב הכלכלי הכולל במדינה. האינטגרציה מאפשרת לך להגביר את יעילות החברה ואת הישרדותה בתחרות. היתרון של חברה משולבת הוא מאזן המכירות. כאשר מחיר הנפט יורד, רווחי החטיבות במעלה הזרם יורדים, אך זיקוק ופטרוכימיה מגדילים את הרווחים, שכן הירידה בעלות חומרי הגלם לרוב גדולה מהירידה בעלות המוצר, כך שההפסדים של אחד הם מקוזז על ידי רכישות של החטיבה האחרת.

באופן כללי, כפי שמראה בפועל, לאינטגרציה אנכית של חברות העוסקות בעסקי הנפט יש יתרונות תחרותיים על פני ארגונים וחברות מסוגים מיוחדים.

על ידי יישום האסטרטגיות שלהן, חברות נפט וגז מקומיות יכולות להתחרות עם חברות זרות דומות בעתיד, לא רק בשל נוכחותם של עתודות הנפט והגז העשירות ביותר וכוח עבודה זול (כלומר, תכונות טבעיות, חומר גלם, וזה ללא ספק יתרון גדול ועתודה), אלא גם עם התכונות המפותחות שלהם, שהושגו כתוצאה מיישום החלטות וגישות ניהול מקוריות משלהם, ידע ורעיונות.

תנאי התפקוד של חברות האנרגיה הביתיות, אשר משתנים באופן קיצוני לאחרונה, מאופיינים בצורך לעבוד בסביבה חיצונית לא יציבה ולא ודאית. מצב זה מטיל דרישות חדשות למנהלים הקשורים להגברת היכולת לחשיבה "אסטרטגית" עצמאית, גישה למידע תפעולי על הסביבה החיצונית, המשקפת מגוון נקודות מבט.

חברות הנפט הגדולות, בשאיפה למטרות קיימות ארוכות טווח, חייבות להגדיר בבירור את הפרספקטיבה העסקית הגלובלית, תוך התמקדות בטכנולוגיות חדשות ושותפויות עם גופים עסקיים אחרים על מנת להעלות את ערך החברה.

שימוש ביתרונות של אסטרטגיית ניהול מאוחדת והתמקדות בגורמי ההצלחה המרכזיים של החברה מחייבים איחוד התוצאות הכספיות של החברות הבנות, כמו גם הכנסת עקרונות המיסוי המאוחד. חשיבות מיוחדת בתעשיית הנפט ניתנת לחקיקת מס גמישה, המבטיחה את אופן הפעולה האופטימלי של מתחם הדלק והאנרגיה ואיזון האינטרסים של המשתתפים השונים.

מבוא

1. מושג האינטגרציה האנכית, היתרונות והחסרונות שלו

2. היתרונות של VIOCs כשינוי מקיף של מבנה הניהול

3. הערכת התחרותיות של מוצרים של חברות נפט רוסיות משולבות אנכית בשוק

4. מערכות ניהול איכות בתעשיית הנפט

סיכום

רשימת מקורות בשימוש

. פהם:

יציאה ממחירי השוק;

הגדלת הרווח הכולל;

יתרונות טכנולוגיים והגנה טכנולוגית.

צדדים שליליים:

אסטרטגיות בסיסיות לצמיחה מגוונת. סיבות לחברות להשתמש באסטרטגיות גיוון.

גיוון בייצור פירושו פיתוח בו-זמני של סוגי ייצור רבים שאינם קשורים זה לזה. קבוצה זו כוללת את האסטרטגיות הבאות:

1. אסטרטגיית גיוון קונצנטרית- פירושו ייצור של טובין חדשים הכלולים בעסק קיים ומשמש את הארגון למטרותיו בלבד.

2. אסטרטגיית גיוון אופקית- כרוך בשחרור מוצרים חדשים שאינם קשורים טכנולוגית לטכנולוגיה הקודמת, אלא תוך שימוש במערכות אספקה ושיווק שכבר הוקמה.

3. אסטרטגיית גיוון קונגלומרטים- התרחבות החברה באמצעות ייצור מוצרים חדשים, שאינם קשורים טכנולוגית לאלו שכבר מיוצרים, הנמכרים בשווקים חדשים. יחד עם זאת, לחברה אין מערכות אספקה ושיווק מבוססות.

אסטרטגיית גיוון משמשת כדי להבטיח שארגון לא יהפוך תלוי יתר על המידה ב-SHB אחד (יחידה עסקית אסטרטגית) או קו מוצרים אחד. החברה מתחילה להגביר את השחרור של מוצרים חדשים המיועדים לשווקים חדשים. מוצרים אלה עשויים להיות חדשים בתעשייה או רק לחברה. מטרות ההפצה, השיווק והקידום שונות מהמסורתיות של החברה.

אסטרטגיות אינטגרציה.

אסטרטגיית צמיחה משולבת:

1. האסטרטגיה של אינטגרציה רוחבית - פירושה הצטרפות או מיזוג עם פירמות המייצרות מוצרים דומים.

לרוב, אסטרטגיית אינטגרציה רוחבית מתרחשת כאשר חברה רוכשת או מתמזגת עם מתחרה מרכזי או חברה הפועלת בשלב דומה בשרשרת הערך. עם זאת, לשני ארגונים עשויים להיות פלחי שוק שונים. איחוד פלחי שוק כתוצאה ממיזוג מקנה לחברה יתרונות תחרותיים חדשים, ובטווח הארוך מבטיח גידול משמעותי בהכנסות.

מיזוג הוא התאגדות של שותפים שווים בקירוב, וכתוצאה מכך חברה חדשה שנוצרה מקבלת שם חדש. רכישה היא מיזוג שבו חברה גדולה יותר רוכשת ומשלבת במבנה שלה עסק של חברה קטנה יותר.

ליישום מיזוגים ורכישות יש השפעה חיובית על מצב התחרות וההזדמנויות של החברות המתמזגות, שכן הוא תורם ל:

פיתוח אזורים גיאוגרפיים חדשים;

חיזוק המצב הפיננסי;

חיזוק היתרון הטכנולוגי;

הרחבת מגוון הסחורות והשירותים המיוצרים (כולל באמצעות יצירת מוצרים חדשים);

הרחבת יכולות הייצור ומגוון הסחורות והשירותים המיוצרים (כולל באמצעות יצירת מוצרים חדשים).

עם זאת, מיזוגים ורכישות לא תמיד מביאים לתוצאה הצפויה. הסיבות העיקריות לכישלון כוללות:

ציפיות גבוהות בתחילה;

הופעת בעיות במהלך האינטגרציה (התנגדות עזה של עובדים, קונפליקטים הנובעים מחוסר התאמה בין סגנונות ניהול ותרבות ארגונית וכו');

אי השגת הפחתת העלויות המתוכננת, הרחבת הזדמנויות תחרותיות, השגת המידע, הכישורים הדרושים וכו'.

2. אינטגרציה אנכית - מתבטא בשליטה (רכישה) מוגברת על מתווכים העוסקים בהפצה או במכירות. בעזרת אינטגרציה אנכית, אתה יוצר תשומות או פלטים משלך של שרשרת הערך.

ישנן הסיבות הבאות לאינטגרציה אנכית:

שוק מסוכן מדי ולא אמין;

כוח שוק של חברות בחוליות סמוכות של שרשרת הערך;

הצורך בחסמי כניסה גבוהים לענף;

שוק לא מעוצב.

שילוב אנכי יכול להתבצע בכיוונים קדימה ואחורה. אינטגרציה הפוכה מתבצעת בכיוון של בקרה על אספקת חומרי הגלם ומטרתה להבטיח ספקים המספקים מוצרים במחירים נמוכים מהמתחרים.

שילוב גב מתבצע במקרים בהם:

ספקים זמינים הם יקרים ולא אמינים;

הארגון מתחרה בתעשייה שצומחת במהירות;

לארגון יש את המשאבים הדרושים;

היתרונות של מחירים יציבים חשובים במיוחד.

אינטגרציה ישירה מתבטא בצמיחת החברה באמצעות רכישה או חיזוק השליטה במבנים המצויים בין החברה למשתמש הקצה. אינטגרציה ישירה מתרחשת כאשר:

רשת ההפצה הקיימת יקרה ולא אמינה;

רשת ההפצה מוגבלת;

לחברה יש את כמות המשאבים הדרושה;

היתרונות של ייצור יציב גדולים במיוחד;

באופן כללי, לאינטגרציה אנכית יש מספר יתרונות וחסרונות. חברה המשתמשת באינטגרציה אנכית מונעת בדרך כלל מהרצון לחזק את העמדה התחרותית של העסק. . פהיתרונות של אינטגרציה אנכיתהם:

חיסכון בעלויות הקשורות בתיאום טוב יותר;

אספקה או מכירות מובטחות בתקופות של ביקוש נמוך;

בקרת איכות משופרת;

יציאה ממחירי השוק;

הגדלת הרווח הכולל;

לאינטגרציה אנכית יש ו צדדים שליליים:

עשוי להגדיל את העלויות אם ייצור עצמי משמש עם מקורות אספקה זולים;

עשוי להוביל פחות גמישות בקבלת החלטות;

אם הביקוש אינו צפוי, ייתכנו הפסדים הקשורים לקושי בתיאום אינטגרציה אנכית;

נעשה שימוש במשאבי הון;

דורש כישורי ניהול שונים.

אסטרטגיות הפחתה.

אסטרטגיות הפחתה תכליתיות משמשות כאשר יש צורך בהתאמה מחדש של כוחות לאחר תקופה ארוכה של פיתוח או בשל הצורך לשפר ביצועים במהלך מיתון ושינויים דרמטיים בכלכלה. יישום מדיניות כזו אינו כרוך בכאב עבור החברה. עם זאת, בנסיבות מסוימות, נתיב זה הוא האפשרות היחידה האפשרית, אשר, למרבה הצער, לא ניתן להימנע ממנה לצורך צמיחה נוספת והתחדשות עסקית.

לְהַקְצוֹת שלושה סוגיםאסטרטגיות הפחתה ממוקדות: הפחתת עלויות, חיסול וקציר.

בְּ אסטרטגיות הפחתה המשרד סוגר או מוכר את אחת החטיבות על מנת לשנות את מבנה עסקיה. האסטרטגיה משמשת חברות מגוונות כאשר אחד מהענפים אינו משתלב היטב עם אחרים או כאשר יש צורך להשיג מימון לפיתוח עסקים מבטיחים יותר התואמים את היעדים ארוכי הטווח של המיזם.

אסטרטגיית הפחתת עלויות שואפת למצוא דרכים להפחית את עלויות הייצור. זה קרוב לאסטרטגיית הפחתה, עם זאת, הוא שונה בכך שהצעדים שננקטו מכוונים לביטול מקורות מוגבלים של עלויות והם זמניים.

חיסול מייצג את הגרסה האולטימטיבית של אסטרטגיית ההפחתה ומיושמת במקרה של חוסר אפשרות להמשך ניהול התיק.

אסטרטגיית הצלחה מיידית או "קציר" כרוך בוויתור על פרספקטיבה עסקית ארוכת טווח לטובת מקסום התשואה לטווח קצר. הוא משמש בעסק לא מבטיח שלא ניתן למכור אותו ברווחיות, אבל יכול להביא תוצאות טובות בתקופה הנוכחית. האסטרטגיה כוללת הפחתת עלות רכישת מוצרים ראשוניים, כוח העבודהוקבלת ההכנסה המרבית ממכירת מוצרים בתקופת הפחתת הייצור.

ארגון כפונקציה של ניהול.

אִרגוּן- תהליך יצירת מבנה ארגוני המאפשר לאנשים לעבוד יחד ביעילות כדי להשיג את מטרותיו. ישנם שני היבטים עיקריים בתהליך הארגוני. אחד מהם הוא חלוקת הארגון לחטיבות לפי יעדים ואסטרטגיות ("אסטרטגיה קובעת את הארגון"). זה מה שרבים טועים בכל התהליך הארגוני. היבט בסיסי יותר של עיצוב ארגוני הוא יחסי מרות, המחברים בין ההנהלה הבכירה לדרגים נמוכים יותר של עובדים ומעניקים אפשרות לחלוקה ותיאום משימות.

האמצעי שבאמצעותו ההנהלה מבססת קשרים בין רמות הסמכות הוא האצלה.

אחריות – החובה לבצע מטלות קיימות ולהיות אחראי לפתרון משביע רצון.

סמכות היא זכות מוגבלת להשתמש במשאבים של ארגון ולהפנות את המאמצים של חלק מעובדיו לבצע משימות מסוימות. הסמכות מואצת לתפקיד, לא לאדם שכובש אותו כיום. האצלה יעילה לעיתים רחוקות אם ההנהלה אינה מקפידה על עקרון הציות, לפיו היקף הסמכות צריך להתאים לאחריות המואצלת. סמכות וכוח מתבלבלים לעתים קרובות זה עם זה.

כוח - מייצג את היכולת האמיתית לפעול או את היכולת להשפיע על המצב. אתה יכול לקבל כוח בלי שיהיה לך כוח

סמכויות קו ומטה.

כוחות קו- סמכויות המועברות ישירות מהראש לכפוף ובהמשך לכפופים אחרים. סמכות ליניארית היא המקנה למנהל סמכות חוקית לכוון את הכפופים לו הישירים להשיג את מטרותיהם. למנהל בעל סמכות קו יש גם את הזכות לקבל החלטות מסוימות ולפעול בעניינים מסוימים ללא הסכמת מנהלים אחרים, במגבלות שנקבעו על ידי הארגון, החוק או המנהג. האצלת סמכויות קו יוצרת היררכיה של רמות שליטה ארגוניות. תהליך יצירת היררכיה נקרא תהליך סקלרי. ההיררכיה המתקבלת נקראת שרשרת סקלרית (שרשרת פקודות).

סמכות המטה אינה נותנת זכות פיקוד. הם משמשים כמועצה. מטה (מנגנון מינהלי): ייעוץ, מָנָהו פְּרָטִי:

ייעוץ. ההנהלה רשאית להזמין מומחים באופן זמני או קבוע לקבלת ייעוץ בתחום ידע ספציפי (בתחום המשפט, הטכנולוגיה העדכנית או המיוחדת, הכשרות והשתלמויות).

מָנָה. בכל אחד מהתחומים בהם נעשה שימוש במנגנון הייעוץ, ניתן להרחיב את תפקידיו של המנגנון לביצוע שירותים מסוימים (משאב אנוש, יחסי ציבור, מחקר שיווקי, מימון, תכנון, לוגיסטיקה, הערכת השפעה סביבתית של פרויקטים כלשהם, משפטים בעיות). ).

פְּרָטִי. מעין מנגנון שירות, כאשר המנהל שוכר מזכירה או עוזרת. חובותיו של המנגנון האישי כוללות את מילוי מה שהראש דורש. בארגון, לחבר במנגנון זה אין סמכות, אבל לפעמים מגיע לכוח גדול.

חובהתיאום בנושאים מסוימים (למשל עם מחלקת השיווק בעת השקת מוצר חדש).

מַקְבִּילסמכויות. למטה יש זכות לדחות את החלטות ההנהלה הקולית. המטרה היא הקמת מערכת בקרה לאיזון כוחות ומניעת טעויות גסות (סמכות חקיקה, מבצעת ומשפטית; חתימת חובה של החשב הראשי על מסמכים פיננסיים).

פוּנקצִיוֹנָלִיסמכויות. המטה יכול להציע וגם לאסור פעולות מסוימות בתחום סמכותו. הסמכות הפונקציונלית מבטלת את ההבחנה בין תפקידי קו וסגל לכל המטרות המעשיות.

אֲצִילַת סַמְכוּיוֹת. עקרונות האצלת סמכויות.

האמצעי שבאמצעותו ההנהלה מבססת קשרים בין רמות הסמכות הוא האצלה. מִשׁלַחַת- העברת משימות וסמכויות לאדם שנוטל אחריות על ביצוען.

סמכויותמייצגים זכות מוגבלת להשתמש במשאבי הארגון ולכוון את המאמצים של חלק מעובדיו לבצע משימות מסוימות. הסמכות מואצלת לתפקיד, לא לאדם פרטי.

ישנם 2 מושגי תהליך שבאמצעותם ניתן להאציל סמכויות:

קונספט קלאסיכוחות מועברים מגבוה לגבוה יותר רמות נמוכות יותרארגונים: בעלי מניות => דירקטוריון => נשיא => מנהלים בכירים => מנהלי ביניים => מנהלים נמוכים יותר => עובדים;

מושג קבלת הסמכות.

צ'סטר ברנרד הגדיר סמכות כ"מידע (פקודה) שעל בסיסו מכוון חבר בארגון את פעולותיו וקובע מה עליו לעשות או אסור לעשות במסגרת משימות הארגון". לדעתו, אם הכפוף אינו מקבל סמכות מהמנהיג, אזי העברת הסמכות לא מתרחשת. תפיסה זו מכירה בקיומו של כוח כזה, שלעתים קרובות מצמצם את יכולתם של מנהיגים לממש את סמכויותיהם.

הסמכויות תמיד מוגבלות. בתוך ארגון, הגבולות שלהם מוגדרים בדרך כלל על ידי מדיניות, נהלים, כללים ותיאורי תפקידים שנקבעו בכתב או מועברים בעל פה לכפוף. אנשים מחוץ לגבולות אלה חורגים מסמכותם גם כאשר יש צורך בביצוע משימות מואצלות. חלק ניכר מסמכותו של המנהל נקבע על פי המסורות, המידות, הסטריאוטיפים התרבותיים והמנהגים של החברה בה פועל הארגון. אנשים מצייתים לפקודות מממונה בין היתר משום שזו התנהגות מקובלת חברתית. מנהיגים אינם יכולים להאציל סמכויות הנוגדות חוקים או ערכי תרבות, לפחות לא בטווח הארוך. גבולות הסמכות מתרחבים לעבר רמות ניהול גבוהות יותר של הארגון.

סמכויות קובעות שאדם בעל תפקיד מסוים, יש לו את הזכות לעשות. הכוח קובע מה זה באמת יכול לעשות.

עקרונותהאצלת סמכויות:

עקרון האצלה מבוסס על תוצאות צפויות- הסמכויות המואצלות למנהל הבודד צריכות להיות מספיקות כדי להבטיח שניתן להשיג את התוצאות הצפויות

עקרון ההגדרה הפונקציונלית- ככל שהתוצאות מוגדרות בצורה ברורה יותר, ככל שהסמכויות הארגוניות המואצלות יוגדרו בצורה ברורה יותר, כך תתרום התרומה להשגת יעדי המיזם.

עקרון סקלרי- תמיד צריך להיות אדם בעל כוח עליון.

עקרון רמת ההרשאה פירושו כי: שמירה על אפקטיביות האצלה מחייבת שהחלטות בסמכותם של עובדים בודדים מתקבלות על ידם, ולא מנותבות לדרגים ארגוניים גבוהים יותר.

עקרון אחדות הפיקוד - ככל שהיחסים בין כפיפותו של הכפוף למנהיג שלם יותר, כך יקטן הסיכוי לקבל הנחיות סותרות ותחושת האחריות האישית לתוצאות העבודה גבוהה יותר.

עקרון האחריות ללא תנאי - אחריות מלאה של מי שאליו הועברו הסמכויות

שוויון סמכויות ואחריות - אחריות לפעולות מסוימות אינה יכולה לחרוג מהסכום הצפוי של סמכות האצלת, אך לא צריכה להיות קטנה ממנה

עיצוב מבנה הניהול של הארגון.

מבנה ארגוני הוא אחד המרכיבים העיקריים של ניהול ארגון. הוא מאופיין בחלוקת מטרות ויעדי הניהול בין מחלקות ועובדי הארגון. תַחַת מבנה ארגוני של ההנהלה יש צורך להבין את מכלול קישורי הניהול הממוקמים בכפיפות קפדנית ומספקים את היחסים בין המערכות המנוהלות והבקרה.

סוגים מבנים ארגוניים של ניהול:

מבנה ארגוני ליניארי של ניהול.

מבנה ארגוני פונקציונלי.

מבנה ניהול ליניארי-פונקציונלי (צוות).

מבנה ארגוני מטריציוני של ניהול.

ההחלטה על עיצוב מבנה ניהול ארגוני מתקבלת כאשר המבנה הנוכחי אינו יעיל. בתהליך התכנון, המשימה היא ליצור מבנה ניהולי כזה שישקף באופן מלא את המטרות והיעדים של הארגון, כלומר. מדובר על האופן שבו המבנה החדש שנוצר יאפשר בצורה הטובה ביותר לארגון לקיים אינטראקציה עם הסביבה החיצונית, להפיץ ולכוון את המאמצים של עובדיו בצורה פרודוקטיבית ומהירה ובכך לענות על צרכי הלקוחות ולהשיג את יעדיו ביעילות גבוהה. תהליך עיצוב המבנה הארגוני מורכב מ שלושה שלבים עיקריים : ניתוח מבנים ארגוניים; לְעַצֵב; סימן יעילות .

השלב הראשון הוא ניתוח מבנים ארגוניים . ניתוח המבנה הארגוני הנוכחי של ההנהלה נועד לקבוע באיזו מידה הוא עומד בדרישות הארגון. הָהֵן. לקבוע עד כמה מבנה הניהול רציונלי מבחינת קריטריוני הערכה שנקבעו המאפיינים את איכותו. קריטריוני ההערכה כוללים: עקרונות ניהול- הקשר בין ריכוזיות וביזור; מחלקת ניהול- ארגון מחדש של יחידות, שינוי היחסים ביניהן, חלוקת סמכויות ואחריות, הקצאת כמה קישורים למבנים עצמאיים; פונקציות בקרה- חיזוק התכנון האסטרטגי, חיזוק השליטה על איכות המוצר, שינוי גישות למוטיבציה לעבודה ועוד. פעילות כלכלית - שינוי התהליך הטכנולוגי, העמקת שיתוף הפעולה בין חברות, אבזור טכני מחדש של הארגון וכו'. כתוצאה מהניתוח ניתן לזהות "צווארי בקבוק" בפעילות הארגון. ייתכן שמדובר בהצמדה גדולה של ניהול, מקבילות בעבודה, פיגור בהתפתחות המבנה הארגוני משינויים מתמשכים בסביבה החיצונית.

השלב השני הוא עיצוב מבנים ארגוניים . ניתן לשלב גישות מתודולוגיות לתכנון המבנה הארגוני של הניהול לארבע קבוצות: 1) הִתנַצְלוּת- כרוך בשימוש בניסיון בתכנון מבני ניהול בארגונים דומים; 2) מוּמחֶה- מבוסס על מחקר של הצעות של מומחים-מומחים. הם יכולים לתכנן אפשרויות עבור המבנה הארגוני בעצמם, או להעריך (לבחון) את המבנים שפיתחו המעצבים; 3) בניית מטרות- מספקת לפיתוח מערכת של יעדי ארגון ושילובה לאחר מכן עם המבנה המפותח. במקרה זה, המבנה הארגוני של הניהול בנוי על בסיס גישה שיטתית, המתבטאת בצורה של תיאורים גרפיים של מבנה זה; ארבע) דוגמנות ארגונית- המהות היא לפתח תיאורים מתמטיים, גרפיים או מכונה של חלוקת הסמכויות והאחריות בארגון.

בתהליך תכנון מבנים ארגוניים לניהול ארגון, ככלל, נפתרות המשימות הבאות: קביעת סוג מבנה הניהול; בירור הרכב ומספר היחידות לפי דרגות ניהול; מספר כוח האדם המנהלי והניהולי; אופי הכפיפות בין חוליות הארגון; חישוב עלויות לתחזוקת המנגנון האדמיניסטרטיבי. בסופו של דבר, נקבעות פונקציות ניהול לכל יחידה מבנית, זרימות מידע, יחסים וזרימת עבודה, סמכויות, אחריות וזכויות של יחידות ועובדים. יחד עם זאת, כאשר מתכננים מבנה ארגוני חדש של ניהול, אין לשכוח את הדרישות למבנים ארגוניים ואת עקרונות בנייתם. דרישות למבנה הארגוני: 1. אופטימליות. מבנה הניהול מוכר כאופטימלי אם נוצרים קשרים רציונליים בין הקישורים לדרגות הניהול בכל הרמות עם המספר הקטן ביותר של דרגות ניהול. 2. יְעִילוּת 3. מהימנות, על מבנה מנגנון הבקרה להבטיח את מהימנות העברת המידע, למנוע עיוות של פקודות בקרה ונתונים משודרים אחרים ולהבטיח תקשורת רציפה במערכת הבקרה. ארבע. כַּלְכָּלָה 5.גְמִישׁוּת.היכולת לשנות בהתאם לשינויים בסביבה החיצונית. 6. יציבות מבנה הממשל- אי השונות של תכונותיו הבסיסיות בהשפעות חיצוניות שונות, שלמות תפקוד מערכת הבקרה ומרכיביה.

כך, בתהליך תכנון מבנים ארגוניים מבחינים בשלושה שלבים: אנליטי (לימוד הפרקטיקה הקיימת ודרישות לבניית מבנים ארגוניים); עיצוב (עיצוב (מידול) של מבנה הניהול); ארגוני (ארגון יישום המבנה הארגוני המעוצב).

השלב השלישי הוא הערכת האפקטיביות של מבנים ארגוניים . מידת השלמות של מבנים ארגוניים באה לידי ביטוי במהירות מערכת הניהול של הארגון ובתוצאות הסופיות הגבוהות של פעילותו. הערכת יעילות הניהול יכולה להתבצע בהתאם לרמת ביצוע המשימות, אמינות וארגון מערכת הניהול, מהירות ואופטימליות של החלטות הניהול. בסופו של דבר, כל עבודה על עיצוב מבני ניהול ארגוניים מסתכמת בפיתוח כיוונים לשיפורו, שהוא אחד האמצעים החשובים ביותר להגברת יעילות פעילות הניהול של הארגון.

מבני ניהול ליניאריים ופונקציונליים. אזור יישום.

ליניארימִבְנֶה

ליניארי - זהו סוג של מבנה פורמלי הבנוי על עיקרון של פירמידת ניהול, בעוד הכוח והסמכות מתרכזים ברמות הגבוהות ביותר של הסולם ההיררכי ויורדות בהדרגה עד לבסיס הפירמידה.

המבנה הליניארי בצורתו הטהורה משמש לעתים רחוקות מאוד, רק בארגונים מהסוג הפשוט ביותר, אך כמרכיב הוא קיים כמעט בכל הארגונים שבהם היחסים בין מנהיגים ברמות שונות בנויים על בסיס עקרון האחדות של פקודה.

יתרונות:

אחדות הכפיפות;

אחריות מלאה.

פְּגָם:

קשה להבטיח יכולת גבוהה של החלטות המתקבלות בכל הפונקציות ותחומי הניהול.

2. פוּנקצִיוֹנָלִימִבְנֶה

פונקציונלי הוא תהליך של חלוקת ארגון למרכיבים נפרדים, שלכל אחד מהם יש משימות ואחריות ספציפיות מוגדרות היטב. יצירת המבנה הזה מסתכמת בקיבוץ הארגון לאותם תחומי פעילות או תחומי פעילות עיקריים של החברה, הנקראים חטיבות פונקציונליות. החטיבות האופייניות ביותר הן ייצור, שיווק, כספים, כוח אדם. בצורתו הטהורה, המבנה הפונקציונלי כמעט אינו בשימוש, כי לארגון יש קשרים אנכיים (שרשרת פקודות) וחיבורים אופקיים המכסים את הארגון בכל הרמות. לכן, מבנה פונקציונלי, ככלל, משולב עם מבנה ליניארי וכך מתקבל מבנה ליניארי-פונקציונלי.

יתרון:

פתרון מוכשר יותר של מגוון מצומצם של בעיות על ידי מנהלים פונקציונליים.

פגמים:

קשיים בתיאום הנחיות של כמה ממונים;

צמצום אחריותם של מבצעים כתוצאה מכפיפות מרובה.

מנגנון לתיאום ושילוב עבודת מחלקות במבנה ניהולי ליניארי-פונקציונלי. (ראה 46)

מבנה לינארי-פונקציונלי - מבנה בו פעולות הניהול מחולקות לליניארי - חובה לביצוע, ופונקציונלי - ממליצה לביצוע.

במבנה זה, ראש המחלקות הכללי וראשי המחלקות (טכניות, כלכליות וכו') חולקים את השפעתם על מבצעים לפי תפקיד. המנהל הכללי מפעיל השפעה ליניארית על כל המשתתפים במבנה, ומנהלים תפקודיים מעניקים סיוע טכנולוגי למבצעי העבודה המבוצעים.

הקבלן יכול גם להעביר חלק מעבודתו לדרג נמוך יותר ולפעול ביחס אליו כמנהל לינארי או פונקציונלי.

התהליך המתמשך של ביזור הניהול במסגרת מבנה פונקציונלי ליניארי מביא לכך שהזכויות והחובות מחולקות בצורה עמוקה יותר בין גופים שונים המנהלים פיתוח טכני, רכישת חומרי גלם וחומרים, ייצור, שיווק וכו'. תהליך זה אופייני ביותר לארגונים שבהם מיוצרים באופן עקבי מספר עצום של מוצרים הומוגניים ושהם יתרונות גודל משמעותיים. אחד התנאים לביזור המבנה יכול להיות מצב בו השוק הוא ישות אחת ומתאפיין ברמת ריכוז גבוהה של צריכה.

- Mochalov D.S.

מילות מפתח

התפרקות / אסטרטגיה של החברה / עלויות העברה / התנהגות אופורטוניסטית / יעילות החברה/האסטרטגיה של החברה/ יעילות ביצועי החברהביאור מאמר מדעי על כלכלה ומדעי הכלכלה, מחבר עבודה מדעית - Mochalov D.S.

המאמר אסף וניתח ברמה התיאורטית את הגורמים שיכולים להשפיע גם לחיוב וגם לרעה על היעילות של חברות משולבות אנכית. היתרונות והחסרונות של בחירת אסטרטגיית אינטגרציה אנכית עם שיטתיות של הגישות העיקריות לחקר בעיה זו מבוססים. ניתן השוני ביעילות הפעילות של חברות משולבות ושאינן משולבות, המהווה נקודת מפתח בבחינת סוגיית הדרך האופטימלית לפיתוח חברות גדולות. הנושא המרכזי של המחקר, המבוסס על התיאוריה המכוסה במאמר זה, הוא האפקטיביות של קיומן של חברות גדולות משולבות אנכית בשווקי הון מתעוררים בתנאים מודרניים. האם חברות כאלה תורמות לפיתוח מיטבי של כל המערכת הכלכלית של מדינות מתפתחות, או שהן מאטות את המעבר לקשרי שוק בכל הענפים. עבודה זו נובעת מהמגמה שהתגלתה בעשור האחרון בשווקי ההון המפותחים לעבר פיצול של מבנים גדולים משולבים אנכית לארגונים מגזריים קטנים יותר. יש לבחון את האפקטיביות של חברות משולבות אנכית כהשוואה בין תאגיד בודד לבין מספר עסקים עצמאיים המהווים חלק מתאגיד כזה. הדרך הפשוטה ביותר של ניתוח כזה היא להשוות את העלויות הכוללות ולזהות סוגים שונים של חיסכון, שהחוקרים הראשונים של בעיה זו נטו לעשות. רמת ניתוח מורכבת יותר לוקחת בחשבון את בעיית הסוכן הראשי, תוך התחשבות בסוגי חיסכון טכנולוגיים ובהתחשב בפעילות של חברות גם מנקודת מבט של מזעור סיכונים במסגרת החקיקה הקיימת, המגבילה במידה רבה דרכים ישירות להוזלת עלויות בתוך תאגיד אחד. לבסוף, דרך שיכולה לקחת בחשבון את כל הגורמים האפשריים המשפיעים על פעילותן של חברות היא ניתוח אינדיקטורים פיננסיים, כולל ניתוח ערכים ספציפיים, הנותן תשובה לגבי הסכום היחסי הופעת חברה. יחד עם זאת, נלקחים בחשבון לא רק המרכיבים המסורתיים של האפקט הסינרגי, אלא נלקחים בחשבון גם ההיבטים הפיננסיים של עסקאות אינטגרציה אנכית שיכולות להוביל לפשיטת רגל של החברה.

נושאים קשורים עבודות מדעיות על כלכלה ומדעי הכלכלה, מחבר עבודה מדעית - Mochalov D.S.,

-

צורות רכש בלוגיסטיקה של תאגידים משולבים אנכית

2016 / טופצ'יאן רוסלן רוסלנוביץ' -

גיבוש שרשראות ערך טכנולוגיות בצורה של אינטגרציה אנכית

2016 / סרגיי קוז'בניקוב -

שיטות להגברת התחרותיות של מפעלי נפט וגז המבוססים על מודרניזציה מבנית וארגונית

2010 / סרגייב אולג אלכסנדרוביץ' -

אסטרטגיית ממשל תאגידי עבור חברות כרייה

2002 / א. ו. רדקו -

ההיתכנות של הכנסת כרטיס מידע מאוזן לתהליך הניהול האסטרטגי של חברת נפט משולבת אנכית

2011 / מיכאילובה דריה סרגייבנה

אינטגרציה אנכית: יתרונות אסטרטגיים והשפעות שליליות