Как рассчитать отпускные - вопрос, часто возникающий у трудящегося населения. Кому-то хочется заранее посчитать деньги на отдых, кто-то желает проверить бухгалтерию своего работодателя, некоторые подозревают ошибку в начислениях. Как рассчитать отпускные (формула ), изложено в данной статье .

Что такое отпускные

В соответствии с действующим трудовым законодательством каждый работник имеет право ежегодно пользоваться довольно продолжительным периодом отдыха, за время которого за ним сохраняется его рабочее место и должность. Отпускное время оплачивает работодатель, причем денежное содержание выдается трудящемуся заранее.

Отпускные - это, фактически, зарплата работника за то время, что он мог бы работать, но будет отдыхать. Таким образом, отпускные - это денежная выплата работнику перед отпуском, представляющая собой среднюю зарплату сотрудника за дни отдыха.

Как рассчитать отпускные в 2017-2018 годах

Для того чтобы посчитать сумму подлежащих к уплате отпускных, нужно сначала просчитать средний дневной доход гражданина, беря за основу размеры денежных сумм, полученных работником в минувший перед отпуском год. Точнаяформула расчета отпускных определена Положением об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ № 922 от 24.12.2007 (далее — Положение).

Средний дневной заработок трудящегося высчитывается по формуле:

Д - доход сотрудника за прошедший перед отпуском год;

12 - число месяцев в году;

29,3 - установленное Положением (п. 10) среднее число дней в месяце в течение года.

Например, суммарный доход сотрудника за год - 240 000 рублей. Применяем формулу

240 000 / 12 / 29,3

и получаем средний дневной заработок, равный 682,60 рубля. Это идеальный вариант, когда сотрудник трудился все рабочие дни в расчетном этапе (год).

Как рассчитать отпускные , если какие-то месяцы из расчетного года отработаны трудящимся частично? В этом случае средний дневной доход получается, если поделить заработок за прошедшее время (Д) на сумму среднего числа календарных дней (29,3), умноженного на число полных месяцев, и количества дней в неполных месяцах.

К примеру, работник трудился 11 месяцев из расчетного года без перерыва, а в одном из месяцев был на больничном 2 недели (то есть работал 15 календарных дней месяца). Соответственно, его доход за год будет меньше на 10 000 рублей (ежемесячные 20 000 рублей в одном из месяцев были получены не полностью). Средний дневной заработок в этой ситуации будет равен:

230 000 / (29,3 × 11+15) = 681,89 рубля.

Далее, чтобы произвести окончательный расчет отпускных , надо средний дневной заработок умножить на число суток в отпуске работника. Например, сотрудник уходит в полный отпуск на 28 дней. Значит, 682,6 умножаем на 28 и получаем отпускные, равные 19 112,8 рубля. Либо 681,89 умножаем на 28 и получаем 19 092,92 рубля - отпускные при одном неполном рабочем месяце в году из второго примера.

Выплаты, учитываемые при исчислении среднего заработка

Согласно Положению, для расчета среднего заработка используются все выплаты, производимые работнику предприятием. К ним относятся:

- зарплата (оклад, повременная оплата, проценты от выручки, комиссионные вознаграждения и прочее);

- зарплата, полученная работником в натуральной форме;

- материальное содержание за отработанное время госслужащим и муниципальным служащим;

- гонорары работникам средств массовой информации и работникам культуры;

- оплата преподавателям профучилищ за сверхурочные часы работы или уменьшенную нагрузку за текущий учебный год, независимо от времени начисления;

- надбавки и доплаты (за секретность, за знание иностранных языков, за выслугу лет, за классное руководство в учебном заведении и прочее);

- компенсация за неблагоприятные условия труда;

- другие премии и выплаты.

При этом в расчете не учитываются различные социальные компенсации (матпомощь, оплата обедов, компенсация проезда, обучения и т. д.).

Кроме того, при определении среднего дневного заработка в расчете не участвуют суммы, начисленные за периоды:

- сохранения за сотрудником среднего заработка в соответствии с трудовым законодательством, кроме перерывов для кормления грудных детей;

- болезни или отпуска по беременности и родам;

- простоя по вине работодателя или по независящим от обеих сторон причин;

- невозможности осуществлять трудовые обязанности в связи с забастовкой, хотя сотрудник и не бастовал лично;

- дополнительных оплачиваемых выходных, выделяемых для ухода за детьми-инвалидами или инвалидами с детства;

- иные случаи освобождения от работы с сохранением полной или частичной оплаты труда или без сохранения таковой.

Порядок расчета дней отпуска, на которые имеет право работник при увольнении

Кроме средней дневной зарплаты работника для вычисления размера отпускных при увольнении необходимо знать количество дней отпуска, на которые имеет право сотрудник к моменту прекращения трудовых отношений. Современное трудовое законодательство не устанавливает методик расчета дней отдыха, на которые имеет право трудящийся к моменту увольнения, поэтому при расчете используются Правила об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 № 169. Если сотрудник работал у нанимателя 11 месяцев, получил право на отпуск, но не воспользовался им, ему уплачивается полная компенсация. В других вариантах возмещают дни отдыха пропорционально количеству проработанных месяцев в неполном рабочем году. Число дней отпуска, положенных трудящемуся (Ку), высчитывается по формуле:

Ку = (Мо × Ко) / 12,

Мо - месяцы, проработанные гражданином;

Ко - количество суток ежегодного отпуска работника;

12 - число месяцев в году.

Другой метод расчета, которым тоже пользуются работодатели, предложен Рострудом в письмах от 31.10.2008 № 5921-ТЗ, от 08.06.2007 № 1920-6, от 23.06.2006 № 944-6. Суть метода в том, что каждый проработанный сотрудником месяц предоставляет ему право на 2,33 дня отдыха (28-дневный отпуск / 12 месяцев) либо больше, если отпуск трудящегося составляет большее количество дней (например, для учителей 56 / 12 = 4,67). Количество месяцев, отработанных гражданином, при исчислении дней отпуска считается таким образом, что излишки меньше половины месяца исключаются из расчетов, а больше половины - округляются до полного месяца.

Однако этот метод не всегда точен. Если таким способом высчитывать количество отпускных дней, заработанных за полгода работы, мы получим не 14 суток, а 13,98 дней, а действующие законодательство не предусмотрело возможности округлять дни отпуска. Минздравсоцразвития отдельно в своем письме от 07.12.2005 года № 4334-17 сообщает, что если предприятие принимает решение об округлении дней отпуска, то это должно быть всегда в большую сторону - в пользу работника.

Как рассчитываются отпускные при увольнении

В соответствии с действующим законодательством при увольнении работник должен получить среди прочих положенных выплат и компенсацию за неиспользованный к моменту расторжения трудового договора отпуск. Никаких установленных сумм компенсации закон не предусматривает, а размер выплаты определяется в зависимости от средней заработной платы работника за прошедший годовой период.

Другим показателем, который необходим, чтобы понять, как рассчитываются отпускные при увольнении, является количество дней отпуска, «заработанных» сотрудником ко дню расторжения трудового договора .

| Скачать форму договора

|

Таким образом, размер отпускных при увольнении определяется путем умножения средней дневной зарплаты работника за прошедший расчетный год на количество дней отпуска - заработанных, но не использованных сотрудником.

К примеру,как рассчитать отпускные , если средняя дневная зарплата работника равна 682,6 рубля? Допустим, после последнего отпуска и до увольнения работник проработал 6 месяцев, то есть уже «заработал» 14 дней отдыха (половину от стандартного 28-дневного отпуска). Считаем:

682,6 × 14 = 9 556,4.

9 556,4 рубля - компенсация за неиспользованный отпуск, которую должны выплатить сотруднику при расторжении трудового договора .

Подводя итог, можно сказать, что трудовое законодательство в области определения расчетов количества дней отпуска, причитающихся работнику ко дню увольнения, несовершенно. Один из методов подсчетов установлен нормативным актом 30-х годов прошлого века, который действует в той части, что не противоречит современному законодательству. Другой метод предложен в рекомендательной форме и в значительной степени критикуется. Однако каждый работодатель имеет право выбрать для своей организации один из имеющихся методов расчета. Главное — помнить, что любые неточности в вычислениях (дробные значения и проч.) должны трактоваться с выгодой для работника.

Здравствуйте, уважаемые читатели. На связи Елена с новой порцией полезных материалов по бухгалтерии. Сегодня мы с вами рассмотрим тему расчёт отпускных.

Согласно Трудовому Кодексу РФ (ст.115) отпуск предоставляется в календарных днях (за некоторым исключением).

Продолжительность основного ежегодного отпуска составляет 28 календарных дней. При этом, нерабочие праздничные дни, приходящиеся на период отпуска, в число дней отпуска не включаются (Ст.120 ТК РФ).

Для работников в возрасте до 18 лет продолжительность отпуска составляет 31 календарный день (Ст.267 ТК РФ), инвалидам — 30 дней (ФЗ от 24.11.95 №181 «О социальной защите инвалидов). Для педагогических работников установлены удлиненные основные ежегодные отпуска. (ст.334 ТК РФ, Постановление Правительства РФ от 14.05.15 №466).

Кроме основных ежегодных отпусков, для некоторых категорий работников предусмотрены ежегодные дополнительные отпуска (ст.116 ТК РФ) . Это касается:

- работников занятых на работах с вредными или опасными условиями труда

- работникам с особым характером работы (например, медицинским или педагогическим работникам)

- работникам с ненормированным рабочим днем

- работающим на Крайнем Севере и приравненных к ним областях.

Кроме того, работодатели имеют право самостоятельно установить дополнительные отпуска своим работникам (ст.116 ТК РФ) .

Отпуск в рабочих днях предоставляется

- Сезонным работникам (ст.295 ТК РФ) в размере двух рабочих дней за каждый отработанный месяц

- Работникам, заключившим с работодателем трудовой договор сроком до двух месяцев (ст.291 ТК РФ) в размере двух рабочих дней за каждый отработанный месяц

- Судьям (Закон РФ от 26.06.92г №3132-1 «О статусе судей в РФ»).

Исчисление средней зарплаты для расчета отпускных

Согласно ст.139 ТК РФ, должно производится по единому для всех порядку. Особенности порядка исчисления средней зарплаты определяются Постановлением Правительства РФ от 24.12.07 №922 «Об особенностях порядка исчисления средней заработной платы».

Расчет отпускных сумм производится в следующей последовательности:

- Определяется период работы (предшествующий отпуску) необходимый для расчета отпускных

- Определяются выплаты (в выбранном периоде предшествующему отпуску) которые участвуют в расчете

- Рассчитывается заработок за один день отпуска (среднедневной заработок)

- Рассчитывается вся сумма отпускных с учетом удержанного налога на доходы физических лиц.

Расчет производится исходя из фактически начисленной заработной платы за 12 календарных месяцев предшествующих периоду в течение которого за работником сохраняется средняя зарплата. Отпуск как раз и является таким периодом.

Кроме основной зарплаты, в расчет включаются все предусмотренные системой оплаты труда выплаты, включая начисления стимулирующего характера, доплаты связанные с условиями труда (например, за вредные или тяжелые условия труда), доплаты связанные с режимом труда (например, за ночные часы работы), надбавки за расширение зоны обслуживания и другие выплаты.

В расчет не включаются выплаты социального характера, суммы материальной помощи, разовые премии к праздничным датам, выплаты по больничным листам, отпуска, оплата простоев, оплата по среднему за период нахождения в командировке и в других случаях освобождения работника от работы с сохранением зарплаты или без неё.

Премии включаются в расчет отпускных в особом порядке:

- Из выбранного периода исключается время, когда отпускник не работал по какой-либо уважительной причине (на больничном, в командировке, в простое, в отпуске и в других случаях сохранения средней зарплаты)

- Далее рассчитывается среднедневной заработок. Если отпуск предоставляется в календарных днях, то полученная сумма зарплаты за 12 месяцев делится на количество проработанных месяцев (12) и делится на среднемесячное число календарных дней (29,3)

- Определяется вся сумма начислений за отпуск — полученная среднедневная сумма за один день отпуска умножается на количество календарных дней отпуска

- Определяется сумма отпускных к выплате. Для этого, из общей суммы начисленных отпускных вычитается 13% налог на доходы физических лиц. Полученная разница и составит «чистую» сумму отпускных.

Расчет отпускных в различных ситуациях

- Отпускник проработал в организации более года (расчетный период отработан им полностью). Исключаемых из расчета периодов не было (на больничном, в отпуске и т.д. не находился)

- Отпускник проработал в организации более года. В расчетном периоде были исключаемые периоды по причине болезни и нахождении в командировке

- Отпускник проработал в организации менее года (расчетный период отработан не полностью)

- Отпускник проработал в организации более года, но расчетный период состоит из исключаемых дней (сотрудница находилась в отпуске по уходу за ребенком до 1,5 лет)

- Отпускник проработал в организации менее года, менее месяца или вообще отработанных дней у него нет

- Включение премий в отпускные суммы

- Включение премий в отпускные суммы в случае начисления премии без учета фактически отработанного времени

Отпускник проработал в организации более года. Исключаемых из расчета периодов не было.

ООО «Парус» предоставило Владимирову Н.Н. отпуск с 14 декабря 2015г. на 28 календарных дней. В этой организации он работает с 1 декабря 2014г. его оклад составляет 20 000 рублей. В июле 2015 ему была начислена материальная помощь в размере 4000 руб. Другие выплаты ему не начислялись.

- Определяем период равный 12 месяцам т.е. с 01 декабря 2014г по 30 ноября 2015г

- Определяем выплаты для расчета по 20 0000 руб. * 12 месяцев = 240 000 руб. (4000 руб. материальной помощи в расчете не учитываем)

- Среднедневной заработок составит 682 руб. 59 коп. (240 000 руб./ 12 мес./29,3).

- начисленная сумма отпускных составит 19 112 руб.52 коп (682,59 * 28 дней)

- сумма налога на доходы физических лиц (НДФЛ) составит 2485 руб. (19112,52 руб. *13%)

- Сумма к выплате 16 627 руб. 52 коп (19112,52 руб. — 2485 руб. НДФЛ)

Кстати, на работу Владимиров Н.Н. выйдет не 11 января 16г, а 19 января 16г, т.к. отпуск продлевается на 8 праздничных дней (с 01 по 08 января 2016), которые не включаются в период отпуска.

Отпускник проработал в организации более года. В расчетном периоде некоторое время не работал по причине болезни и нахождении в командировке

Если в периоде, участвующем в расчете отпускных были исключаемые периоды (больничные листы, командировки и др.), то для расчета среднедневного заработка:

- Определим количество отработанных календарных дней в месяце который отработан не полностью. Для этого:

29,3/ число календарных дней в этом месяце * число календарных дней приходящийся на отработанный период этого месяца - Определим среднедневной заработок. Для этого:

Все выплаты участвующие в расчете/(29,3 *количество месяцев отработанных полностью + количество отработанных дней в месяце который отработан не полностью).

ООО «Парус» предоставило Владимирову Н.Н. отпуск с 10 декабря 2015г. на 28 календарных дней. В этой организации он работает с 1,5 года. Его оклад составляет 20 000 рублей. С 06 апреля по 15 апреля 2015г (10 календарных дней) он находился на больничном.

Сумма начислений за апрель составила 17 727 рублей, в том числе пособие по больничному листу 5000 руб. В С 05 по 07 октября 2015 он находился в командировке. Зарплата за октябрь составила 20100 руб., в том числе за время командировки 2827 рублей.

Период для расчета отпускных, за который необходимо учесть выплаты и отработанное время — это 01.12.14г по 30.11.15г

Для наглядности составим следующую таблицу:

Где учитываемый заработок за апрель составит 12727 руб. = 17727 –5000 руб.,

за октябрь — 17273 руб.= 20100-2827 руб.

Количество отработанных календарных дней в апреле составит:

29,3/ 30* (30-10) = 0,977 * 20 = 19,5 дней (где 30 это количество календарных дней в апреле, 10 -это количество календарных дней, когда отпускник находился на больничном).

Количество отработанных календарных дней в октябре составит:

29,3/ 31*(31-3)=26,5 дней (где 31 это календарные дни октября, а 3-это количество календарных дней нахождения в командировке).

Итого выплаты участвующие в расчете составят 230000 руб.; количество календарных дней участвующих в расчете составит 339 дней.

Среднедневной заработок составит 678 руб.47 коп = 230 0000 руб./ 339 дней

Начисленная сумма отпускных составит 18997 руб,16 коп= (678,47 руб*28дн).

Отпускные к выплате 16527,16 руб.= 18997,16 минус НДФЛ 2470 руб.

Отпускник проработал в организации менее года

В случае, если расчетный период отработан не полностью, расчет сумм отпускных производится аналогично расчёту в котором есть исключаемые периоды . Количество календарных в полностью отработанном месяце составит 29,3 дня., а количество отработанных календарных дней в не полностью отработанном месяце корректируются.

ООО «Парус» предоставило Васильеву В.В. отпуск с 11 января 2016г. на 28 календарных дней. В этой организации он работает с 09 июля 2015г. его оклад составляет 20 000 рублей. Начисленная зарплата за июль составила 14 783руб. Другие выплаты за проработанный период ему не начислялись.

Отпускник проработал в организации более года, но расчетный период состоит из исключаемых дней

Бывают ситуации, когда сотрудник работает в организации более года, но в периоде для расчета отпускных были все дни исключаемые. В таком случае, в расчет берутся предыдущие 12 месяцев, в которых у отпускника были отработанные дни.

Мыльниковой Е.А. 24 февраля 2016г, сразу после нахождения в декретном отпуске и в отпуске по уходу за ребёнком до 1,5 лет, предоставлен основной оплачиваемый отпуск. Последний отработанный ею день был в начале февраля 2014г.

Расчётным периодом для оплаты отпуска будет период с 01 февраля 2013 по 31 января 2014г .

Отпускник проработал в организации менее года, менее месяца или вообще отработанных дней у него нет

В случае если отпускник не имел фактически начисленной зарплаты (или фактически отработанных дней) за расчетный период или перед ним, средняя зарплата рассчитывается исходя из начисленной зарплаты за дни месяца, в котором работник уходит в отпуск.

В случае, если отпускник вообще не имел начисленной зарплаты или отработанных дней, отпускные суммы рассчитываются исходя из установленной этому сотруднику тарифной ставки.

Голикова В.О. принята в ООО «Солнечный берег» менеджером продаж с окладом 40000 руб. 01 сентября 2015г. В этот же день она направлена в командировку. По возвращении из командировки она находилась на больничном, а с 01 марта 2016г ей предоставлен отпуск на 14 календарных дней.

Выплаты для расчета составят 40000 руб. Среднемесячное число календарных дней 29,3 .

Среднедневная зарплата = 40000/29,3= 1365,19 руб. Вся начисленная сумма составит 1365,14 руб. *14 дней=19112,26 руб. К выплате 19112,26 -2485 =16627,26 рублей

В особом порядке для расчета отпускных учитываются премии

Порядок включения премий для начисления отпускных зависит:

- От вида премии (ежемесячная, квартальная, годовая);

- от того, было ли учтено фактически отработанное время за расчетный период в сумме премии.

Ежемесячные премии — фактически начисленные в расчетном периоде, включаются в расчет по одной за каждый показатель за каждый месяц расчетного периода

Начальнику производственного отдела Смирнову В.П. с 10 декабря 2015 г предоставлен очередной отпуск. По итогам работы за месяц, согласно Положению о премировании, в октябре 2015г ему было начислено три премии, из них две за увеличение выпуска продукции и одна премия за экономию материалов. В ноябре 2015 ему было начислено две премии, одна за увеличение выпуска продукции и одна за экономию материалов.

В расчёте отпускных Смирнову В.П. Будут учтены четыре премии- две за увеличение выпуска продукции (за октябрь, ноябрь) и две за экономию материалов (за октябрь, ноябрь).

Премии за период работы свыше одного, но не более 12 месяцев-

фактически начисленные в расчётном периоде, включаются в расчёт по одной за каждый показатель если продолжительность этого периода не превышает период расчетный.

В размере одной части за каждый месяц расчетного периода, если продолжительность этого периода превышает период расчетный .

Включение премий в отпускные суммы в случае начисления премии без учета фактически отработанного времени

Если в премии не было учтено фактически отработанное время и период за который начисляется премия отработан не полностью или в нем были периоды нахождения сотрудника на больничном, в командировке или других исключаемых периодах, то премии учитываются пропорционально отработанному времени.

Премия для учета отпускных = Вся сумма учитываемых премий за расчетный период / общее количество рабочих дней в расчетном периоде по производственному графику* количество отработанных дней в этом периоде.

Обратим внимание, что для расчета премий, учитываемых в отпускных используются рабочие дни (по пятидневной или шестидневной рабочей недели).

Волковой И.А. с 01 марта 2016 г предоставлен основной отпуск. В январе, в феврале и в августе 2015г она получала ежемесячные премии по 5000 руб., кроме того в 2015г она получила квартальные премии за 2 и 3 квартал 2015г по 20000 руб. и годовую премию за 2015г в сумме 30000 рублей без учета фактически отработанного времени. В период с 19 по 28 октября 2015г она находилась на больничном.

Решение: В расчет отпускных в 2016 году ежемесячные премии за январь и февраль 2015г не войдут т.к. период их начисления превышает расчетный (учитываются начисления с 01.03.2015 по 29.02.2016) .

Квартальные премии и ежемесячная премия за август в расчет войдут полностью. Их сумма составит 45000 рублей.

Годовую премию в сумме 30000 руб. необходимо корректировать, т. к. были исключаемые из расчета периоды

Общее количество рабочих дней за период выплаты премии за 2015 год(на предприятии установлена пятидневная рабочая неделя) составляет 247 рабочих дней.

Из них январь и февраль 2015 не входят в расчетный период для отпускных (15+19) и в октябре не отработано 8 рабочих дней (дни нахождения на больничном) годовая премия для учета отпускных составит (30000 /247 *(247- (15+19+8)) =30000/247*205=24898,78 руб.

На сегодня у меня все, надеюсь теперь вы разберетесь как проводить отпускные расчеты. До встречи в следующих материалах.

В соответствии с Трудовым кодексом РФ работодатель обязан предоставить работнику, официально устроенному по трудовому договору, ежегодный оплачиваемый отпуск.

Начисление отпускных выплат касается не только бухгалтера, высчитывающего размер отпускных, но и самого работника. Ведь в преддверии отпуска каждый сотрудник задается вопросом «сколько отпускных ему начислят?». Для расчета отпускных бухгалтер использует специальную формулу расчета.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Законодательное регулирование

Отпускные деньги – что это такое? Это сумма, выплачиваемая работнику перед уходом в отпуск , в размере средней заработной платы за дни отдыха.

Самым главным законодательным документом, регулирующим трудовую деятельность и денежные выплаты по оплате труда, выступает ТК РФ.

Ежегодный оплачиваемый отпуск сотруднику оплачивает работодатель не позднее 3 дней до начала отпуска. Если день выплаты приходится на выходной или праздничный день, то она осуществляется накануне этого дня.

Если сотрудник берет отпуск на период нетрудоспособности по беременности и родам его оплачивает Фонд социального страхования .

Если же он задерживает выплаты, то за него платит работодатель, а Фонд социального страхования потом возвращает работодателю выплаченную им сотруднику сумму.

Что входит в расчет?

Положение об особенностях порядка исчисления средней заработной платы устанавливает порядок исчисления среднего заработка для всех случаев определения ее размеров в соответствии с ТК РФ.

Для исчисления средней заработной платы учитываются все виды выплат, используемые у определенного работодателя .

К таким видам выплат относятся:

Также в расчете средней заработной платы не учитываются суммы, которые были начислены в следующие периоды:

- или отпуск по ;

- невозможность исполнять трудовые обязанности в связи с забастовкой, даже при неучастии в ней;

- простой в работе из-за работодателя или по независящим от него и сотрудника обстоятельств;

- дополнительные и оплачиваемые выходные дни по уходу за ребенком-инвалидом;

- сохранение за сотрудником среднего заработка, кроме периода кормления грудничков;

- иные случаи освобождения от работы с сохранением или полной или частичной заработной платы.

Различные социальные выплаты (оплата обеда, проезда, материальная помощь) в расчет средней заработной платы не входит.

Кроме того, при расчете средней заработной платы не учитываются также следующие начисления:

- единоразово выплаченные премии (например, премия к празднику), не относящаяся к оплате труда;

- пособия и другие выплаты из Фонда социального страхования;

- выплаты, произведенные на основании среднего заработка;

- подарки;

- иные выплаты, не относящиеся к оплате труда.

Начисление отпускных

К основному отпуску (28 дням) может полагаться и дополнительный отпуск , на основаниях: вредной или тяжелой работой, работой в районах Крайнего Севера, ненормированностью рабочих дней, опасных условий труда, а также, если это предусмотрено коллективным договором и работодатель имеет возможность предоставить работнику .

Отпуск исчисляется в календарных днях с учетом выходных. При этом праздничные дни, попавшие в дни отпуска, не оплачиваются, но отпуск продлевается на эти дни. Для оплаты отпуска сотруднику работодатель должен для начала определить расчетный период, затем вычислить среднедневной заработок и рассчитать отпускные за весь отпуск.

Посмотрите видео о начислении отпускных выплат:

Размер по ТК РФ

Размер отпускных рассчитывается для каждого сотрудника индивидуально . В Положении об особенностях порядка исчисления средней заработной платы указана общая формула расчета размера начисления отпускных. Чтобы определить размер выплаты нужно знать среднедневную доходность.

Расчетный период определяется количеством времени, которое сотрудник проработал в данной организации, но больше года этот период быть не может .

Если сотрудник работает в организации больше года

, то за расчетный период берется 12 месяцев до его ухода в отпуск. Если сотрудник собрался в отпуск, проработав в организации неполный год

, то за расчетный период берется все то время, которое он проработал в данной организации.

Если сотрудник работает в организации больше года

, то за расчетный период берется 12 месяцев до его ухода в отпуск. Если сотрудник собрался в отпуск, проработав в организации неполный год

, то за расчетный период берется все то время, которое он проработал в данной организации.

Также работодатель может установить свой расчетный период, но с соблюдением одного условия: отпускные, рассчитанные из периода, установленного работодателем не должны быть меньше отпускных, рассчитанных по общим правилам .

После определения расчетного периода определяется среднедневной заработок сотрудника. Для этого сумму зарплаты за последний год делят на 12 месяцев (или другой период, установленный работодателем), после чего делят на среднемесячное число календарных дней – оно равняется 29,3.

Расчет отпускных осуществляется следующим образом: средний заработок сотрудника умножается на количество дней отпуска.

Правильное исчисление

Формулы

Если сотрудник отработал полный расчетный период, то его отпускные рассчитываются по следующей формуле:

Пример 1. Основной отпуск

Сотрудник уходит в отпуск на 28 дней с 01.08.2014. Расчетный период будет с 01.08.2014 по 30.09.2014. За прошедшие 12 месяцев он получал зарплату в 360 000 рублей.

Размер отпускных за 28 дней рассчитывают так: 360 000/12 мес./29,3*28 = 28.668,94 руб.

Если месяц был отработан не целиком , то 29,3 делится на число дней в этом месяце и умножается на количество отработанных. После чего расчет ведется по стандартной формуле, но с другим количеством расчетных дней.

Сумма отпускных = Среднедневной заработок * на количество календарных дней отпуска.

Пример 2. Если год был отработан не полностью

Сотрудница ушла в отпуск с 5 августа 2016. Расчетный период – 12 месяцев с 1 июля 2015 по 31 июля 2016. Оклад 26.000 рублей и еще 35.000 — сумма премии. С 1 по 30 сентября 2015 года сотрудница взяла оплачиваемый отпуск, а 8 по 30 февраля брала больничный и получила только 5.000 рублей.

Получим следующее:

- в июле-августе 2016 – 29,3 дня;

- в сентябре 2016 – 0 дней;

- в октябре 2016 – январе 2017 – 29,3 дня;

- в феврале 2017 – 29,3: 28 * 5 = 5,23 дня;

- в марте-июле 2017 – 29,3 дня.

Получатся 10 полных месяцев по 29,3 дня, 5,23 дня отработаны в феврале и полностью пропущенный сентябрь. Расчёт такой: 29,3*10+5,23+0 = 298,23 дня.

Общая сумма, полученная сотрудницей за год:

23.000*10+4.000+50.000 = 284.000 рублей.

Искомая сумма отпускных:

284.000/298,23*28 = 26.663,98 рубля – общая сумма.

26.663,98 – 26.663,98*0,13 = 23.197,66 (вычли налог).

Расчет оплаты дополнительного отпуска производится так же, как и расчет ежегодного основного отпуска.

Формула для расчета отпускных:

Сумма отпускных = Среднедневной заработок * на количество календарных дней отпуска

Пример 3. Дополнительный отпуск

Сотрудник уходит в отпуск на 28 дней с 01.06.2014. У него есть также дополнительный отпуск – 10 рабочих дней. Расчетный период будет с 01.06.2014 по 29.06.2014. С 30.06.2014 по 10.07.2014 – дополнительный отпуск. Таким образом, отпуск длится с 01.06.2014 по 10.07.2014. Продолжительность отпуска – 39 календарных дней. Оклад составляет 25.000 рублей.

Размер отпускных с учетом дополнительного отпуска:

300.000/12 мес./29,3*39 = 33.276, 45 руб.

Расчет отпускных за полгода

При расчете отпускных за полгода нужно посчитать среднюю заработную плату не за полгода, а на основании данных, за период времени, который отработал сотрудник

. Полученный результат умножают на количество дней отпуска

При расчете отпускных за полгода нужно посчитать среднюю заработную плату не за полгода, а на основании данных, за период времени, который отработал сотрудник

. Полученный результат умножают на количество дней отпуска

Пример:

Сотрудник отработал 6 месяцев. Заработная плата составил 23.000. Через полгода сотрудник берет положенный ему отпуск за проработанный период времени сроком на 14 дней. Сумма отпускных составит:

Средний дневной заработок = 23.000*6/(6*29.3) = 138.000/175.8 = 784.99 рублей

Положенная сумма выплат = 784.99*14 = 10989.86 рубля.

Каждый сотрудник, проработавший на предприятии 6 месяцев, имеет право взять отпуск , так же как и в том случае, если с момента прошлого отпуска прошло больше 6 месяцев.

За какой период?

Расчет отпускных осуществляется за период 12 месяцев , если сотрудник проработал больше года, в период, если сотрудник проработал больше полугода, но меньше года расчет отпускных осуществляется за тот период, что он проработал в организации.

Если сотрудник решает уволиться, расчет производится следующим образом:

Количества положенных дней отпуска за время, отработанное в организации = количество полных отработанных месяцев * количество дней отпуска, установленного за год работы / 12.

Если нет среднего заработка

Обычно новые сотрудники не спешат уходить в отпуск и стараются сначала наработать себе трудовую репутацию.

Но в практике бухгалтеров встречаются разные случаи, в том числе и отсутствие каких-либо начислений у сотрудника за расчетный период , которые можно было бы учесть при вычислении среднего заработка (например, женщина, которая только вышла из декрета).

В данном случае поступают следующим образом:

Рассчитать отпускные можно вручную по формуле, в таблице Excel с использованием калькулятора расчета отпускных или же с помощью специальных online-программ, созданных для расчетов отпускных для самых разных ситуаций.

Что не входит в расчет?

К исключаемым периодам относят:

- время болезни;

- время, когда сотрудница находилась в отпуске по БиР;

- время ежегодного отпуска;

- время, когда сотрудник находился в служебной командировке;

- время, возникшего по вине работодателя (простоя);

- время, когда за сотрудником сохранялась средняя заработная плата за период, когда он был освобожден от работы в связи с другими основаниями.

Особенности отпускных

В вопросе исчисления отпускных всегда много нюансов . Работники не всегда знают, что входит в сумму расчета, начисляются ли различные коэффициенты на выплату, индексируется ли она? Разберем подобные вопросы.

Районный коэффициент

Удержание алиментов

Так как отпускные являются частью заработной платы сотрудника, выплачиваемая ему во время отпуска, то данная выплата является официальным доходом, и алименты с отпускных удерживаются в обязательном порядке .

Если отпуск был перенесен или сотрудник отказался от него, средства высчитываются из других доходов сотрудника . Обязанность по удержанию алиментов несет работодатель и бухгалтер, если в организацию был направлен исполнительный лист. Бухгалтер имеет полномочия удерживать суммы на содержание детей, сотрудника-алиментщика, работающего в данной компании.

Средний заработок

Определение заработка сотрудника осуществляется, исходя из итоговой суммы всех выплат

, полученных им с момента выхода на работу после предыдущего отпуска.

Определение заработка сотрудника осуществляется, исходя из итоговой суммы всех выплат

, полученных им с момента выхода на работу после предыдущего отпуска.

В данную сумму входит заработная плата, премии, материальная помощь. Но в законодательстве говорится, что двойное начисление за один и тот же период не допускается.

Сумма предыдущих выплат не может входить в новый период, в связи с чем, включить данные перечисления в новые станет двойной оплатой, поэтому отпускные не включаются в расчет среднего заработка для отпускных.

Минфин России придерживается мнения, что отпускные не являются частью зарплаты , т.к. оплата отпуска не является выплатой за трудовую деятельность, потому что отпуск – это время, когда сотрудник свободен от исполнения своих служебных обязанностей.

Отпускные не могут быть больше зарплаты , т.к. для их расчета берут средний заработок сотрудника. Для расчета заработка учитываются заработная плата, премии и другие материальные вознаграждения. В расчет не берутся определенные периоды, в том числе командировочные.

Индексация

Повышение заработной платы может осуществляться двумя способами: индексацией или увеличением оклада . Мера индексации в соответствии со статьей 130 ТК РФ является гарантией по оплате труда. А повышение оклада носит добровольный характер. Индексация заработной платы проводится в порядке, установленном законодательством.

Отпускные работнику насчитываются в соответствии с трудовым законодательством . Каждый работодатель имеет право выбрать для своей организации методику расчета отпускных работнику. Главное, чтобы при расчете отпускных не было ошибки, а любые неточности в подсчетах должны трактоваться в пользу и с выгодой для сотрудника.

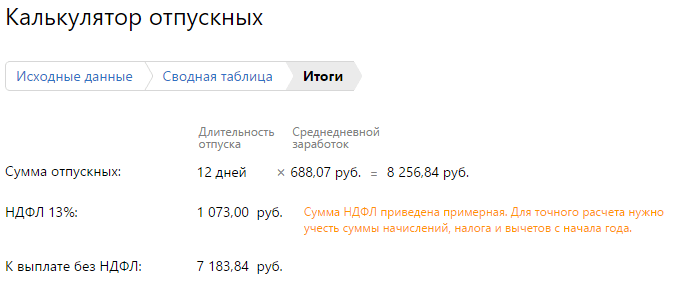

Калькулятор отпускных в 2019 году - популярный инструмент бухгалтера любой компании. Это обычная, привычная задача, но в ходе ее выполнения возникает множество вопросов. Как рассчитать отпускные, если в этот период случился государственный праздник и официальный нерабочий день? Что делать с новогодними каникулами? Как посчитать, если сотрудник ранее нигде не работал? Как учитывать учебный отпуск на сессию? А совместителю? А доп. отпуск донору или инвалиду? По общим правилам, сумма отпускных рассчитывается по среднему заработку работника за последние 12 месяцев. В этот период не включаются периоды больничных, простоя, забастовок, отпусков по уходу за ребенком. Правила исчисления среднего заработка утверждены Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». И именно эти правила вызывают больше всего вопросов при расчете. Нюансов - море. Комментариев и разъяснений специалистов - тоже много, найти их можно в правовых системах или специализированной прессе. Онлайн-калькулятор отпуска - это простой и верный способ сделать расчет, не тратя лишнее время на изучение всех деталей вопроса «из первых рук».

Калькулятор расчета отпуска: правила пользования

Расчет отпускных калькулятор осуществляет после ввода всех необходимых данных в два раздела: исходные данные и сводная таблица. Рассмотрим, как делает расчет отпускных онлайн-калькулятор, на нескольких примерах.

Пример 1: работник Иванов А.С. идет в ежегодный основной отпуск с 29.01.2018 по 09.02.2018. В 2017 году он не уходил на больничный и не был в командировках. Зато он уходил за свой счет с 10 по 12 мая 2017 года. Нам также понадобятся сведения о выплатах в 2017 году. Для простоты допустим, что работник ежемесячно получал по 20 000 рублей.

Начинаем расчет отпуска. Онлайн-калькулятор сначала просит указать:

- даты начала и окончания периода отдыха;

- вид отпуска;

- используемый расчетный год. Если в течение года работник болел, был в командировках или по иным причинам не работал, надо указать это. Такие дни при расчете средней зарплаты не будут учитываться;

- имело ли место повышение заработной платы по всей организации. Если поднималась зарплата только отпускнику, уточнять это не надо, поскольку в дальнейшем все его выплаты все равно суммируются.

Итак, заполняем все свободные поля. Обратите внимание на небольшие знаки вопросов. Это подсказки, которые будут полезны и начинающим, и более опытным бухгалтерам.

Переходим ко второму разделу — таблице со сводными данными. Чтобы правильно рассчитать отпускные, онлайн-калькулятор просит ввести данные о выплатах за каждый месяц.

В самом низу появится формула, как рассчитать отпускные. Калькулятор все сделает самостоятельно, никаких дополнительных вычислений производить не придется.

На последнем этапе появится полный расчет суммы выплат отпускнику. Ее надо выплатить не позже чем за 3 дня до ухода на отдых, поэтому надо все рассчитывать заранее. Для удобства пользователей сервис также автоматически рассчитывает сумму налога и размер выплаты «чистыми», без НДФЛ.

Рассмотрим другой пример: работник Иванов уходит в учебный отпуск. Остальные исходные данные будут теми же. Но необходимо будет уточнить, какой процент заработной платы за ним сохранится. Сориентироваться помогут

Инструкция

Для расчета отпускных необходимо определить среднедневной заработок. Его находят за предыдущий календарный год, путем деления суммы на количество месяцев -12 и на среднее количество дней в месяце -29,4. Исходя из среднедневной заработной платы, рассчитывают отпускные за год. Ежегодный отпуск для коммерческих организаций составляет 28 календарных дней, для медицинских и правоохранительных 35-40 дней. Иногда отпуск делят на две части по 14 дней соответственно.

Если человек отработал полный календарный год, то сложностей в расчете отпускных нет. Допустим, работник уходит в отпуск с 1 марта 2011 года. Его заработок составлял 40 000 руб. ежемесячно. Размер отпускных будет находиться следующим образом: 40 000/29,4 * 28 = 38 095,24 .

Если отработан не полностью, происходит сложнее. Например, работник болел в период с 1 по 14 февраля 2011 года. Расчет отпускных производится за период с 1 марта 2010 года по 28 февраля 2011 года. За время больничного сотруднику назначено , которое при расчет отпускных не учитывается. Заработная за 11 месяцев составляла 40 000 руб., а за период с 15 по 28 февраля она равнялась 20 000 руб. Расчет отпускных в данном случае будет следующий. Доход за год будет составлять 20 000 + 40 000*11 = 460 000 руб. Затем найдем количество фактически отработанных календарных дней: 29, 4*11 месяцев + 29,4/28*14 = 338, 1 день. При этом 28 дней – это количество календарных дней в месяце, а 14 – это количество отработанных дней в феврале. Тогда среднедневной заработок будет найден следующим образом: 460 000/338,1 день = 1350, 64 рубля. Отпускные за год (за 28 календарных дней) определятся, как и в первом примере: 1350, 64*28 = 37 817, 92 руб.

Источники:

- как рассчитать отпускные работнику

- Порядок расчета отпускных в 2013 и 2012 году

- Как рассчитать отпускные в 2013 году

Согласно законодательству России, каждый работодатель обязан предоставить своим подчиненным право на отпускные дни, кроме того, он обязан их оплатить. Право на получает по истечении шести месяцев со дня официального оформления.

Инструкция

Определите среднее количество дневного заработка сотрудника по данным за последние 12 месяцев предшествующие месяцу, в котором сотрудник решил взять отпуск.

Для этого:

а) посчитайте сумму начислений, которые учитываются при расчете заработной , за последний год;

б) полученный результат разделите на 12, так как необходимо отпускные за год, а также на 29,4, что среднемесячным числом календарных дней. Обратите внимание на то, что в связи с увеличением количества дней это число уменьшилось с 29,6 на 29,4.

Определите количество дней полагающегося отпуска. Если на вашем общее количество составляет не двадцать восемь календарных дней. Однако сотрудник при желании может разделить этот срок на 2 части и отдыхать два раза по две недели.