В подавляющем большинстве случаев человек, который решил стать предпринимателем, не обладает достаточными знаниями в области ведения бизнеса. Для начала необходимо попробовать понять суть главных финансовых и экономических терминов. Большая часть начинающих бизнесменов понятия не имеют, что такое маржа. Данный термин имеет достаточно обширное толкование, то есть для каждой отдельно сферы деятельности значение может быть немного иным.

Под термином «маржа» подразумевается разница, получаемая после вычета себестоимости товара из цены реализации, процентных ставок из котировок, установленных на биржах. Данное понятие часто встречается в сфере биржевой торговли, а также банковской деятельности, в направлениях торговли и страхования. Каждому конкретному направлению свойственны характерные нюансы. Указываться маржа в процентах либо абсолютных значениях.

Термин «маржа» в торговле рассчитывается по такой формуле:

Маржа=(Стоимость товара-Себестоимость)/Стоимость товара*100%

Каждый необходимый для расчета показатель, учтенный в формуле, может быть представлен в долларах, рублях и прочей абсолютной величине.

В ходе анализа работы учреждения, экономист, являющийся аналитиком, в изначально вычисляет валовую маржу. Данный показатель представляет собой разницу между суммарным значением выручки, полученной от сбыта товара, и суммой дополнительных издержек. Данный вид трат также включает в себя затраты переменного характера, находящиеся в непосредственной зависимости от представленных объемов изготовленного товара. Чистая прибыль, которая стала основой для формирования основных фондов, находится в прямой пропорциональной зависимости от размера валовой маржи.

Также необходимо помнить, что термин «маржа» в современной экономтеории отличается от того же самого понятия, но на территории Европы. Заграницей маржа считается процентной ставкой, которая определяет соотношение полученной компанией прибыли к продажам произведенной продукции по отпускной стоимости. Данная величина используется для установки оценки уровня эффективности работы конкретной организации в торговой сфере и экономической. На территории РФ маржа представляет собой полученную от проведенной сделки чистую прибыль, а именно прибыль за вычетом издержек, среди которых находится и себестоимость.

Маржа в банке

В деятельности банкиров часто встречаемым понятием является кредитная маржа, которая считается разницей, полученной после вычета из суммы, получаемой заемщиком по факту на руки, договорной суммы продукции. В кредитном договоре прописывается каждая оговоренная по сделке сумма.

От объема банковской маржи напрямую зависит банковская прибыль. Для анализа прибыльности банковской деятельности подходит такой показатель, как «процентная чистая маржа», рассчитываемая, как разница вычисляемая между капиталом и чистым процентным доходом кредитной организации. Банк выручает процентный чистый доход посредством кредитования, а также осуществления инвестирования.

Термин «гарантийная маржа» рассматривается, когда банк предоставляет кредит под залог. Данный коэффициент рассчитывается посредством вычета размера ссуды из цены, оставленного в залог имущества.

Маржа и биржевая деятельность

Вариационная маржа используется для организации торговли фьючерсами. Ее название объясняется регулярными изменениями (вариациями). Вычисление маржи начинается с того момента, как была открыта позиция.

Вариационная маржа используется для организации торговли фьючерсами. Ее название объясняется регулярными изменениями (вариациями). Вычисление маржи начинается с того момента, как была открыта позиция.

Например, был куплен фьючерс, стоимость которого составила 150 тысяч отметок на индекс РТС, спустя некоторое время цена повысилась и составила 150,1 тысяч. Вариационная маржа в рассматриваемой ситуации будет равна ста пунктам или приблизительно шестидесяти семи рублям. При условии, что прибыль фиксироваться не будет, а позиция будет держаться открытой, после окончания торговой сессии показатель маржи вариационной перерастет в накопленный за пройденное время доход. Начисление маржи ежедневно начинается заново.

Если сказать проще, маржа будет равнозначна прибыли или убытку, полученному от одной позиции, которая была открыта на протяжении одной торговой сессии. Когда позиция остается открытой на протяжении нескольких сессий, итогом станет сумма показателей маржи за каждый отдельный день.

Отличия от наценки

Наиболее известен термин «торговая маржа», который встречается в множестве сфер деятельности. Отличительное более сложное понятие «биржевая маржа» может встретиться только на бирже. Однако многие новички заблуждаются по поводу коэффициента торговой маржи, вне зависимости от ее частого применения. Главной ошибкой становится уравнивание торговой наценки и торговой маржи.

Выявить отличия между двумя показателями достаточно легко. Термин «маржа» раскрывается, как отношение вырученной прибыли к установленной на рынке цене. Наценка равняется соотношению прибыли, полученной от сбыта продукции, к просчитанной себестоимости.

Маржа и прибыль

Как было указано выше, термин «маржа» по разному трактуется в странах евросоюза и в России. На территории РФ маржа является понятием аналогичным термину , поэтому принципиальной разницы в вычислениях прибыли и маржи нет. Важно помнить, что речь идет именно о прибыли, но никак не о наценке.

Однако отличия одного показателя от другого все же есть. Термин «маржа» является важнейшим аналитическим показателем, используемым на фондовых биржах, в банковском деле. Размер маржи, которая была предоставлена брокером, имеет существенное значение для трейдера. Во время анализа полученного дохода маржа может сравниваться с торговой розничной наценкой.

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

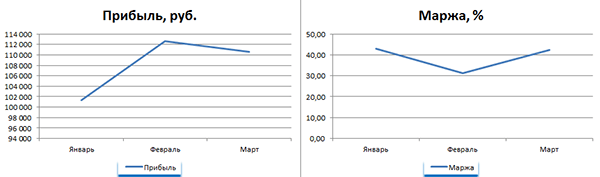

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

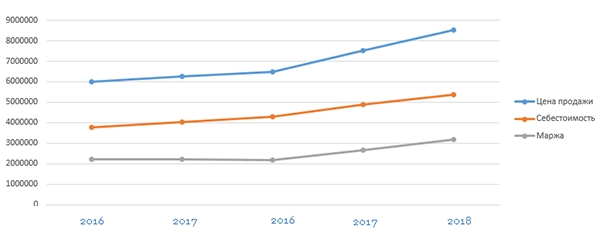

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Я решила создать интернет-магазин и пошла на форум изучать ценовую политику конкурентов. Наткнулась на опрос:

Форумчане голосовали, делились опытом и спорили: можно ли выжить с маржой 20-30% на косметику и 80% на ювелирку. Кто-то пожаловался, что продает вип-розетки через интернет-магазин с наценкой 25%, а его друг на Петроградке торгует такими же с наценкой 500% - 700%. Это работает, потому что он предлагает знакомым дизайнерам откат 20%. Тут пришел Артем и сказал, что маржа и наценка отличаются друг от друга, как яблоко от вишни. А опрос бессмысленный, потому что маржа не бывает больше 100%. Давайте разберемся, прав ли Артем.

Что такое наценка

Наценка - это отношение валовой прибыли к себестоимости. Она помогает понять, сколько мы «наварили».

Предположим, мы торгуем мячами. Мы платим за каждый мяч 75 ₽ производителю и 25 ₽ транспортной компании за доставку: 100 ₽ - это себестоимость. Если мы продали мяч за 130 ₽, то получили 30 ₽ валовой прибыли. Валовая прибыль важна для бухгалтерии, но не показывает, сколько мы заработали: 30 ₽ это много или мало?

Чтобы понять выгоду, делим валовую прибыль на себестоимость - получаем наценку 30%.

Из всех этих показателей только наценка имеет смысл для бизнеса.

Мы продали мяч с наценкой 30%.

Конкурент - с наценкой 20% (40 ₽ разделить на 200 ₽)Мы «наварили» 30%, конкурент - 20%.

Неважно, сколько в рублях заработали мы, сколько - конкурент. Очевидно, мы продали мяч выгоднее

| Что знаем | Что понимаем |

|---|---|

| Мы продали мяч и заработали 30 ₽. Конкурент заработал 40 ₽ |

Ничего. Непонятно, много или мало мы заработали. Кажется, конкурент заработал больше |

| Мы купили мяч за 100 ₽ и продали за 130 ₽. Конкурент - купил за 200 ₽ и продал за 240 ₽ |

Мы «наварили» 30 ₽ на 100 ₽, конкурент - 40 ₽ на 200 ₽. Разница в 10 ₽, а расходы у нас в два раза меньше. Кажется, мы продали мяч выгоднее |

Наценка показывает выгоду от продажи товара и помогает сравнить себя с конкурентами без привязки к деньгам.

Что такое маржа

Маржа - отношение валовой прибыли к выручке. Она помогает понять, какую часть выручки мы кладем себе в карман.

Мы продаем мячи по 130 ₽ и получаем валовую прибыль 30 ₽. От продажи мы выручили 13000 ₽ - столько лежит в кассе. Но как узнать валовую прибыль? Сколько мы заработали? Чтобы это понять, рассчитаем, сколько валовой прибыли получаем с каждого рубля от продажи мяча. Это и есть маржа.

Маржа 23% означает, что с каждого 1 ₽ от продажи мы кладем себе в карман 23 копейки.

Рассчитаем, сколько мы получили валовой прибыли при выручке 13000 ₽.

Наша валовая прибыль составила 3000 ₽ - столько положим себе в карман.

Маржа показывает, какую часть выручки от продажи товара мы кладем себе в карман. Она помогает управлять бизнесом - регулировать цены, объемы продаж, ассортимент товаров - и получать желаемый доход.

Максимальный размер наценки и маржи

Наценка может быть любой. Мы купили мяч за 100 ₽ и продали за 500 ₽ - наценка равна 400%. Размер наценки может ограничить только законодательство и здравый смысл.

Размер маржи ограничен. Мы нашли мяч на улице и продали его за 500 ₽. Раз он достался нам бесплатно, его себестоимость равна нулю. Поэтому 500 ₽ - наша валовая прибыль, а маржа равна 100%. Мы не заработаем больше, чем выручили за товар - маржа не бывает больше 100%.

Артем оказался прав:

- маржа и наценка - разные вещи;

- наценка может быть любой, а маржа - не больше 100%.

Как наценка участвует в ценообразовании

Представим, что помимо мячей мы торгуем десятками других товаров с разной себестоимостью и ценой. Без наценки мы не поймем, сколько на чем зарабатываем и какой товар продавать выгоднее.

Мы не знаем наценку. Кажется, больше всего мы зарабатываем на боксерских перчатках, меньше всего - на скакалках и бадминтоне.

| Товар | Себестоимость | Цена | Валовая прибыль | |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ |

Посчитаем наценку. Оказывается, мы больше зарабатываем на боксерских перчатках и скакалках. У этих товаров одинаковая наценка, хотя валовая прибыль от продажи пары боксерских перчаток вдвое больше. С наименьшей выгодой мы продаем бадминтон. Хотя от его продажи мы получаем такую же валовую прибыль, как от продажи скакалки. Без наценки мы не разберемся, чем торговать выгоднее.

| Товар | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

Не зная наценку, мы не понимаем выгоду от продажи товара, а значит, можем продешевить.

Несколько месяцев подряд мы продаем мячи по 130 ₽. Значит ли это, что мы зарабатываем одинаково? Нет, если себестоимость мячей изменилась.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Узнаем, сколько нам надо «наварить» в феврале, чтобы продать мяч с выгодой, как в январе. Зная новую себестоимость и нужную наценку, определяем валовую прибыль.

Прибавим к себестоимости нужную валовую прибыль и установим цену 143 ₽. Теперь мы не продешевим - продадим товар с такой же выгодой, как в январе. Так наценка формирует цену.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

Наценка - инструмент ценообразования. Она позволяет сравнить разные периоды и товары, узнать, как работают конкуренты, и скорректировать свои цены.

Как маржа помогает бизнесу развиваться

Предположим, мы потратили на покупку мячей 10 000 ₽ и выручили от их продажи 13 000 ₽. Валовая прибыль - 3 000 ₽. Из них 2 000 ₽ пошли на операционные расходы: аренду помещения, оплату электроэнергии и зарплату продавцам. После этого у нас осталась чистая прибыль 1 000 ₽.

Рассчитаем маржу.

Узнаем, какую часть выручки «съели» операционные расходы.

Определим, какая часть выручки осталась в виде чистой прибыли.

Мы положили в карман 23% выручки от продажи мячей. Но часть этих денег мы потратили на аренду помещения, электроэнергию и зарплату - операционные расходы «съели» 15% нашей выручки. Оставшейся чистой прибылью мы можем распоряжаться на свое усмотрение - это 8% выручки.

Маржа показывает, как мы ведем бизнес.

| Часть валовой прибыли | |||

| Бизнес | Маржа | Операционные затраты | Прибыль / убыток |

| В плюсах - маржа больше операционных затрат | 23% | 15% | 8% |

| На нуле - маржа равна операционным затратам | 23% | 23% | 0% |

| В минусах - маржа меньше операционных затрат | 23% | 25% | −2% |

Зная размер операционных затрат, мы знаем, какой должна быть минимальная маржа, чтобы не разориться. Так мы можем регулировать цены, объемы продаж и влиять на размер прибыли. Если арендодатель повысит арендную плату и уровень операционных затрат сравнится с маржей, мы перестанем получать прибыль. Тогда придется что-то решать. Вариантов много:

- повысить цену продажи мяча - увеличить наценку;

- договориться о снижении закупочной цены, чтобы уменьшить себестоимость;

- найти другого поставщика, который продает дешевле;

- найти другое помещение с меньшей арендной платой;

- сэкономить на чем-то, чтобы уменьшить операционные расходы;

- увеличить объемы продаж, чтобы перекрыть операционные расходы;

- прекратить продажу мячей и начать продавать боксерские перчатки, потому что у них высокая маржа.

Что мы выберем, зависит от ситуации. Главное - вовремя увидеть выгоду и воспользоваться ей или предотвратить назревающую беду, если что-то пошло не так. Маржа поможет разобраться.

Маржа - инструмент оценки эффективности продаж и принятия управленческих решений.

Подведем итоги

Наценка показывает, сколько мы «наварили» на себестоимости товара и помогает не продешевить, если поставщик повысил цены. Наценка может быть любой.

Маржа говорит, сколько мы положим в карман с каждого вырученного рубля и помогает решить, как развивать бизнес - снизить операционные расходы, повысить цену, сменить поставщика или начать продавать что-то новое. Маржа не может быть больше 100%.

Прежде чем обсуждать с коллегами бизнес, убедитесь, что говорите об одном и том же.

В сфере торговой деятельности очень распространены два понятия, такие, как маржа и прибыль и мало кому известно, в чем разница между ними. Они позволяют дать адекватную оценку и провести анализ финансового результата деятельности организации.

Некоторые экономисты убеждены в том, что эти два понятия равнозначные, но на самом деле маржа отличается от прибыли, а чем нужно рассмотреть подробнее.

Что показывает маржа?

Маржа – это разница между показателями прибыли организации и себестоимостью продукции. Зачастую встречается такое понятие, как валовая прибыль.

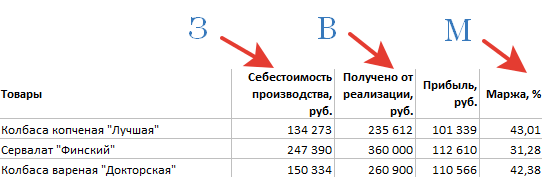

Итак, как считается маржа: от выручки отнимается себестоимость товара.

Зачастую маржа выражается в денежных единицах. Этот показатель показывает, сколько реальной прибыли было получено организацией от реализации своего товара, не считая переменные издержки на ее производство.

Маржа очень важна в этой сфере, к тому же она позволяет оценить эффективность и деятельность предприятия, так как:

- Именно с ее помощью удается сформировать фонды развития предприятия.

- От того, какого размера она будет, зависит конечный результат деятельности предприятия, характеризующий прибыль.

- Коэффициент маржи – отношение прибыли к выручке. Если умножить полученный показатель на 100%, то в итоге можно получить продаж, что является важным элементом в оценке деятельности производства.

- Выраженное в процентах значение рассчитывается так: от выручки отнимается себестоимость или же себестоимость умножается на 100. Таким образом, удается получить наценку на товар компании в %.

Маржа чистой прибыли

Любая коммерческая организация, недавно начавшая свою деятельность, хочет иметь прибыль. Прибыль представляет собой денежный результат, получаемый в итоге в соотношении доходов за вычетом всевозможных расходов.

Для того чтобы получить прибыль, нужно рассчитать ее по такой формуле:

Прибыль = Выручка – Себестоимость товара – Коммерческие издержки – Затраты – Уплаченные % + Полученные % - Расходы + Доходы

На значение, полученное в итоге, начисляется налог на прибыль, в итоге образуя чистую прибыль.

Нужно отметить, что и маржа и прибыль имеют огромное значение при анализе поступления доходов и расходов, которые возникают в ходе развития организации. Благодаря им можно адекватно оценить производственную и торговую деятельность.

Маржа применяется не только в сфере торговли, но также ее используют в банковском и биржевом деле. Торговая маржа является наиболее распространенным термином во многих сферах деятельности. Некоторые люди убеждены, что торговая маржа ничем не отличается от торговой наценки. Но это не так.

Маржа – это отношение прибыли к рыночной стоимости товара. Наценка же высчитывается по соотношению прибыли продукции к его себестоимости.

Отличие рентабельности и маржи

Что такое маржа нам уже известно. Но нужно отметить, что без учета показателей рентабельности невозможно провести анализ эффективности деятельности предприятия. Рентабельность является показателем, который показывает, какие доходы получает фирма от своей деятельности.

Рентабельность является показателем, который показывает, какие доходы получает фирма от своей деятельности.

Однозначного ответа на вопрос, по какой формуле рассчитывается рентабельность, нет, ведь к каждому виду деятельности применяются свои индивидуальные подсчеты.

Но в обще можно сказать, что рентабельность – это соотношение между затратами предприятия и прибылью, полученной в итоге. То есть учитываются и доходы, и расходы фирмы. , который по отчетным итогам приносит прибыль – рентабельный и имеет право на существование.

У экономистов, работающих в различных финансовых, коммерческих структурах, в областиуправленческого учета часто используются понятия «маржа» и «прибыль».

Конкретнее, с такими терминами мы сталкиваемся, к примеру:

- При обсуждении рынка Forex.

- В банковском деле.

- В принципе в любых серьёзных занятиях, связанных с экономикой.

Так что любому человеку не помешало бы знать, что это такое, в чём между понятиями отличия.Поскольку эти понятия родственные и применяются в оценке экономической деятельности компаний,есть необходимость более детально разобраться с ними.

Этот термин считается важным критерием ценообразования, показателем работы предприятия, фирмы,банка. Зная маржу, можно рассчитать другие показатели деятельности фирмы или, например,страховой компании. Слово маржа в переводе с английского Margin или французского Marge – маржа,наценка. Например, выражение «bank margin» переводится как банковская маржа, т.е. разность процентных ставок по кредитам и вкладам.

Понятие «маржа» используется достаточно часто, скажем, в торговом, страховом и банковском бизнесе, операциях с ценными бумагами на бирже и др. видах коммерческих операций. У каждого вида деятельности слово маржа имеет свою специфику. В экономической терминологии это понятие указывает на разницу в каких-либо показателях. Если предприятие производит товар, разница между ценой продажи с суммой расходов на изготовление и продажу товара, т.е. себестоимостью данного товара, и есть маржа. Она указывается или в абсолютных величинах, или в процентах.

Если маржа выражается в процентах, то она рассчитывается как отношение разности цены продажи и себестоимости к цене продажи, умноженное на 100%. Например, если маржа фирмы составляет 32%, то на каждый рубль выручки фирма получает 32 копейки прибыли, а 68 копеек составляют расходы.Очевидно, что маржа не может оказаться равна 100%, т.к. при таком случае себестоимость товара будет равна нулю. Маржа имеет большое значение в оценке работы компании, так как от ее величины зависит важнейший показатель – прибыль.

При оценке работы предприятия используется понятие»валовая маржа «. Ее можно вычислить, если из суммы выручки с продажи продукции вычесть сумму расходов на ее изготовление. Зная этот показатель, можно рассчитать чистую прибыль фирмы или компании. Если взять отношение валовой прибыли и выручки и выразить его в процентах, то получится рентабельность продаж, которая характеризует качество деятельности фирмы.

Конечная цель функционирования фирмы, компании, другой коммерческой организации — получение прибыли. Она определяется по разнице между совокупным доходом и суммарными расходами на изготовление, хранение, приобретение, сбыт товаров или услуг в определенный период.

Прибыль — показатель, характеризующий итоговый результат работы

предприятия, организации,компании или фирмы. В отличие от маржи, расчет прибыли компании (предприятия) производится иначе. Для расчета прибыли следует от полученной выручки вычесть себестоимость, различные издержки, затраты на управленческую деятельность, уплаченные проценты, другие расходы, прибавить прочие доходы.

Если из полученного значения вычесть налоги, то получим показатель эффективности работы предприятия а определенный период времени — чистую прибыль. Она может быть использована на выплату вознаграждений, процентов акционерам, инвестиции в развитие и на др. цели. Этот показатель наиболее важен для большинства руководителей компаний.

Итоги

Таким образом, маржа учитывает только те производственные издержки (переменные затраты на производство), из которых складывается себестоимость. Что касается прибыли, то она предполагает учет всех издержек и поступлений в процессе производственной деятельности.

Анализ результатов управленческого учета демонстирует, что с увеличением маржи прямо пропорционально увеличивается прибыль предприятия. Чем больше маржа, тем большая прибыль ожидается в завершении отчетного периода, прибыль всегда оказывается ниже маржи. Валовая маржа, прибыль — важные показатели оценки работы предприятия. Они позволяют не только оценить произведенные затраты при изготовлении товаров / предоставлении услуг, но и эффективность, результаты работы организации(компании), например, за год. Это зависит от точности и своевременности расчетов и анализа маржи иприбыли.