Одним из наиболее часто используемых терминов в макроэкономике является маржа. В переводе с английского слово margin обозначает “разница”. Что именно называют этим термином и для чего оно используется? Попытаемся рассказать об этом максимально доступно.

Введение

Если обратиться к Википедии, то можно узнать, что маржа — это разница между выручкой предприятия и общей себестоимостью продукции. Этот показатель является абсолютным, он отображает общую успешность работы компании в основной и дополнительной деятельности.

Маржой называют разницу между выручкой и себестоимостью товара

Абсолютность данного показателя позволяет использовать его только для внутренней статистики и анализа, поэтому сравнивать филиалы или компании по марже не представляется возможным. Для этого следует использовать относительные показатели, к примеру, рентабельность.

Что представляет собой классическая маржа

В микро/макроэкономике маржой (grossprofit) называют прибыль, которая была получена с учетом полной выручки и общих затрат на оказание услуги/создание продукции. Этот термин наиболее совпадает с российским термином “общая прибыль, полученная от реализации всевозможных услуг или готового товара”.

Обратите внимание: понятие маржинальный доход обозначает разницу от полученной предприятием выручки к общим переменным затратам на оказание услуги или выпуск продукции.

Если выражение “маржа” применяется в финансовой области, то обычно она означает разницу в процентных ставках или различных ценных бумагах. Банки также используют данное понятие — для них оно означает разницу между депозитными вкладами и выданными кредитами.

Рассмотрим, что такое маржа в торговле и от чего она зависит. В торговле это понятие обозначает размер процента, который прибавляется к закупочной цене для получения прибыли. В любом варианте результатом деятельности всех предприятий является получение максимальной маржи или прибыли.

Каким образом можно определить успешность того или иного производства? Что влияет на ценообразование? Зачастую не только начинающие трейдеры, но и достаточно опытные бизнесмены не могут точно ответить на данные вопросы. На самом деле, важнейшим параметром рентабельности любой компании является маржа. И очень важно уметь правильно оперировать данным термином.

В этой статье мы расскажем, в чем суть этого понятия, научим вычислять его в процентном соотношении.

Расчет маржинальности: в чем суть понятия?

Если обратить внимание на сферу торговли , то в ней под данным термином понимается определенная торговая наценка, процент которой прибавляется к цене и формирует конечный результат.

Микроэкономические отношения рассматривают его как некоторую разновидность прибыли, которая отражает разницу между выручкой и затратами или процентами объема работ и той разницей, которая возникла между ценой и реальной себестоимостью товара или услуги.

Кроме этого, экономистами выделяется так называемый «маржинальный доход», его определяют еще одним видом прибыли. Данное понятие отражает реальные различия между выручкой и количеством переменных затрат. Именно такой доход и помогает установить их долю в конечной выручке.

Финансисты по-своему истолковывают данный термин. Согласно их утверждениям, это – разница между процентными ставками и курсами бумаг или валют.

Коммерческие банки определяют это слово как разность между процентами на кредиты, которые они выдают и на те депозиты, которыми пользуются их клиенты. Специалисты данной отрасли рассчитывают такой вид прибыли не только в процентном соотношении, но и в реальных деньгах.

На рынке ценных бумаг под маржой понимается определенный залог, который может быть оставлен клиентом, чтобы получить товар, услугу или какие-то иные ценные приобретения. Отличия такого кредита от привычного нам, который выдают в банках, в том что залогом является только часть его суммы. Часто бывает, что доля такой наценки не превышает 30% от размера займов.

Обратим ваше внимание на то, что иногда данным понятием называют аванс в денежном эквиваленте, который выплачивается во время приобретения фьючерсов.

Формула маржинальной прибыли в банковской сфере

Анализируя деятельность банков и различных источников их прибыли, можно сделать вывод о том, что расчет их финансов предполагает операции с четырьмя видами маржи.

Рассмотрим их более подробно:

- Самая простая разновидность, представляет собой разность между ставки по кредиту и вкладу. Применяется в банках повсеместно.

- Разница между той суммой средств, которая прописана в договоре, подписанным клиентом, и той, которая в действительности была выдана ему на руки.Характерна для сферы кредитования

- Гарантийная – определяется как разница между ценой залога и объёмом выданных по займу средств.

- Чистая процентная – именно она определяет успешность работы предприятия.

ЧПМ рассчитывается по формуле: ЧМ=(Комиссионные доходы – Комиссионные расходы) / Активы

Формулы расчета валовой и процентной маржи

Для начала разберемся с понятиями и их отличиями.

ВМ (валовая маржа) – показывает, насколько выручка отличается от первоначальных затрат..

Процентная маржа делает очевидным отношение всех затрат различных видов к полученной в итоге выручке.

Вычисляется она по данным формулам:

Дадим более подробную расшифровку постоянных, чтобы вам было проще разобраться в механизме вычислений.

- Под выручкой понимается сумма дохода с продажи.

- Общие затраты – себестоимость, выведенная из нескольких калькуляционных статей.

- Постоянные – остаются неизменными, когда меняется мощность производительности.

- Переменные – напротив, увеличиваются или уменьшаются как только объемы производства изменяются.

ВМ – представляет собой расчет разницы между доходами и расходами, а ПМ – отношение затраченного к полученному.

Как рассчитать маржу в процентах: ступенчатый метод

Подобная система расчета показывает, какой вклад в развитие всего предприятия вносит определенный цех или продуктовая группа. Именно этот подход хорошо проявляет себя во время контроля или принятия решения о начале производства того или иного товара. Данная схема расчета зависит от целей, которые поставил для себя аналитик и от того, на что ориентировано производство компании.

Приведем пример таких вычислений:

ВМ1 = ВР – Зпер;

ВМ2 = ВМ1 – Зп(пг) – постоянные затраты на продукты;

ВМ3 = ВМ2 – Зп(ц) – постоянные затраты цеха;

ВМ4 (П) = ВМ3 – ОПЗ – общепроизводственные затраты;

Расчеты зависят от того, затраты кой классификации были внесены, а еще на вид затрат влияет специфика производства и уровень сложности его структуры.

Формула расчета маржи: что такое коэффициент маржинальности?

Известно, что любые относительные показатели намного более информативны, чем абсолютные. Коэффициент ВМ помогает отслеживать динамику экономической эффективности, сравнивать её с показателями других предприятий.

КВМ = ВМ(валовая маржа)/ ВР(выручка от реализации).

Данный показатель особенно важен для того, чтобы оптимально рассчитать основы финансового менеджмента, например точку безубыточности или силу влияния операционного рычага.

Маржа или торговая наценка?

Удивительно, но далеко не все определяют разницу данных терминов. Поэтому подменяют одно другим, совершая ошибку. Разберемся с определениями раз и навсегда, чтобы не допускать её впредь.

Одна из формул расчета маржинальности в процентах выглядит следующим образом:

Или же второй вариант:

Теперь рассмотрим, как выявить наценку:

Чтобы вам стало более понятно, приведем простой пример.

Допустим, какой-то товар покупается компанией за 100 рублей, а реализуется уже за 150.

Маржа в этом случае будет: (150-100)/ 150*100 = 33,3

А вот наценка получится несколько иной: (150-100)/100*100 =50

Как видите, разница очевидна даже на единичном примере с одним товаром, а если брать в расчет полный товарооборот компании? В таком случае цифры не просто будут немного отличаться – они будут совершенно разными.

Часто в прессе или на различных собраниях бизнесмены задаются вопросом, можно ли сделать маржу 100, а то и 200%? Ответ достаточно прост и он вытекает из самого определения данного термина, как показателя успешности развития – конечно же нет.

Её можно приблизить к оптимальным значениям если снизить себестоимость

В качестве заключения

Подводя итог, напомним, что маржа является одним из основных показателей рентабельности производства, поэтому так важно знать все разновидности формул, по которым мы сможет определить её. Правильно вычислив данный эквивалент можно с легкостью рассчитать и другие показатели успешности деятельности.

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

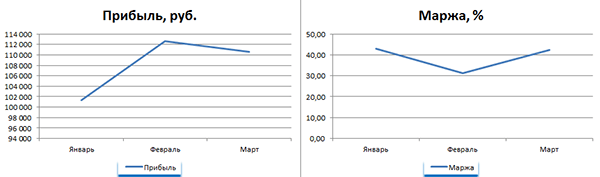

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

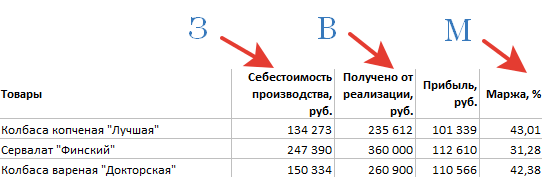

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

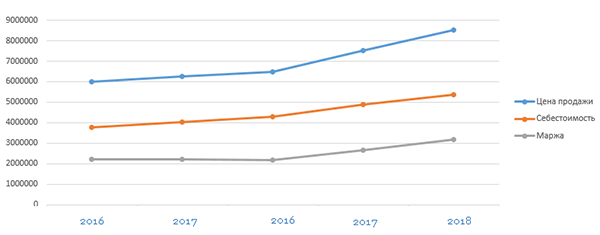

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Для оценки экономической деятельности используются разные показатели. Ключевой – это маржа. В денежном выражении он рассчитывается как наценка. В процентном представляет собой отношение разницы между ценой продаж и себестоимостью к цене продаж.

Периодически оценивать финансовую деятельность предприятия необходимо. Такая мера позволит выявить проблемы и увидеть возможности, найти слабые места и укрепить сильные позиции.

Маржа - это экономический показатель. Он используется для оценки суммы надбавки к себестоимости продукции. За счет него покрываются затраты на доставку, подготовку, подсортировку и продажу товаров, которые не включены в себестоимость, а также формируется прибыль предприятия.

Его часто используют, чтобы дать оценку прибыльности отрасли (нефтепереработка):

Или обосновать принятие важного решения на отдельном предприятии («Ашан»):

Его рассчитывают в рамках анализа финансового состояния компании.

Примеры и формулы

Показатель может быть выражен в денежном и процентном эквиваленте. Считать можно и так, и так. Если выражать через рубли, то она всегда будет равна наценке и находится по формуле:

М = ЦП - С, где

ЦП - цена продажи;

С - себестоимость.

Однако при подсчете в процентах используется такая формула:

М = (ЦП - С) / ЦП х 100

Особенности:

- не может быть 100% и более;

- помогает анализировать процессы в динамике.

Увеличение цены продукции должно приводить к росту маржи. Если этого не происходит, значит, себестоимость повышается быстрее. И чтобы не оказаться в убытке, необходимо пересмотреть ценовую политику.

Отношение к наценке

Маржа ≠ Наценка, если речь идет о процентном выражении. Формула та же с единственным отличием - в качестве делителя выступает себестоимость продукции:

Н = (ЦП - С) / С х 100

Как найти по наценке

Если известна наценка товара в процентном соотношении и еще один показатель, например, цена продажи, рассчитать маржу не составит труда.

Исходные данные:

- наценка 60%;

- цена продажи - 2 000 руб.

Находим себестоимость: С = 2000 / (1 + 60%) = 1 250 руб.

Маржа, соответственно: М = (2 000 - 1 250)/2 000 * 100 = 37,5%

Резюме

Показатель полезно просчитывать небольшим предприятиям и крупным корпорациям. Он помогает оценить финансовое состояние , позволяет выявить проблемы в ценовой политике предприятия и вовремя принять меры, чтобы не упустить прибыль. Рассчитывается наравне с чистой и валовой прибылью, для отдельных товаров, товарных групп и всей компании в целом.

Фото с сайта: http:utmagazine.ru

Для благоприятной жизни компании и эффективного функционирования всех ее финансовых процессов, необходимо обладать всей информацией по доходам, расходам и издержкам фирмы. Зачастую различные факторы ценообразования называют одним словом прибыль и смешивают их воедино. Давайте подробнее разберемся с двумя такими коэффициентами – маржей и наценкой.

Что такое маржа и наценка

Большинство людей считают, что разницы между маржей и наценкой нет и, зачастую, путают или объединяют их показатели. Наша статья поможет понять чем отличается наценка от маржи.

Маржа

В учебниках по экономике представлено несколько определений маржи, а на просторах сети интернет их еще больше. Рассмотрим одно из них.

Маржа – разница между конечной ценой продукта и его себестоимостью. Выражается в процентах от итоговой цены, за которую был продан товар или разницей прибыли на единицу товара. В первую очередь, маржа это показатель рентабельности. Этот термин применяется в не только в торговой, но и в биржевой, банковской и страховой практике.

Для того, чтобы получить данные о финансовой деятельности предприятия, вычисляют следующие понятия:

Маржинальный доход – один из видов прибыли, показывающий разницу выручки и переменных затрат. Необходим для получения выводов о доле переменных затрат в выручке.

Валовая маржа – отношение выручки и постоянных или переменных затрат. Применяется для анализа прибыли с учетом себестоимости.

Понятие валовой маржи различается в России и Европе, из-за особенностей финансовых систем. В России это прибыль, полученная компанией в ходе реализации продукции, а также переменные издержки на закупку сырья, производство, хранение и доставку товара. Рассчитывается по следующей формуле:

Валовая маржа = Доход, полученный от реализации продукции – Издержки на производство, хранение и т.д.

Для получения информации о текущем финансовом состоянии организации рассчитывают именно этот показатель.

В странах Европы валовая маржа или gross margin это процент всей прибыли компании от реализации продукции, после уплаты всех обязательных денежных затрат.

Процентная маржа – отношение общих и переменных издержек к выручке.

Маржу обычно рассчитывают в конце отчетного периода – месяца или квартала. Компании, которые уверенно держатся на рынке, производят расчет один раз в конце года.

Прибыльность товара отражается таким показателем, как маржа. Ее рассчитывают для определения величины прироста продаж и для наиболее эффективного управления ценообразованием.

Фото с сайта: iufis.isuct.ru

Наценка

Перейдем к определению наценки. Ее используют для названия нескольких величин:

- Сумма, прибавляемая к первоначальной стоимости продукции, при ее реализации.

- Прибыль розничного продавца.

- Разница между розничной и оптовой стоимостью продукции.

Наценка может быть прописана в договоре, если поставщик (производитель) идет на дополнительные условия посредника (покупателя).

Устанавливается для покрытия издержек на производство, хранение и доставку продукции. Ее величину устанавливает конечный продавец, отталкиваясь от актуального состояния рынка, наличия конкурентов и высоты спроса на продаваемую продукцию. Важно учитывать конкурентные преимущества как товара на рынке, так и организации-продавца.

Для определения правильной наценки, тщательно посчитайте какие издержки несет ваше предприятие. Учтите все: затраты на сырье, на производство, хранение, доставку товара, оплату труда сотрудников.

В зависимости от объемов продаж наценка может варьироваться: при больших объемах, конечная цена невысокая, при маленьких – высокая. Для получения наибольшей прибыли, необходимо определить добавочную стоимость на продукцию, способствующую поддержанию баланса объема продаж и цены товаров.

Правильно установленная добавочная стоимость покрывает средства, затраченные на единицу товара и приносит прибыль сверх этих расходов. Этот фактор дает понять сколько прибыли получено от вложенных денежных средств.

Помните что действующее законодательство РФ на большинство продукции не ограничивает максимальный размер добавочной стоимости, и предоставляет компании самой определить этот показатель. Но есть отдельные категории продукции, стоимость которых регулируется Государством. Это продукты питания для детей, медицинские изделия, лекарственные препараты, продукция общепита в школах, СУЗах и ВУЗах, товары, которые продаются в регионах Крайнего Севера.

Разница между маржей и наценкой: рассчитываем показатели

Маржа = (Конечная стоимость товара – Себестоимость товара) / Конечную стоимость товара * 100%

Наценка = (Конечная стоимость товара – Себестоимость товара) / Себестоимость товара * 100%

Рассмотрим на наглядном примере:

Себестоимость товара равна 50.

Конечная цена товара равна 80.

Получаем:

Маржа = (80 – 50) / 80 * 100% = 37, 5%

Наценка = (80 – 50) / 50 * 100% = 60%

Из расчетов следует, что маржа это общая прибыль компании, после вычета всех необходимых затрат, а наценка – это добавочная стоимость к себестоимости.

Если известен хоть один из этих факторов, то второй можно рассчитать:

Наценка = Маржа / (100 – Маржа) * 100%

Маржа = Наценка / (100 + Наценка) * 100%

Возьмем за условие маржу равную 25, а наценку 20, получается:

Наценка = 20 / (100 – 20) * 100% = 25

Маржа = 25 / (100 + 25) * 100% = 20

Отличие маржи от наценки

Маржа не может составлять 100%, а добавочная стоимость может.

Маржа – показатель дохода после покрытия обязательных затрат. Наценка – добавочная цена на продукт.

Расчет маржи зависит от общей прибыли предприятия, а наценки – от первоначальной стоимости товара.

Чем выше наценка, тем выше маржа, но второй фактор всегда ниже первого.

В заключение

Финансовая деятельность предприятия наиболее важный элемент его существования. Необходимо проводить все расчеты, которые помогут найти слабые места в бюджете и встать на правильную дорогу в ценообразовании. Важно знать что такое маржа и наценка и их отличие друг от друга. Эти показатели являются эффективным инструментом анализа финансового состояния предприятия.

Теперь вы знаете, если ваши конкуренты говорят: «Наша компания работает с маржей 150%», значит они не различают наценку и маржу. Поэтому одно преимущество над ними у вас уже есть.