Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Куда обратиться

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

- в налоговых органах;

- у работодателя;

- через МФЦ (в некоторых регионах).

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

Вычет за обучение - это...

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

За кого можно получить

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

- себя;

- детей;

- братьев и сестер.

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Когда оформляют вычет за себя

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

- Наличие официального дохода. При этом он должен облагаться 13% налогом. Так, предприниматель, работающий с УСН или патентом, не может вернуть деньги за обучение.

- Происходила оплата образовательных услуг в официальных учреждениях. Например, учеба в вузе или автошколе. Курсы и тренинги как обучение не рассматриваются.

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Размеры вычета за себя

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

- Вернуть больше уплаченного налога не получится. Во внимание принимается только подоходный налог.

- Максимальная сумма вычета за обучение составляет 120 тысяч рублей. При этом вернуть в том или ином году можно не больше 15 600 рублей. Данное ограничение связано с лимитами вычета.

- Действующее ограничение распространяется на все социальные вычеты. Это значит, что за обучение, лечение и так далее в сумме за год можно требовать 15 600 рублей.

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Получение вычета за себя

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

- удостоверение личности заявителя (лучше всего, чтобы это был паспорт);

- договор на оказание услуг с образовательным учреждением;

- справка о доходах (форма 2-НДФЛ, берется у работодателя);

- заявление на предоставление вычета;

- учреждения (заверенная копия);

- 3-НДФЛ;

- платежки, указывающие на факт оплаты образовательных услуг;

- реквизиты для перечисления денег (указываются в заявлении).

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

Условия получения вычета за детей

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

- детям меньше 24-х лет;

- дети учатся на очной форме;

- оплата образовательных услуг производится родителем;

- договор с учреждением подписан с законным представителем (мамой или папой) ребенка.

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Документы для вычета за детей

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

- свидетельством о рождении ребенка (копией);

- справкой студента (берется в образовательном учреждении);

- копией свидетельства о браке (если договор заключен с одним родителем, а вычет оформляется на другого).

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Условия получения вычета за братьев и сестер

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

- сестре или брату нет 24-х лет;

- человек учится на очной форме;

- договор заключен с претендентом на вычет;

- все платежки и квитанции указывают на то, что именно заявитель оплачивал услуги обучения.

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

Документы для вычета за учебу братьев

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

- собственное свидетельство о рождении (копия);

- свидетельство о рождении человека, за чье обучение платил заявитель;

- справка студента (в оригинале).

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Период возврата

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

Могут ли отказать

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Итоги и заключения

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

Законодательством РФ предусмотрен частичный возврат средств, которые были затрачены на обучение ребенка в ВУЗе. Таким образом, налог за учебу не отчисляется с родителей ребенка, а возвращается при обращении в соответствующую инстанцию.

Налоговый вычет — это возвращение средств за какие-либо расходы, например, лечение, образование или приобретение жилья. С 2018 года действует новый порядок возврата налога на обучение. Стоит отметить, что перед тем, как подавать документы на возврат такого налога, необходимо определить специфику и особенности его оформления.

Возврат налога за обучение ребенка: особенности и нюансы

Перед тем, как подавать пакет документов на возмещение налога за обучение ребенка, необходимо определить, в каких случаях эта процедура может быть осуществлена. К вычету налога принимаются такие расходы:

- На собственное обучение любой формы.

- Вернуть средства может человек, который непосредственно учится или закончил тот или иной ВУЗ.

- На обучение ребенка.

- Такой возврат можно оформить на стоимость обучения до исполнения ребенком 24 лет.

- На приобретение образования близких родственников.

В этом случае, оформить возврат налога за платное обучение могут оформить ближайшие родственники или опекуны ребенка, до исполнения им 24 лет. При этом студент должен находиться на очной форме обучения.

Для того, чтобы оформить возвращение средств за обучение ребенка, налогоплательщик должен обратиться в налоговую инспекцию, при этом предоставив определенный перечень документов.

Как оформить налоговый вычет за обучение

Для оформления налогового вычета, родители должны быть официально трудоустроенными и получать заработную плату, из которой работодатель ежемесячно уплачивает налог.

Человек, который не работает на официальной работе, и не оплачивает подоходный налог — права на получение вычета не имеет. Это правило также касается пенсионеров, которые оплачивают внукам образование, например, за балетную студию или частный детский сад.

Стоит помнить, что существует срок давности вычета. Вернуть средства можно в течение 3 лет после осуществления оплаты. Если оплата за обучение производилась в 2017 году, то вернуть часть суммы вы сможете до 2020 года включительно. Сумма социального вычета будет зависеть от двух показателей:

- Максимального размера социального вычета.

- Суммы налога НДФЛ, который был уплачен государству за прошедший год.

Вернуть подоходный налог за очное обучение в университете может как и сам ребенок, если он работает, так и его родители. В случае с супругами, вернуть такой налог не удастся. То есть, если ваш супруг оплачивает ваше обучение в университете или любом другом образовательном учреждении, получить налоговый вычет он не сможет.

Чтобы в дальнейшем избежать проблем с получением возмещенного подоходного налога, родителям при поступлении ребенка в университет, необходимо указывать плательщика средств за обучение. Если суммы за обучение платят родители, то и при оформлении подобной субсидии стоит указывать доходы родителей. При этом, чем выше ежемесячный доход родителей и их платежеспособность, тем меньшую сумму уплаченного ими налога удастся вернуть.

Документы для возврата налога за обучение

Получить налоговый вычет могут родители или ближайшие родственники того, кто учится или учился в высшем образовательном учреждении на протяжении последних трех лет. Для возврата подоходного налога за обучение в 2018 году понадобится следующий пакет документов:

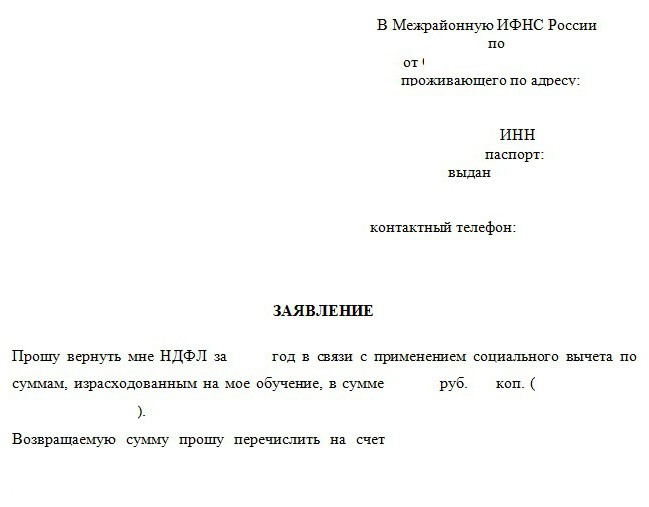

- Составленное заявление на возврат налога за обучение.

- Паспорт, ИНН.

- Справка с работы о том, что вы уплачиваете налог НДФЛ.

- Налоговая декларация.

- Расчетный счет, куда будут переведены деньги.

- Договор, подтверждающий, что родственник действительно учится или учился образовательном учреждении.

- Копия лицензии из института/университета подтверждающая, что это учреждение имеет право на проведение образовательной деятельности.

- Подтверждения переводов средств. В качестве подтверждения могут выступать чеки, квитанции, выписки счета. То есть, любые документы, что подтверждают оплату денег за обучение.

- Свидетельство о рождении и паспорт ребенка.

- Справка о том, что ребенок учится/учился на очной форме обучения.

Вернуть налог за обучение в институте можно в любое время учебного года. Начать собирать документы для возврата налога можно сразу после поступления в университет и перечисления первых взносов за учебу. Таким образом, каждый родитель сможет вернуть уплаченный налог НДФЛ с учебы, что упростит и уменьшит расходы на обучение ребенка. Оформить такую субсидию можно если ребенок учится в ближнем зарубежье.

Рекомендуем просмотреть видеоинструкцию по возврату налогового вычета за обучение

:

Социальный налоговый вычет – это определенная законодательством сумма, которая снижает сумму налогов либо возвращение доли оплаченного НДФЛ в связи с тратами на покупку жилья, учебу и т.д. Эта привилегия предоставляется гражданам России, которые работают по трудовому договору или соглашению с обязательной оплатой налогов или просто отчисляют НДФЛ в размере 13% от общего дохода.

Социальный вычет – это право снизить сумму НДФЛ и иных выплат. Выделяют социальный вычет на обучение, лечение, некоммерческие фонды, негосударственное пенсионное страхование и на накопительную часть трудовой пенсии. Для получения социального налогового вычета, претендент на него, обязан работать официально, а его работодатель должен оплачивать средства в госбюджет в размере 13 %.

Правила компенсации НДФЛ прописываются в ст. 219 Налогового Кодекса РФ. На налоговый вычет можно заявиться, если плательщик потратил средства на лечение, учебу, благотворительность и негосударственные ПФ.

Социальные налоговые вычеты на благотворительные цели предусматриваются для граждан, которые предоставляют материальную помощь на протяжении года некоммерческим компаниям, которые занимаются благотворительностью, ориентируются на социальную сферу. Величина этого вычета не превосходит 25 % от заработка плательщика налогов.

Кто и при каких условиях может воспользоваться вычетом

На получение социального налогового вычета могут заявиться все физлица, которые потратились на дорогое лечение, обучение и другие затратные услуги. К ним причисляются сделка по купле-продаже жилья, земли, при уплате ипотечного займа.

Оформить возмещение могут такие категории:

- Официально работающие граждане, которые отчисляют 13 % НДФЛ в госбюджет.

- Люди пенсионного возраста при тратах на лечение, но возможность получить компенсацию есть у их официально трудоустроенных детей.

Детский социальный налоговый вычет могут получить их родители, которые тратятся на их обучение. Данная выплата полагается тогда, когда работник регулярно отчисляет НДФЛ на протяжении года в госбюджет.

На удержание вычета имеет право обладатель покупаемого имущества либо человек, который приобрел лекарства, оплатил дорогостоящие медицинские услуги, учебу и т.д. Деньги возвращаются и за траты на образовательную деятельность индивидуального предпринимателя.

Для подачи заявления на получение компенсации налоги не должны платиться за счет мат. капитала, иных государственных средств, а также денег третьих лиц. Хотя при выплате ипотеки государство предусматривает социальный возврат.

Размер получения социального вычета

Согласно ст. 219 НК РФ на социальные налоговые вычеты может претендовать работник, работодатель которого регулярно отчисляет за него в госбюджет 13 % НДФЛ с заработка.

Существует лимит по расходам, которые влияют на получение налогового возмещения, а его сумма может составлять до 13 %, согласно ставке НДФЛ. Согласно законодательству сумма социального вычета составляет не больше 120 тыс. рублей за год. Платеж будет предоставляться путем увеличения пособия на налоговую ставку.

Процесс получения вычета

Для того чтобы заявиться на вычет можно пойти в ФНС либо к работодателю. От этого будет зависеть, как будет предоставляться возмещение. В ФНС подавать заявление нужно после года, в котором потратился претендент на вычет.

Для получения компенсации необходимо иметь при себе оригиналы таких документов:

- паспорт;

- отчетность 3-НДФЛ;

- документ по форме 2-НДФЛ;

- заявление;

- удостоверяющие затраты документы;

- соглашение с компанией, которая предоставляет определенные услуги;

Через налоговую

Если гражданин решил оформить вычет через ФНС, нужно отдать все документы сотруднику налоговой инспекции и отправить в ИФНС заявление на налоговый вычет. Это можно произвести такими способами:

- Доставить пакет документов на социальный возврат в ФНС лично. Этот способ выгодный тем, что уполномоченный сотрудник сразу при вас посмотрит весь пакет документов и сообщит, что придется принести еще или исправить для получения социальной выплаты.

- Отослать заявление и документы в ФНС почтой. Этот вариант позволит значительно сэкономить время. Отказать в выдаче социального вычета или попросить дополнительный документ сотрудник ФНС может только по запросу.

Через работодателя напрямую

Социальный вычет сотруднику на работе предоставляет работодатель, является налоговым агентом. Для получения денег у работодателя придется получить в ФНС извещение о праве на компенсацию.

Следует составить и подать заявление на социальный вычет в ФНС на ее сайте. Туда же придется отправить копии нужных свидетельств и подождать до 30 дней. После этого вы получите уведомление. Его следует отнести бухгалтеру на работе и составить там заявление на получение компенсации.

Работодатель будет возвращать сотруднику перечисленный налог по частям каждый месяц. Если вы получаете социальный имущественный вычет и потратили не все деньги, остальные выплаты можно перенести на дальнейший год. Тогда в январе вам придется взять новое извещение на социальный вычет в ФНС.

Таких извещений можно оформлять несколько в год. Если вы заплатили за дорогостоящее лечение, нужно взять извещение о праве на социальный вычет. Если потратились на анализы и прием у доктора, заявите право на другое возмещение.

Когда лимит возмещения завершится, с работника снова будут снимать НДФЛ. За этим обязан следить работодатель и сотрудники ФНС.

Как лучше и выгоднее

Итоговая сумма компенсации остается одинаковой, при любом способе получения. Чтобы вернуть сумму вычета через ФНС, необходимо:

- Приготовить нужный пакет документов для получения вычета.

- Подать заявление на возмещение можно лично либо почтой.

- Документы проверяются до 3 месяцев после получения заявления.

- Период возвращения средств составляет 30 дней с даты получения заявления на возвращение денег, но не раньше завершения камеральной проверки.

- Платится сразу полная сумма вычета за прошедшие3 года.

Если компенсация оформляется через работодателя, то имеет такие особенности:

- Предоставить документы на социальный вычет нужно сразу после осуществления затрат.

- Не требуется полный ряд документов, не придется предоставлять 3-НДФЛ.

- Проверка продолжается 30 дней с момента подачи заявления.

- Период возврата денег начнется в ближайший день начисления зарплаты, с которой прекратят изымать налог.

- Сумма компенсации будет отправлена по заявлению.

- Оплата социального возмещения по частям, ежемесячно в величине НДФЛ от зарплаты.

Документы необходимые для оформления социального вычета

Для оформления социального возмещения следует предоставить определенные документы. Их перечень будет отличаться зависимо от того, какой вид компенсации оформляется.

Обучение

Для оформления налогового возврата средств за учебу следует собрать такую документацию:

- Декларация на социальный налоговый вычет 3-НДФЛ.

- Паспорт.

- Справка о доходах 2-НДФЛ.

- Заявление.

- Соглашение, в котором прописывается цена на учебу. Оно должно заключаться на весь срок обучения либо ежегодно должно быть приложение в виде дополнительного договора.

- Квитанции, подтверждающие затраты на учебу.

Для оформления социального вычета за обучение ребенка дополнительно придется прикрепить копию свидетельства о рождении ребенка и справку, которая доказывает, что ребенок учится на дневной форме.

Право на оформление вычета имеют родственники, которые платят за обучение своего родственника до 24 лет. Право заявиться на налоговый вычет есть у физлица на протяжении 3 лет.

Соц. вычет не может использоваться оплате трат на учебу за счет мат. капитала. Также можно оформить компенсацию при посещении дополнительного образования. Это посещение различных секций, где учеба платная.

Лечение

При получении социального налогового вычета на лечение следует собрать такую документацию:

- Удостоверение личности заявителя.

- Отчетность 3-НДФЛ.

- Справка из медицинского учреждения об уплате его услуг.

- Договор с медучреждением с ценами на услуги.

- Лицензия медучреждения.

Негосударственное пенсионное обеспечение и добровольное страхование жизни

Для получения вычета на пенсионное обеспечение и добровольное страхование жизни, следует собрать ряд документов:

- паспорт заявителя;

- отчетность 3-НДФЛ;

- соглашение страхования;

- документы, удостоверяющие выплату взносов;

- документы, удостоверяющие оплаченный налог.

Благотворительность

Согласно законодательству, если вы потратились на благотворительные организации, то вы сможете возвратить себе определенную часть пожертвованных средств. Можно получить по расходам до 13 % от суммы затрат.

Получить этот вид социального вычета можно, собрав такую документацию:

- паспорт либо похожее удостоверение;

- отчетность 3-НДФЛ и заявление;

- квитанции, удостоверяющие затраты;

- документы, заверяющие перечисленный НДФЛ.

Когда и за какой период можно получить социальный вычет

Можно возвратить платежи только за то время, когда вы уплачивали НДФЛ. При этом написать отчетность и возвратить деньги можно только в году, который идет за годом уплаты. Если вы понесли затраты в 2017 году, то забрать социальный налоговый вычет можно будет лишь в 2018 году.

В налоговом законодательстве существует понятие периода давности, он составляет три года. Это значит, что получить компенсацию можно за время не больше 3 последних лет. Время оформления вычета обычно занимает от 2 до 4 месяцев.

Примеры расчета

Пример подсчета социального налогового вычета за обучение:

В 2017 году Прокопьев В.Н. отдал за учебу в ВУЗе 80 тысяч руб. В этот период он получал 50 тысяч руб., и отчислил 78 тысяч рублей налоговых взносов за год:

50 тыс. руб. * 12 месяцев = 600 тысяч рублей за год.

600 тыс. руб. * 13 % = 78 тыс. руб.

При этом сумма налогового вычета равняется 80 тыс. руб.*13 % = 10 400 руб.

Подсчет возмещения за лечение:

В 2017 году Михайлин К.В. отдал за услуги медучреждения 100 тысяч рублей. Также он по рецепту приобрел лекарства на 50 тыс. рублей. В 2017 году зарплата Михайлина К.В. равнялась 50 тысяч руб. и он отчислил в госбюджет 78 тысяч руб.

Хотя Михайлин К.В. расходовал на процесс лечения 150 тысяч руб., самая большая сумма возмещения будет составлять согласно законодательству 120 тыс. руб., поэтому получить в качестве возмещения Михайлин сможет, исходя из расчета: 120000* 13 % = 15 600 руб.

Расчет возмещения на благотворительность:

Костюшкин В.П. заработал за 2017 год доход в размере 400 тысяч рублей, при этом его работодатель перечислил с его заработка НДФЛ по ставке 13 % в сумме 52 тыс. рублей:

НДФЛ = 400 тыс. руб. * 13 % = 52 тысячи рублей.

В течение года Костюшкин потратил на благотворительные организации 130 тысяч рублей. Максимальный вычет составляет 25 % от зарплаты, либо 400 тыс. руб.* 25 % = 100 тысяч рублей.

Затраты на благотворительные цели в сумме 130 тыс. руб. больше вероятного вычета в 100 тыс. руб., поэтому налог с учетом затрат на некоммерческие организации будет считаться налоговыми сотрудниками из суммы в 300 тыс. рублей.

НДФЛ = (400 тыс. руб. – 100 тыс. руб.) * 13 % = 39 тыс. руб.

С учетом оплаченных за прошлый год налогов с заработка Костюшкина В.П. – 52 тыс. руб., налоговый вычет будет равняться 52 тыс. рублей – 39 тысяч рублей = 13 тысяч рублей.

Подсчет налогового возмещения на страхование жизни:

В 2017 году Сорокина Е.А. подписала соглашение на страховку и отчисляла за 2017 год взносы – 40 тысяч руб. В 2017 году Сорокина зарабатывала 30 тысяч руб. в месяц и перечислила в госбюджет 46 800 руб. налогов в год.

В данной ситуации размер социального возмещения равняется 40 тысяч руб.* 13 % = 5200 руб.

Каждый налогоплательщик имеет право на получение налогового вычета за обучающие курсы, курсы повышения квалификации, за обучение в автошколе и т.д.

В данной статье мы с вами рассмотрим более подробно следующие вопросы:

- В каких случаях можно получить налоговый вычет

- Размер налогового вычета за прохождения курсов

- Перечень необходимых документов для возмещения подоходного налога

- Как получить налоговый вычет за платные курсы, за автошколу.

- В каких случаях можно получить налоговый вычет

Налоговый вычет - это часть дохода, которая не облагается налогом. В том случае если Вы понесли расходы на образование, Вы можете вернуть себе уплаченный налог с этих расходов. То есть, если Вы официально работаете и платите подоходный налог, то Вы можете вернуть себе часть денег в размере 13% от стоимости обучения. Предельная сумма налогового вычета составит не более 120 000 рублей.

Согласно законодательству РФ (ст. 219 НК РФ), при оплате обучения Вы можете рассчитывать на получение налогового вычета. Налоговый вычет за обучение входит в категорию социального налогового вычета. Получить социальный вычет за обучение можно не только за обучение в вузах, но и во всех образовательных учреждениях, которые имеют соответствующую лицензию или иной документ, подтверждающий статус учебного заведения. В частности это может быть учебный центр по повышению квалификации, автошкола, обучающий центр и т.д. Налоговый вычет за собственное обучение (в отличие от вычета за обучение детей) не имеет ограничений на форму обучения: деньги можно вернуть за очную, заочную, вечернюю или любую другую форму обучения.

Размер налогового вычета за обучение в автошколе

Размер налогового вычета рассчитывается за календарный год и определяется следующими факторами:

Вы не можете вернуть себе больше денег, чем перечислили в бюджет подоходного налога (13% от официальной зарплаты)

Вы можете вернуть 13% от стоимости обучения, но не более 15 600 рублей на руки, т.к. максимальная сумма вычета равна - 120 000 руб. (120 тыс. руб. * 13% = 15 600 рублей)

Пример: В 2015 году вы оплатили собственное обучение в автошколе на сумму 65 000 руб. За 2015 год вы сможете себе вернуть = 8 450 руб. (65 000 * 13% = 8 450 руб.)

Список необходимых документов для получения налогового вычета

Для возмещения вычета за обучение на курсах и в автошколе необходимо подготовить следующий пакет документов:

- Декларация по форме 3-НДФЛ;

- Копия паспорта;

- Копия свидетельства ИНН;

- Справка о доходах по форме 2-НДФЛ за отчетный год (со всех мест работ за отчетный год);

- Договор с образовательным учреждением;

- Лицензия учреждения на оказание образовательных услуг;

- Платежные документы, подтверждающие оплату за обучение, в которых должны быть указаны данные человека оплатившего обучение;

- Заявление на имя начальника налогового органа по месту прописки на предоставление социального вычета;

- Заявление на имя начальника налогового органа по месту прописки на возврат подоходного налога на ваш личный счет.

- Реквизиты личного банковского счета (банковской, либо зарплатной карты) для возврата налога

Как получить налоговый вычет за платные курсы, за автошколу

Чтобы получить вычет необходимо составить декларацию 3-НДФЛ и подготовить пакет документов (см. выше), далее имея на руках все требуемые документы, декларацию 3-НДФЛ, заявления и реквизиты счета необходимо предоставить ее в налоговый орган по своему адресу регистрации. После проверки документов, денежные средства будут переведены вам на ваш указанный счет. В среднем это занимает от одного месяца, до четырех.

Составление декларации 3-НДФЛ является сложной процедурой, для того чтобы подготовить необходимый пакет документов, составить декларацию и подать их в налоговую инспекцию, у вас это займет уйму времени. В случае допущенной ошибки придется повторно составлять декларацию и снова подавать в налоговый орган, тем самым увеличивая срок рассмотрения и выплаты вычета.

Поэтому рекомендуем обращаться в специализированные бухгалтерские компании, например БУХпрофи. Специалисты БУХпрофи в течение дня составят декларацию и подготовят весь необходимый пакет документов и заявления. Далее курьер компании, встретится с Вами в удобном для Вас месте для подписания декларации и заявлений, с последующей сдачей в налоговый орган.

Данный способ является не только удобным, но и надежным: минимизируется риск ошибочно составленной декларации, а так же искажение представленных данных.

Разделы:

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения ( , ). Отметим, что форма обучения для получения вычета значения не имеет ().

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже ен получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако, если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (). Кроме того, права на вычет не имеют налогоплательщики, оплачивающие обучение своих внуков и не являющиеся их опекунами (попечителями) про бабушек выше было ( , ).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет ().

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (пись , ). Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения ().

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год ().

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Какие нужны документы для получения налогового вычета за обучение?

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана ( , );

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения ( , ). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна ( , ).